Hệ thống bài tập về kế toán tiêu thụ và xác định kết quả kinh doanh

Để kiểm soát được tình hình bán hàng, sản xuất kinh doanh của doanh nghiệp, kế toán cần làm việc với hệ thống các chứng từ về kế toán tiêu thụ và xác định kết quả kinh doanh. Ở bài viết này, Kỹ năng kế toán sẽ tổng hợp toàn bộ các dạng bài tập về kế toán tiêu thụ và xác định kết quả kinh doanh để các bạn luyện tập nhiều hơn.

>>>> Xem thêm: Bài tập về chứng từ kế toán và kiểm kê

Bài Tập Kế Toán Tiêu Thụ và Xác Định Kết Quả Kinh Doanh Có Lời Giải

Bài 1: Tại công ty TNHH Hoàng Mai có các tài liệu liên quan đến hoạt động trong kỳ được kế toán ghi nhận như sau:

Tài liệu 1: Số dư đầu kỳ của một số tài khoản:

- Tài khoản 152: 8.000 kg, đơn giá là 6.000 đồng/kg

- Tài khoản 155: 1.900 sản phẩm, đơn giá là 100.000 đồng/sản phẩm

- Tài khoản 157: 100 sản phẩm, đơn giá là 100.000 đồng/sản phẩm

Tài khoản 2: Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Nhập kho 5.000 kg nguyên vật liệu, đơn giá 5.900 đồng/kg, thuế GTGT 10%. Chi phí vận chuyển là 550.000 đồng, gồm 10% thuế GTGT thanh toán bằng tiền mặt.

2. Tiền lương phải trả cho công nhân trực tiếp sản xuất sản phẩm là 20.000.000 đồng, ở bộ phận quản lí phân xưởng là 10.000.000 đồng, bộ phận bán hàng là 16.000.000 đồng, ở bộ phận quản lí doanh nghiệp là 14.000.000 đồng.

3. Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn theo quy định. Giả sử công ty trích 16% BHXH; 3% BHYT; 1% BHTN và 2% KPCĐ tính vào chi phí và trừ vào lương của người lao động là 6% BHXH; 1,5% BHYT; 1% BHTN.

4. Xuất kho một công cụ dụng cụ thuộc loại phân bổ 3 lần, trị giá ban đầu là 3.000.000 đồng, được sử dụng ở bộ phận bán hàng.

5. Xuất kho 9.100 kg nguyên vật liệu để trực tiếp sản xuất sản phẩm, 500 kg cho bộ phận quản lí phân xưởng, 100 kg cho bộ phận bán hàng.

6. Trích khấu hao tài sản cố định ở bộ phận sản xuất là 3.000.000 đồng, bộ phận quản lí phân xưởng là 2.000.000 đồng, bộ phận bán hàng là 4.000.000 đồng và bộ phận quản lí doanh nghiệp là 2.000.000 đồng.

7. Các chi phí khác phát sinh thanh toán bằng tiền mặt theo hóa đơn gồm 10% thuế GTGT là 19.800.000 đồng, phân bổ cho bộ phận sản xuất là 8.000.000 đồng, bộ phận bán hàng là 6.000.000 đồng và bộ phận quản lí doanh nghiệp là 4.000.000 đồng.

8. Khách hàng thông báo đã chấp nhận mua lô hàng gửi đi bán kỳ trước, giá bán 120.000 đồng, thuế GTGT 10%.

9. Nhập kho 1.000 thành phẩm, chi phí sản xuất dở dang đầu kỳ là 4.800.000 đồng, số lượng sản phẩm dở dang cuối kỳ 100, doanh nghiệp đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp.

10. Xuất kho 1.200 thành phẩm đi tiêu thụ, giá bán 176.000 đồng, gồm 10% thuế GTGT, thanh toán bằng chuyển khoản.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh. Xác định kết quả kinh doanh trong kỳ biết rằng doanh nghiệp áp dụng phương pháp xuất kho theo phương pháp nhập trước xuất trước.

Lời giải đề nghị:

1. Nhập kho nguyên vật liệu:

1a Nợ 152 29.500.000

Nợ 133 2.950.000

Có 331 32.450.000

Chi phí vận chuyển:

1b. Nợ 152 500.000

Nợ 133 50.000

Có 111 550.000

2. Tiền lương phải trả:

Nợ 622 20.000.000

Nợ 627 10.000.000

Nợ 641 16.000.000

Nợ 642 14.000.000

Có 334 32.450.000

3. Trích BHXH, BHYT, BHTN, KPCĐ:

Nợ 622 4.400.000

Nợ 627 2.200.000

Nợ 641 3.520.000

Nợ 642 3.080.000

Nợ 334 5.100.000

Có 338 18.300.000

Tham khảo: Khóa Học Bảo Hiểm Xã Hội Online & Offline Ở Đâu Tốt

4. Xuất kho công cụ, dụng cụ thuộc loại phân bổ nhiều lần:

4a Nợ 142 3.000.000

Có 153 3.000.000

Phân bổ lần 1:

4b Nợ 641 1.000.000

Có 142 1.000.000

5. Xuất kho nguyên vật liệu để sản xuất sản phẩm:

Nợ 621 54.490.000

Nợ 627 2.950.000

Nợ 641 590.000

Có 152 58.030.000

6. Khấu hao tài sản cố định:

Nợ 627 5.000.000

Nợ 641 2.000.000

Nợ 642 4.000.000

Có 214 11.000.000

7. Chi phí khác phải trả:

Nợ 627 8.000.000

Nợ 641 6.000.000

Nợ 642 4.000.000

Nợ 133 1.800.000

Có 331 19.800.000

8. Khách hàng chấp nhận mua hàng kỳ trước:

Ghi nhận giá vốn

8a Nợ 632 10.000.000

Có 157 10.000.000

Ghi nhận doanh thu:

8b Nợ 131 13.200.000

Có 511 12.000.000

Có 3331 1.200.000

9. Kết chuyển chi phí sản xuất để tính giá thành sản phẩm:

9a Nợ 154 100.600.000

Có 621 48.000.000

Có 622 24.400.000

Có 627 28.200.000

Chi phí sản xuất dở dang cuối kỳ:

CPSXDDCK = [(4.800.000 + 15.600.000)/ (1.000 + 100)] * 100 = 5.400.000

Tổng giá thành nhập kho:

Z = 4.800.000 + 100.600.000 – 5.400.000 = 100.000.000

Giá thành đơn vị sản phẩm:

Z đơn vị = 100.000.000/1.000 = 100.000 đồng/sản phẩm

Bút toán nhập kho thành phẩm:

9b Nợ 155 100.000.000

Có 154 100.000.000

10. Xuất kho thành phẩm:

Ghi nhận giá vốn

10a Nợ 632 120.000.000

Có 155 120.000.000

Ghi nhận doanh thu:

10b Nợ 131 211.200.000

Có 511 192.000.000

Có 3331 19.200.000

11. Kết chuyển chi phí kinh doanh để tính lãi lỗ:

11a Nợ 911 174.200.000

Có 632 120.000.000

Có 641 31.120.000

Có 642 23.080.000

Kết chuyển doanh thu:

11b Nợ 511 192.000.000

Có 911 192.000.000

12. Kết chuyển lãi:

Nợ 911 17.800.000

Có 421 17.800.000

Tham khảo thêm các phương pháp tính giá xuất kho

Bài 2: Tại công ty TNHH Hoàng Lan có số liệu đầu kỳ của các tài khoản được kế toán tập hợp như sau:

(Đơn vị tính: đồng)

- Tiền mặt: 100.000.000 đồng

- Vay ngắn hạn 200.000.000 đồng

- Tiền gửi ngân hàng 300.000.000 đồng

- Phải trả cho người bán 100.000.000 đồng

- Hàng hóa (2.000 sp A) 100.000.000 đồng

- Phải trả khác 100.000.000 đồng

- Công cụ dụng cụ 100.000.000 đồng

- Nguồn vốn kinh doanh 1.600.000.000 đồng

- Phải thu khách hàng 200.000.000 đồng

- TSCĐ hữu hình 1.500.000.000 đồng

- Hao mòn TSCĐ 300.000.000 đồng

Trong kỳ có một số nghiệp vụ phát sinh như sau:

1. Mua một công cụ dụng cụ sử dụng ở bộ phận bán hàng và thuộc loại phân bổ 6 kỳ, trị giá 6.380.000 đồng, gồm 10% thuế GTGT, chưa thanh toán cho khách hàng. Chi phí phát sinh liên quan đến công cụ dụng cụ này, doanh nghiệp đã thanh toán theo hóa đơn có 5% thuế GTGT là 210.000 đồng bằng tiền mặt.

2. Ngân hàng báo có khoản tiền người mua thanh toán cho doanh nghiệp là 200.000.000 đồng và báo nợ khoản tiền doanh nghiệp thanh toán cho người bán là 100.000.000 đồng.

3. Mua một TSCĐ sử dụng ở bộ phận quản lí doanh nghiệp, thời gian sử dụng hữu ích là 10 năm, giá mua trên hóa đơn có 10% thuế GTGT là 638.000.000 đồng, chưa thanh toán cho khách hàng. Chi phí vận chuyển, lắp đặt, chạy thử được kế toán tập hợp lại như sau:

a. Chi phí dịch vụ mua ngoài chưa thanh toán là 3.000.000 đồng

b. Các chi phí phát sinh liên quan đến TSCĐ này thanh toán bằng chuyển khoản 12.000.000 đồng.

4. Tiền lương phải trả cho nhân viên ở bộ phận bán hàng là 20.000.000 đồng, bộ phận quản lí doanh nghiệp là 10.000.000 đồng.

5. Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn theo quy định. Giả sử công ty trích 16% BHXH; 3% BHYT; 1% BHTN và 2% KPCĐ tính vào chi phí và trừ vào lương của người lao động là 6% BHXH; 1,5% BHYT; 1% BHTN.

6. Nhập kho 10.000 sản phẩm A, đơn giá 50.000 đồng/sản phẩm, thuế GTGT 10% chưa thanh toán cho khách hàng. Người bán giao hàng tại kho của doanh nghiệp.

7. Thanh lý một TSCĐ đã khấu hao hết có nguyên giá ghi trong sổ sách là 300.000.000 đồng, thời gian sử dụng hữu ích là 5 năm sử dụng ở bộ phận bán hàng.

8. Xuất kho bán trực tiếp cho khách hàng K 4.000 sản phẩm A, đơn giá bán 80.000 đồng, thuế GTGT 10%, khách hàng thanh toán bằng tiền gửi ngân hàng 50%, số còn lại nợ. Áp dụng phương pháp xuất kho theo phương pháp bình quân gia quyền cuối kỳ.

9. Mức khấu hao đầu kỳ ở bộ phận bán hàng 14.600.000 đồng, ở bộ phận quản lí doanh nghiệp là 7.800.000 đồng

10. Tạm ứng 50% lương đợt 1 cho CB-CNV bằng tiền mặt. Xuất kho công cụ dụng cụ ở nghiệp vụ số 1.

11. Tính tiền lương trả đợt 2 bằng tiền mặt cho CB-CNV

12. Kết chuyển giá vốn hàng bán 200.000.000 đồng, chi phí bán hàng 35.000.000 đồng, chi phí quản lí doanh nghiệp là 25.000.000 đồng. Kết chuyển doanh thu 320.000.000 đồng. Kết chuyển lãi 60.000.000 đồng.

Yêu cầu:

1. Lập bảng cân đối kế toán đầu kỳ.

| TÀI SẢN | NỢ PHẢI TRẢ và VỐN CHỦ SỞ HỮU | ||

| Tiền mặt | 100.000 | Vay ngắn hạn | 200.000 |

| Tiền gửi ngân hàng | 300.000 | Phải trả cho người bán | 100.000 |

| Phải thu khách hàng | 200.000 | Phải trả khác | 100.000 |

| Hàng hóa (2.000 sp) | 100.000 | Nguồn vốn kinh doanh | 1.600.000 |

| Công cụ dụng cụ | 100.000 | ||

| TSCĐ hữu hình | 1.500.000 | ||

| Hao mòn TSCĐ | (300.000) | ||

| Tổng tài sản | 2.000.000 | Tổng nguồn vốn | 2.000.000 |

2. Định khoản và phản ánh vào sơ đồ tài khoản các nghiệp vụ phát sinh.

Lời giải đề nghị:

1. Lập bảng cân đối kế toán đầu kỳ:

2. Định khoản và phản ánh vào sơ đồ tài khoản các nghiệp vụ phát sinh.

Mua công cụ dụng cụ:

1a. Nợ 153 5.800.000

Nợ 133 580.000

Có 331 6.380.000

Chi phí vận chuyển công cụ dụng cụ:

1b. Nợ 153 200.000

Nợ 153 10.000

Có 111 210.000

Ngân hàng báo có:

2a. Nợ 112 200.000.000

Có 131 200.000.000

Ngân hàng báo nợ:

2b. Nợ 331 100.000.000

Có 112 100.000.000

Mua một TSCĐ:

3a. Nợ 241 580.000.000

Nợ 133 58.000.000

Có 331 638.000.000

Chi phí lắp đặt, chạy thử:

3b. Nợ 241 20.000.000

Có 331 3.000.000

Có 111 5.000.000

Có 112 12.000.000

Ghi nhận nguyên giá TSCĐ:

3c. Nợ 211 600.000.000

Có 241 600.000.000

Mức khấu hao tăng trong kỳ:

Mức khấu hao = 600.000.000 / (12*10) = 5.000.000

Tiền lương phải trả cho nhân viên trong doanh nghiệp:

4. Nợ 641 20.00.000

Nợ 642 10.000.000

Có 334 30.000.000

Các khoản trích theo quy định trên tiền lương:

5. Nợ 641 4.400.000

Nợ 642 2.200.000

Nợ 334 2.550.000

Có 338 9.150.000

Nhập kho sản phẩm A:

6. Nợ 156 500.000.000

Nợ 133 50.000.000

Có 331 550.000.000

Thanh lý một TSCĐ:

7. Nợ 214 300.000.000

Có 211 300.000.000

Mức khấu hao giảm trong kỳ:

Mức khấu hao =300.000.000 / (12*5) = 5.000.000

Xuất kho bán trực tiếp cho khách hàng:

8a. Nợ 632 200.000.000

Có 156 200.000.000

Ghi nhận doanh thu:

8b. Nợ 131 352.000.000

Có 511 320.000.000

Có 3331 32.000.000

Thanh toán bằng chuyển khoản 50%:

8c Nợ 112 176.000.000

Có 131 176.000.000

Tổng mức khấu hao kỳ này ở bộ phận bán hàng:

Mức trích KH = 14.600.000 = 5.000.000 = 9.600.000

Tổng mức khấu hao kỳ này ở bộ phận quản lí doanh nghiệp:

Mức trích KH = 7.800.000 + 5.000.000 = 12.800.000

Trích khấu hao TSCĐ:

9. Nợ 641 9.600.000

Nợ 642 12.800.000

Có 214 22.400.000

Thanh toán lương đợt 1 bằng tiền mặt:

10a. Nợ 334 15.000.000

Có 111 15.000.000

Xuất kho công cụ dụng cụ dùng ở bộ phận bán hàng:

10b. Nợ 142 6.000.000

Có 153 6.000.000

Phân bổ trong kỳ mỗi kỳ:

10c. Nợ 641 1.000.000

Có 142 1.000.000

Thanh toán lương đợt 2 bằng tiền mặt:

11. Nợ 334 13.200.000

Có 111 13.200.000

Kết chuyển chi phí:

12. Nợ 911 260.000.000

Có 632 200.000.000

Có 641 35.000.000

Có 642 25.000.000

Kết chuyển doanh thu:

13. Nợ 511 320.000.000

Có 911 320.000.000

Kết chuyển lãi:

14. Nợ 911 60.000.000

Có 421 60.000.000

Bài 3: Công ty TNHH Tiến Đạt chịu thuế GTGT theo phương pháp khấu trừ thuế, kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, xuất kho theo phương pháp bình quân gia quyền cố định, khấu hao theo phương pháp đường thẳng, có các số liệu liên quan đến hoạt động kinh doanh trong kỳ được kế toán ghi nhận trong các tài liệu như sau:

Tài liệu 1: Số dư đầu kỳ của một số tài khoản:

- Tài khoản 152 (5.000 kg) : 40.000.000 đồng

- Tài khoản 153: 2.000.000 đồng

- Tài khoản 154: 4.175.000 đồng

- Tài khoản 155 (1.200 sản phẩm): 48.000.000 đồng

Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Xuất kho công cụ dụng cụ sử dụng ở phân xưởng sản xuất, biết rằng công cụ dụng cụ này thuộc loại phân bổ 2 kỳ.

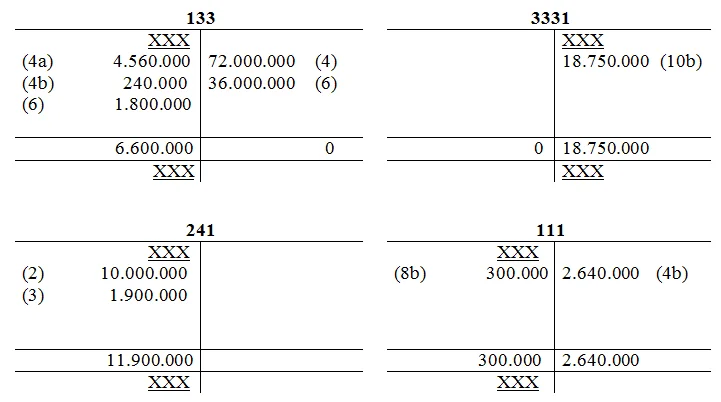

2. Tiền lương phải trả cho công nhân trực tiếp sản xuất sản phẩm là 50.000.000 đồng, nhân viên quản lí phân xưởng là 20.000.000 đồng, bộ phận đầu tư xây dựng cơ bản là 10.000.000 đồng, bộ phận bán hàng là 20.000.000 đồng và bộ phận quản lí doanh nghiệp là 10.000.000 đồng.

3. Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn theo tỉ lệ quy định tính vào chi phí có liên quan kể cả phần trừ lương. Giả sử công ty trích 16% BHXH; 3% BHYT; 1% BHTN và 2% KPCĐ tính vào chi phí và trừ vào lương của người lao động là 6% BHXH; 1,5% BHYT; 1% BHTN.

4. Nhập kho 6.000 kg nguyên vật liệu, đơn giá 8.360 đồng/kg, gồm 10% thuế GTGT, thanh toán cho người bán bằng chuyển khoản. Chi phí vận chuyển , bốc dỡ về đến kho của công ty là 2.400.000 đồng, thuế GTGT 10%, thanh toán bằng tiền mặt.

5. Xuất kho 7.000 kg nguyên vật liệu dùng trực tiếp sản xuất sản phẩm , 250 kg nguyên vật liệu cho bộ phận phục vụ sản xuất, 100 kg cho bộ phận bán hàng và 50 kg cho bộ phận quản lí doanh nghiệp.

6. Chi phí dịch vụ mua ngoài chưa thanh toán gồm 10% thuế GTGT là 19.800.000 đồng, phân bổ cho phân xưởng sản xuất là 8.000.000 đồng, cho bộ phận bán hàng là 6.000.000 đồng và bộ phận quản lí doanh nghiệp là 4.000.000 đồng.

7. Trích khấu hao tài sản cố định dùng ở bộ phận sản xuất là 6.000.000 đồng, ở bộ phận bán hàng là 3.000.000 đồng và bộ phận quản lí doanh nghiệp là 1.000.000 đồng.

8. Cuối kỳ nhập kho 4.000 thành phẩm, số lượng sản phẩm dở dang cuối kỳ là 150, biết rằng công ty áp dụng phương pháp đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp. Phế liệu bán thu bằng tiền mặt là 400.000 đồng.

9. Xuất kho 1.000 sản phẩm gửi cho đại lí bán hưởng hoa hồng, đơn giá bán 80.000 đồng/sản phẩm, thuế GTGT 10%.

10. Xuất kho 2.500 sản đi tiêu thụ trực tiếp, đơn giá bán 75.000 đồng/sản phẩm, thuế GTGT 10%, công ty TNHH Châu Phong thanh toán cho công ty bằng chuyển khoản.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh. Xác định giá thành đơn vị sản phẩm. Tính kết quả kinh doanh trong kỳ.

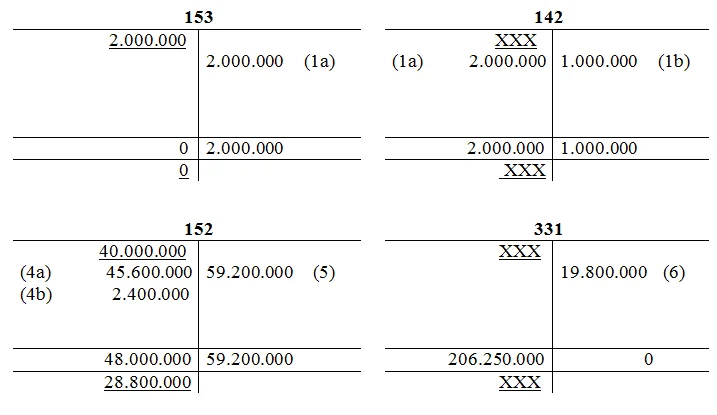

Đề xuất lời giải:

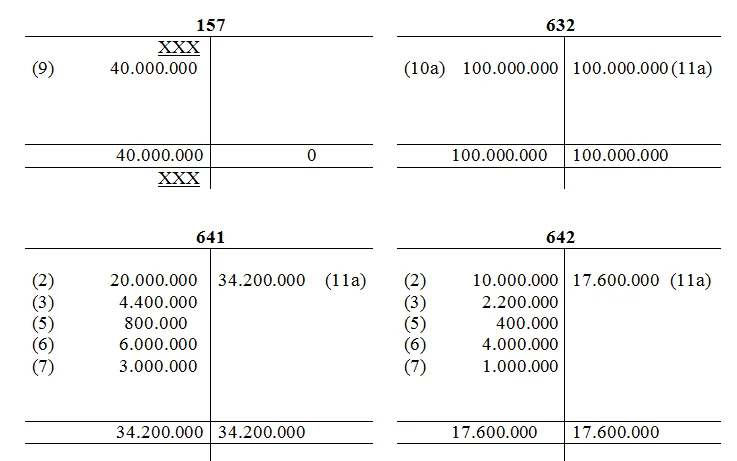

1. Xuất kho công cụ dụng cụ thuộc loại phân bổ hai kỳ:

1a Nợ 142 2.000.000

Có 153 2.000.000

Phân bổ chi phí công cụ dụng cụ:

1b Nợ 627 1.000.000

Có 142 1.000.000

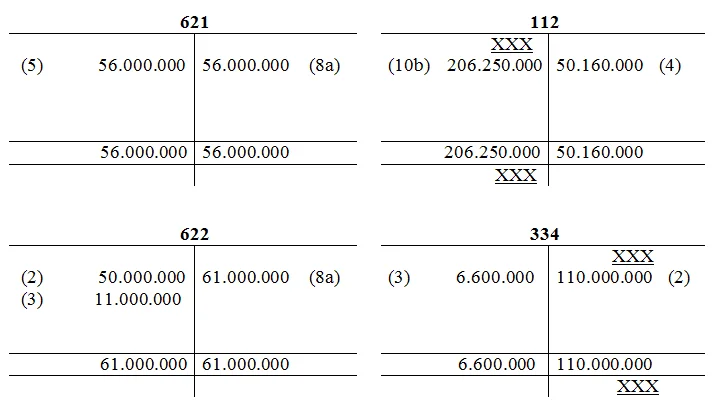

2. Tiền lương phải trả:

Nợ 622 50.000.000

Nợ 627 20.000.000

Nợ 641 20.000.000

Nợ 642 10.000.000

Nợ 241 10.000.000

Có 334 110.000.000

3. Các khoản trích theo lương phải trả:

Nợ 622 11.000.000

Nợ 627 4.400.000

Nợ 641 4.400.000

Nợ 642 2.200.000

Nợ 241 2.200.000

Nợ 334 9.350.000

Có 338 33.550.000

Nhập kho nguyên vật liệu:

4a Nợ 152 45.600.000

Nợ 133 4.560.000

Có 112 50.160.000

Chi phí liên quan đến nguyên vật liệu:

4b Nợ 152 2.400.000

Nợ 133 240.000

Có 111 2.640.000

Đơn giá nhập kho:

Đơn giá = (45.600.000 + 2.400.000) / 6.000 = 8.000 đồng/kg

Áp dụng phương pháp bình quân gia quyền cố định:

Đơn giá xuất kho:

Đơn giá = (40.000.000 + 48.000.000) / (5.000 + 6.000) = 8.000 đồng/kg

5. Xuất kho nguyên vật liệu: incoterm 2010

Nợ 621 56.000.000

Nợ 627 2.000.000

Nợ 641 800.000

Nợ 642 400.000

Có 152 59.200.000

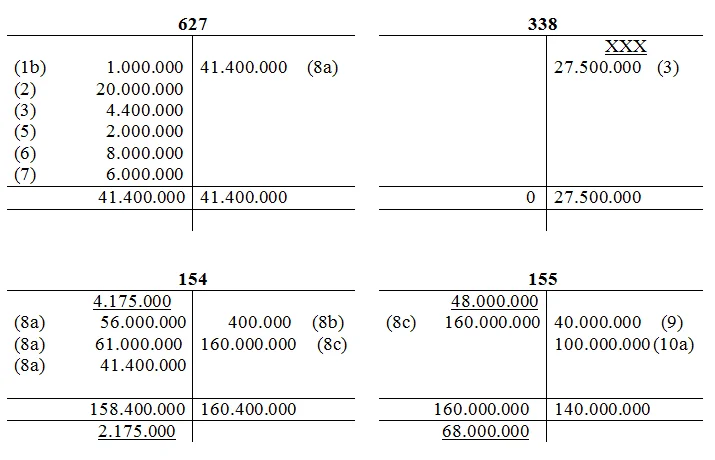

6. Chi phí phát sinh:

Nợ 627 8.000.000

Nợ 641 6.000.000

Nợ 642 4.000.000

Nợ 133 1.800.000

Có 331 19.800.000

7. Trích khấu hao tài sản cố định:

Nợ 627 6.000.000

Nợ 641 3.000.000

Nợ 642 1.000.000

Có 214 10.000.000

8. Kết chuyển chi phí phát sinh:

Nợ 154 158.400.000

Có 621 56.000.000

Có 622 61.000.000

Có 627 41.400.000

Chi phí nguyên vật liệu trực tiếp dở dang cuối kỳ:

CPSPDDCK = [(4.175.000 + 56.000.000) / (4.000 + 150)] * 150 = 2.175.000 đồng

Phế liệu thu hồi:

8b Nợ 111 300.000

Có 154 300.000

Tổng giá thành nhập kho:

Z = 4.175.000 + 158.400.000 – 2.175.000 = 400.000 = 160.000.000

Tính giá thành đơn vị sản phẩm: mẫu giấy ủy quyền giải quyết công việc

Z đơn vị = 158.000.000 / 4.000 = 40.000 đồng/sản phẩm

Nhập kho thành phẩm:

8c Nợ 155 160.000.000

Có 154 160.000.000

Áp dụng phương pháp bình quân gia quyền cố định:

Đơn giá xuất kho thành phẩm:

Đơn giá = (48.000.000 + 160.000.000) / (1.200 + 4.000) = 40.000 đồng/sản phẩm

9. Xuất kho thành phẩm gửi bán:

Nợ 157 40.000.000

Có 155 40.000.000

Xuất kho thành phẩm đi tiêu thụ:

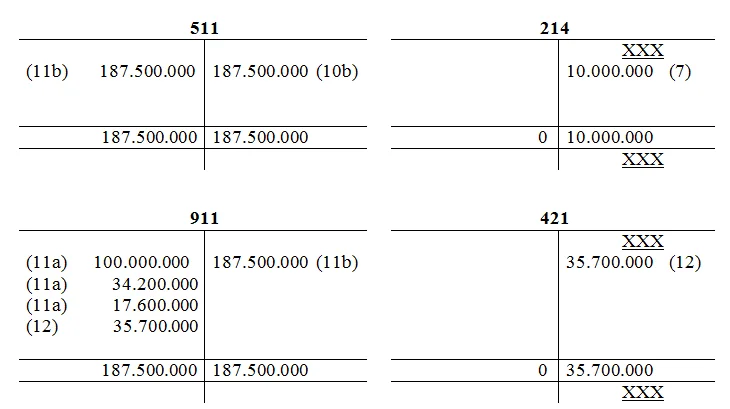

10. Xuất kho thành phẩm gửi bán:

10a Nợ 632 100.000.000

Có 155 100.000.000

Ghi nhận doanh thu bán hàng:

10b Nợ 112 206.250.000

Có 551 187.500.000

Có 3331 18.750.000

11. Kết chuyển chi phí:

11a Nợ 911 151.800.000

Có 632 100.000.000

Có 641 34.200.000

Có 642 17.600.000

Kết chuyển doanh thu:

11b Nợ 511 187.500.000

Có 911 187.500.000

12. Kết chuyển lãi: học kế toán thuế online

Nợ 911 35.700.000

Có 421 35.700.000

Phản ánh vào sơ đồ tài khoản các nghiệp vụ kinh tế phát sinh:

Bài Tập Về Kế Toán Tiêu Thụ Và Xác Định Kết Quả Kinh Doanh (Tự giải)

Bài 1: Tại công ty TNHH Hoàng Gia có các tài liệu liên quan đến hoạt động trong kỳ được kế toán ghi nhận như sau:

Tài liệu 1: Số dư đầu kỳ của một số tài khoản:

- Tài khoản 152: 5.000 kg, đơn giá là 16.000 đồng/kg.

- Tài khoản 155: 1.000 sản phẩm, đơn giá là 120.000 đồng/sản phẩm.

Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Nhập kho 5.000 kg nguyên vật liệu, đơn giá 15.900 đồng/kg, thuế GTGT 10%. Chi phí vận chuyển là 550.000 đồng, gồm 10% thuế GTGT thanh toán bằng tiền mặt.

2. Tiền lương phải trả cho công nhân trực tiếp sản xuất sản phẩm là 120.000.000 đồng, ở bộ phận quản lí phân xưởng là 30.000.000 đồng, bộ phận bán hàng là 40.000.000 đồng, ở bộ phận quản lí doanh nghiệp là 50.000.000 đồng.

3. Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn theo tỉ lệ quy định. Giả sử công ty trích 16% BHXH; 3% BHYT; 1% BHTN và 2% KPCĐ tính vào chi phí và trừ vào lương của người lao động là 6% BHXH; 1,5% BHYT; 1% BHTN

4. Xuất kho một công cụ, dụng cụ thuộc loại phân bổ 3 lần, trị giá ban đầu là 6.000.000 đồng, được sử dụng ở bộ phận bán hàng.

5. Xuất kho 8.000 kg nguyên vật liệu để trực tiếp sản xuất sản phẩm, 500 kg cho bộ phận quản lí phân xưởng, 100 kg cho bộ phận bán hàng.

6. Trích khấu hao tài sản cố định ở bộ phận sản uất là 8.000.000 đồng, bộ phận quản lí phân xưởng là 2.000.000 đồng, bộ phận bán hàng là 6.000.000 đồng và bộ phận quản lí doanh nghiệp là 4.000.000 đồng.

7. Các chi phí khác phát sinh thanh toán bằng tiền mặt theo hóa đơn gồm 10% thuế GTGT là 19.800.000 đồng, phân bổ cho bộ phận sản xuất là 8.000.000 đồng, bộ phận bán hàng là 6.000.000 đồng và bộ phận quản lí doanh nghiệp là 4.000.000 đồng.

8. Khách hàng thông báo đã chấp nhận mua lô hàng gửi đi bán kỳ trước, giá bán 180.000 đồng, thuế GTGT 10%.

9. Nhập kho 1.000 thành phẩm, chi phí sản xuất dở dang đầu kỳ là 4.800.000 đồng, số lượng sản phẩm dở dang cuối kỳ 100, doanh nghiệp đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp.

10. Xuất kho 1.000 thành phẩm đi tiêu thụ, giá bán 110.000 đồng, thuế GTGT 10%, thanh toán bằng chuyển khoản.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh. Xác định kết quả kinh doanh trong kỳ, biết rằng doanh nghiệp áp dụng phương pháp xuất kho theo phương pháp nhập trước xuất trước.

Bài 2: Tại công ty Đồng Tâm có các thông tin, số liệu liên quan đến hoạt động kinh doanh trong kỳ được kế toán ghi nhận trong các tài liệu như sau:

Tài liệu 1: Số dư đầu kỳ của các tài khoản:

- Đầu tư chứng khoán ngắn hạn: 100.000.000 đồng

- Phải thu khách hàng: 200.000.000 đồng

- Thuế GTGT được khấu trừ 10.000.000 đồng

- Tiền gửi ngân hàng 200.000.000 đồng

- Hàng hóa (1.000 sản phẩm) 50.000.000 đồng

- Tài sản cố định 1.200.000.000 đồng

- Tiền lương phải trả 80.000.000 đồng

- Nguồn vốn kinh doanh X đồng

- Tiền mặt 100.000.000 đồng

- Công cụ dụng cụ 10.000.000 đồng

- Phải trả người bán 400.000.000 đồng

- Phải trả khác 20.000.000 đồng

- Hao mòn lũy kế 70.000.000 đồng

- Vay ngắn hạn 300.000.000 đồng

Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Nhận được giấy báo Có của ngân hàng về khoản khách hàng trả nợ cho công ty 100.000.000 đồng.

2. Nhập kho 2.000 sản phẩm, đơn giá 53.900 đồng/sản phẩm, gồm 10% thuế GTGT, chưa thanh toán cho nhà cung cấp. Chi phí vận chuyển, bốc dỡ theo hóa đơn bên bán là 2.000.000 đồng, thuế GTGT 10%, thanh toán bằng tiền mặt.

3. Nhận được giấy báo Có của ngân hàng về khoản tiền thanh toán cho người bán 200.000.000 đồng.

4. Tiền lương phải trả cho nhân viên qua bộ phận bán hàng là 30.000.000 đồng, cho bộ phận quản lí doanh nghiệp 10.000.000 đồng.

5. Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn theo tỉ lệ quy định. Giả sử công ty trích 16% BHXH; 3% BHYT; 1% BHTN và 2% KPCĐ tính vào chi phí và trừ vào lương của người lao động là 6% BHXH; 1,5% BHYT; 1% BHTN.

6. Trích khấu hao tài sản cố định trong kỳ theo phương pháp khấu hao đường thẳng, thời gian sử dụng hữu ích của tất cả các tài sản cố định là 5 năm, trích khấu hao theo tháng. Biết rằng, nguyên giá tài sản cố định đầu kỳ sử dụng ở bộ phận bán hàng và bộ phận quản lí doanh nghiệp theo tỷ lệ lần lượt là 1:1.

7. Xuất kho 2.000 sản phẩm đi tiêu thụ trực tiếp, đơn giá bán 100.000 đồng/sản phẩm, thuế GTGT 10% khách hàng thanh toán bằng tiền gửi ngân hàng. Biết rằng công ty áp dụng phương pháp xuất kho theo phương pháp bình quân gia quyền liên hoàn hay còn gọi là bình quân gia quyền thời điểm.

8. Chi phí phát sinh thanh toán bằng tiền mặt theo hóa đơn gồm 10% thuế GTGT là 27.500.000 đồng, phân bổ cho bộ phận bán hàng 15.000.000 đồng, bộ phận quản lí doanh nghiệp 10.000.000 đồng.

Yêu cầu: Tìm X. Lập bảng cân đối kế toán đầu kỳ. Định khoản và phản ánh vào sơ đồ tài khoản các nghiệp vụ phát sinh. Tính kết quả kinh doanh trong kỳ.

Bài 3: Tại công ty TNHH Hoàng Sa có các thông tin, số liệu liên quan đến hoạt động kinh doanh trong kỳ được kế toán ghi nhận trong các tài liệu như sau:

Tài liệu 1: Số dư đầu kỳ của các tài khoản:

- Tiền gửi ngân hàng 200.000.000 đồng

- Ký quỹ ký cược dài hạn X đồng

- Công cụ dụng cụ 10.000.000 đồng

- Tiền mặt 100.000.000 đồng

- Hàng hóa (4.000 sản phẩm) 200.000.000 đồng

- Vay ngắn hạn 500.000.000 đồng

- Phải thu khách hàng 300.000.000 đồng

- Thuế GTGT được khấu trừ 110.000.000 đồng

- Phải trả người bán 400.000.000 đồng

- Tài sản cố định 1.20.000.000 đồng

- Đầu tư chứng khoán ngắn hạn 100.000.000 đồng

- Nguồn vốn kinh doanh 1.200.000.000 đồng

- Tiền lương phải trả 80.000.000 đồng

- Phải trả khác 20.000.000 đồng

- Hao mòn lũy kế 70.000.000 đồng

Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Nhận được giấy báo Có của ngân hàng về khoản khách hàng trả nợ cho công ty 100.000.000 đồng.

2. Nhập kho 2.000 sản phẩm, đơn giá 53.900 đồng/sản phẩm, gồm 10% thuế GTGT, chưa thanh toán cho nhà cung cấp. Chi phí vận chuyển bốc dỡ theo hóa đơn bên bán là 2.000.000 đồng, thuế GTGT 10%, thanh toán bằng tiền mặt.

3. Nhận được giấy báo Nợ của ngân hàng về khoản tiền thanh toán cho người bán 200.000.000 đồng.

4. Tiền lương phải trả cho nhân viên bộ phận bán hàng là 30.000.000 đồng, cho bộ phận quản lí doanh nghiệp 10.000.000 đồng.

5. Trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn theo tỷ lệ quy định tính vào chi phí có liên quan kể cả phần trừ lương.

6. Trích khấu hao tài sản cố định trong kỳ theo phương pháp khấu hao đường thẳng, thời gian sử dụng hữu ích của tất cả các tài sản cố định là 5 năm, trích khấu hao theo tháng. Biết rằng, nguyên giá tài sản cố định đầu kỳ sử dụng ở bộ phận bán hàng và bộ phận quản lí doanh nghiệp theo tỷ lệ lần lượt là 2:1

7. Xuất kho 2.000 sản phẩm đi tiêu thụ trực tiếp, đơn giá bán 100.000 đồng/sản phẩm, thuế GTGT 10%, khách hàng thanh toán bằng tiền gửi ngân hàng. Biết rằng công ty áp dụng phương pháp xuất kho theo phương pháp bình quân gia quyền liên hoàn hay còn gọi là bình quân gia quyền thời điểm.

8. Chi phí phát sinh thanh toán bằng tiền mặt theo hóa đơn gồm 10% thuế GTGT là 27.500.000 đồng, phân bổ cho bộ phận bán hàng 15.000.000 đồng, bộ phận quản lí doanh nghiệp 10.000.000 đồng.

Yêu cầu:

1. Tìm X. Lập bảng cân đối kế toán đầu kỳ.

2. Định khoản và phản ánh vào sơ đồ tài khoản các nghiệp vụ phát sinh. Tính kết quả kinh doanh trong kỳ.

3. Lập bảng cân đối tài khoản.

4. Lập bảng cân đối kế toán cuối kỳ.

Bài 4: Công ty TNHH Trường Thành kê khai và nộp thuế GTGT theo phương pháp khấu trừ, kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, xuất kho theo phương pháp nhập sau xuất trước, tài sản cố định dùng cho sản xuất chiếm 60% tổng tài sản của công ty, thời gian sử dụng hữu ích bình quân là 10 năm, khấu hao theo phương pháp đường thẳng, có các số liệu liên quan đến hoạt động kinh doanh trong kỳ được kế toán ghi nhận trong các tài liệu như sau:

Tài liệu 1: Số dư đầu kỳ của một số tài khoản:

- Tài khoản 152: 236.000.000 đồng

- Tài khoản 154: 1.000.000 đồng

- Tài khoản 331: 450.000.000 đồng

Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Xuất kho vật liệu có trị giá 80.000.000 đồng sử dụng cho:

- Trực tiếp sản xuất sản phẩm: 64.000.000 đồng.

- Phục vụ ở phân xưởng sản xuất: 8.000.000 đồng

- Bộ phận bán hàng: 3.000.000 đồng

- Bộ phận quản lí doanh nghiệp: 5.000.000 đồng

2. Tiền lương phải thanh toán cho người lao động là 32.000.000 đồng trong đó:

- Công nhân trực tiếp sản xuất: 18.000.000 đồng

- Nhân viên phân xưởng: 4.000.000 đồng

- Nhân viên bán hàng: 4.000.000 đồng

- Nhân viên quản lí doanh nghiệp: 6.000.000 đồng

3. Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn theo tỉ lệ quy định.

Giả sử công ty trích 16% BHXH; 3% BHYT; 1% BHTN và 2% KPCĐ tính vào chi phí và trừ vào lương của người lao động là 6% BHXH; 1,5% BHYT; 1% BHTN.

4. Khấu hao tài sản cố định là 20.000.000 đồng phân bổ cho:

- Phân xưởng sản xuất: 12.000.000 đồng

- Bộ phận bán hàng: 3.000.000 đồng

- Bộ phận quản lí doanh nghiệp: 500.000 đồng

5. Trong tháng sản xuất hoàn thành 2.000 sản phẩm đã nhập kho thành phẩm cho biết chi phí sản xuất dở dang cuối tháng 1.180.000 đồng.

6. Xuất kho 1.600 sản phẩm để bán trực tiếp cho khách hàng X, giá bán chưa có thuế là 100.000 đồng/sản phẩm, thuế GTGT tính theo thuế suất 10%. Tiền bán hàng khách hàng chưa thanh toán.

7. Khách hàng thanh toán tiền mua sản phẩm cho doanh nghiệp bằng tiền gửi ngân hàng cho lô hàng 1.600 sản phẩm, chiết khấu thanh toán cho khách hàng được hưởng là 1% giá bán chưa có thuế. lớp kế toán ngắn hạn

8. Xuất kho 200 sản phẩm để bán cho khách hàng Y, giá bán có thuế GTGT là 120.000 đồng/sản phẩm, trong đó thuế GTGT là 10%, khách hàng đã thanh toán bằng tiền mặt.

Yêu cầu:

1. Tính toán, định khoản các nghiệp vụ kinh tế phát sinh.

2. Xác định giá thành đơn vị sản phẩm nhập kho

3. Tiến hành kết chuyển để xác định kết quả kinh doanh.

Bài 5: Công ty TNHH Hoàng Minh kê khai và nộp thuế GTGT theo phương pháp khấu trừ, kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, xuất kho theo phương pháp nhập trước xuất trước, khấu hao theo phương pháp đường thẳng, có các số liệu liên quan đến hoạt động kinh doanh trong kỳ được kế toán ghi nhận trong các tài liệu như sau:

Tài liệu 1: Số dư đầu kỳ của một số tài khoản:

- Tài sản cố định 500.000.000 đồng

- Hao mòn TSCĐ 100.000.000 đồng

- Công cụ, dụng cụ 10.000.000 đồng

- Hàng hóa (1.000 sản phẩm) 100.000.000 đồng

- Chi phí trả trước 5.000.000 đồng

- Tiền mặt 50.000.000 đồng

- Tiền gửi ngân hàng 150.000.000 đồng

- Nợ người bán 50.000.000 đồng

- Người mua nợ 60.000.000 đồng

- Khoản phải thu khác 40.000.000 đồng

- Khoản phải trả khác 20.000.000 đồng

- Thuế GTGT phải nộp 30.000.000 đồng

- Tài sản thiếu chờ xử lý 10.000.000 đồng

- Lãi chưa phân phối 45.000.000 đồng

- Nguồn vốn kinh doanh 500.000.000 đồng

- Quỹ đầu tư phát triển 20.000.000 đồng

- Nguồn vốn đầu tư xây dựng cơ bản 50.000.000 đồng

- Quỹ khen thưởng, phúc lợi 40.000.000 đồng

- Vay ngắn hạn ngân hàng 70.000.000 đồng

Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Công ty mua 5.000 sản phẩm, đơn giá 110.000 đồng/sản phẩm, gồm 10% thuế GTGT, chưa thanh toán cho người bán

2. Công ty thu khoản phải thhu khác bằng tiền mặt là 5.000.000 đồng

3. Công ty dùng tiền gửi ngân hàng trả nợ ngân sách 10.000.000 đồng

4. Công ty trả hộ chi phí vận chuyển, bốc xếp hàng hóa bằng tiền mặt 2.200.000 đồng, gồm 10% thuế GTGT.

5. Công ty vay ngắn hạn ngân hàng trả nợ người bán 300.000.000 đồng

6. Công ty dùng tiền mặt mua công cụ dụng cụ nhập kho 5.000.000 đồng.

7. Tài sản thiếu chờ xử lí công ty đã giải quyết đưa vào chi phí hoạt động khác là 5.000.000 đồng.

8. Công ty xuất kho 4.000 sản phẩm, đơn giá bán 120.000 đồng/sản phẩm, thuế GTGT 10%, người mua nhận hàng tại kho và đã thanh toán trị giá lô hàng bằng ½ tiền mặt, số còn lại ½ nợ lại. Chi phí bốc vác hàng hóa khi bán trả tiền mặt 2.000.000 đồng.

9. Tiền điện phải trả là 5.500.000 đồng, gồm 10% thuế GTGT, phân bổ cho bộ phận quản lí 2.000.000 đồng, bộ phận tiêu thụ 3.000.000 đồng.

10. Công ty trích khấu hao TSCĐ hữu hình ở bộ phận quản lí 2.000.000 đồng, ở bộ phận tiêu thụ là 3.000.000 đồng. phân tích kết quả kinh doanh

11. Trả lãi tiền vay ngắn hạn ngân hàng 1.000.000 đồng bằng tiền mặt.

12. Công ty được tặng một tài sản cố định hữu hình trị giá 50.000.000 đồng.

13. Công ty chi quỹ khen thường phúc lợi bằng tiền gửi ngân hàng là 5.000.000 đồng.

14. Công ty trả chi phí tiếp khách ở bộ phận quản lí bằng tiền mặt là 1.000.000 đồng

15. Tiền lương phải trả ở bộ phận quản lí là 20.000.000 đồng, ở bộ phận tiêu thụ là 40.000.000 đồng. Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và kinh phí công đoàn theo tỷ lệ quy định tính vào chi phí có liên quan kể cả trừ vào lương của người lao động. Giả sử công ty trích 16% BHXH; 3% BHYT; 1% BHTN và 2% KPCĐ tính vào chi phí và trừ vào lương của người lao động là 6% BHXH; 1,5% BHYT; 1% BHTN.

16. Công ty được người mua trả nợ 20.000.000 đồng, công ty chuyển trả luôn nợ vay ngắn hạn ngân hàng.

17. Công ty xuất công cụ dụng cụ cho bộ phận quản lí 4.000.000 đồng, phân bổ dần trong 4 kỳ.

18. Khấu trừ thuế GTGT đầu vào với thuế GTGT đầu ra.

Yêu cầu:

1. Mở tài khoản và ghi số dư đầu kỳ vào tài khoản.

2. Định khoản các nghiệp vụ kinh tế phát sinh trên và ghi vào các tài khoản liên quan.

3. Tính kết quả lãi (lỗ) và kết chuyển lãi lỗ của doanh nghiệp vào cuối kỳ.

4. Lập bảng cân đối tài khoản cuối kỳ.

5. Lập bảng cân đối kế toán cuối kỳ.

Sau khi đã làm tốt bài tập này, bạn nên tham khảo bài viết về học kế toán thực hành ở đâu tốt tại Hà Nội và TPHCM để tìm được phương pháp học kế toán ứng dụng với thực tiễn hiệu quả.

Có thể bạn quan tâm: Nên học kế toán ở đâu tại Hà Nội

Kỹ năng kế toán chúc bạn thành công!

Bài viết liên quan

Hệ thống bài tập chứng từ kế toán và kiểm kê

Chứng từ kế toán là những giấy tờ đặc biệt quan trọng, phản ánh các nghiệp vụ kinh tế, tài chính ...

Hệ thống bài tập về tính giá các đối tượng kế toán

Việc tính giá là nghiệp vụ vô cùng quan đối với bất kì kế toán viên nào. Vì vậy, khi học kế toán , ...

Hệ thống bài tập về tài khoản và ghi sổ kép

Bài tập về tài khoản kế toán và ghi sổ kép kế toán được Kỹ năng kế toán tổng hợp tại đây nhằm giúp ...

Các tài khoản được sử dụng trong kế toán bán hàng

Bạn cần biết các tài khoản được sử dụng trong kế toán bán hàng để hạch toán kế toán. Đây là công ...

Cách hạch toán tài khoản 131 phải thu khách hàng theo thông tư 133

Ở bài viết này, Kỹ năng kế toán sẽ phân tích về cách hạch toán tài khoản 131 - phải thu khách hàng ...

Các hành vi vi phạm hành chính về thuế theo thông tư 166

Bất cứ doanh nghiệp nào cũng đều quan tâm đến việc nộp thuế cho nhà nước bởi nó ảnh hưởng trực tiếp ...