Các Nguyên Tắc Kế Toán Cơ Bản Kế Toán Viên Cần Biết

Trong lĩnh vực kế toán, các nguyên tắc cơ bản đóng vai trò quan trọng như kim chỉ nam, giúp hướng dẫn kế toán viên trong việc ghi nhận, báo cáo và phân tích thông tin tài chính. Hiểu và tuân thủ những nguyên tắc này giúp Doanh nghiệp đảm bảo tính minh bạch, chính xác trong báo cáo tài chính, xây dựng lòng tin với các bên liên quan.

Với tầm quan trọng như vậy, kế toán viên, dù mới bước vào nghề hay đã có kinh nghiệm, đều cần nắm vững các nguyên tắc kế toán cơ bản. Cùng tìm hiểu chi tiết ở bài viết sau của Kỹ năng kế toán.

1. Nguyên Tắc Kế Toán Là Gì

Nguyên tắc kế toán là những chỉ dẫn cơ bản, quy định và chuẩn mực mà mọi kế toán viên phải tuân theo và áp dụng trong công việc. Các nguyên tắc này không ngừng được cải tiến để phù hợp với xu hướng phát triển của nền kinh tế. Đối với từng doanh nghiệp, các nguyên tắc cũng được điều chỉnh linh hoạt để phù hợp với quy trình sản xuất kinh doanh, đảm bảo hiệu quả và đáp ứng yêu cầu quản lý.

Giống như các quy định khác, các nguyên tắc kế toán luôn được cập nhật để phù hợp với thời đại, nhằm đảm bảo tính trung thực, khách quan của các báo cáo tài chính. Chúng phản ánh chính xác tình hình tài chính, hoạt động kinh doanh và luồng tiền của doanh nghiệp.

Việc tuân thủ các nguyên tắc kế toán giúp giảm thiểu gian lận và tăng cường tính minh bạch trong báo cáo tài chính, cho phép nhà đầu tư so sánh tình hình tài chính giữa các công ty một cách chính xác, từ đó đưa ra các quyết định hợp lý. Hơn nữa, việc thực hiện đúng và đủ các nguyên tắc kế toán còn giúp doanh nghiệp nâng cao uy tín với các bên liên quan như nhà đầu tư, cơ quan thuế và kiểm toán, đồng thời hỗ trợ quản lý tài chính hiệu quả hơn.

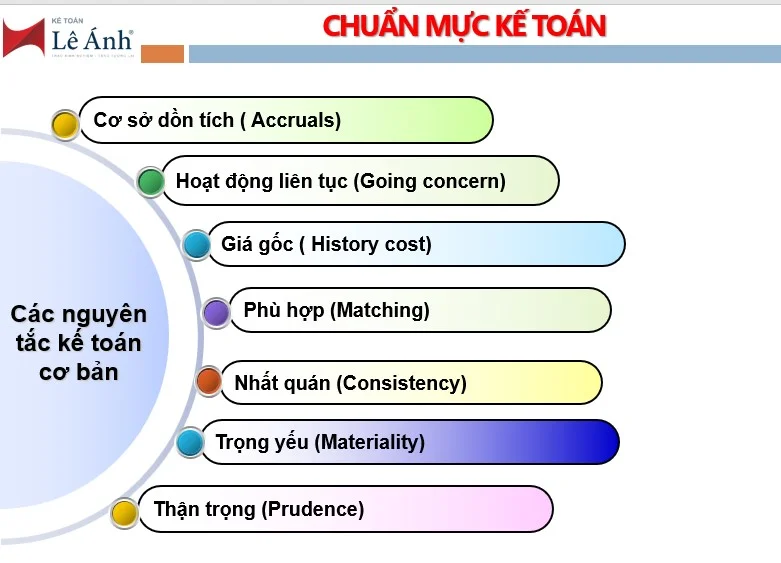

2. Các Nguyên Tắc Kế Toán Cơ Bản Kế Toán Viên Cần Biết

- Nguyên tắc Cơ sở dồn tích ( Accruals)

Mọi nghiệp vụ kinh tế tài chính của DN liên quan đến Tài sản, Nợ phải trả, Nguồn vốn chủ sở hữu, Doanh thu, Chi phí phải được ghi nhận vào thời điểm phát sinh, không căn cứ vào thời điểm thực tế thu hoặc thực tế chi tiền hoặc tương đương tiền. BCTC lập trên cơ sở dồn tích phản ánh tình hình tài chính của DN trong quá khứ, hiện tại và tương lai.

- Nguyên tắc Hoạt động liên tục (Going concern)

BCTC phải được lập trên cơ sở giả định là DN đang hoạt động liên tục và sẽ tiếp tục hoạt động kinh doanh bình thường trong tương lai gần. Trường hợp thực tế khác với giả định hoạt động liên tục thì BCTC phải được lập trên cơ sở khác và phải giải thích cơ sở đã sử dụng để lập BCTC.

- Nguyên tắc Giá gốc ( History cost)

Tài sản phải được ghi nhận theo giá gốc. Giá gốc của tài sản được tính theo số tiền hoặc tương đương tiền đã trả, phải trả hoặc tính theo giá trị hợp lý của tài sản đó vào thời điểm tài sản đó được ghi nhận. Giá gốc của tài sản không được thay đổi trừ khi có quy định khác trong chuẩn mực kế toán cụ thể.

- Nguyên tắc Phù hợp (Matching)

Việc ghi nhận Doanh thu và Chi phí phải phù hợp với nhau. Khi ghi nhận một khoản Doanh thu thì phải ghi nhận một khoản Chi phí tương ứng có liên quan đến việc tạo ra Doanh thu đó. Chi phí tương ứng với Doanh thu gồm Chi phí của kỳ tạo ra Doanh thu và Chi phí của các kỳ trước hoặc Chi phí phải trả nhưng liên quan đến Doanh thu của kỳ đó.

- Nguyên tắc Trọng yếu (Materiality)

Thông tin được coi là trọng yếu trong trường hợp nếu thiếu thông tin hoặc thiếu chính xác của thông tin đó có thể làm sai lệch đáng kể BCTC, làm ảnh hưởng đến quyết định của người sử dụng BCTC. Tính trọng yếu phụ thuộc vào độ lớn và tính chất của thông tin hoặc các sai sót được đánh giá trong từng trường hợp cụ thể. Tính trọng yếu của thông tin phải được xem xét trên cả phương diện định lượng và định tính.

- Nguyên tắc Thận trọng (Prudence)

Thận trọng là việc xem xét, cân nhắc, phán đoán cần thiết để lập các ước tính kế toán trong các điều kiện không chắc chắn. Nguyên tắc thận trọng đòi hỏi:

- Phải lập dự phòng nhưng không lập quá lớn

- Không đánh giá cao hơn giá trị của các tài sản và các khoản thu nhập

- Không đánh giá thấp hơn giá trị các khoản nợ phải trả và chi phí

- Doanh thu và thu nhập chỉ được ghi nhận khi có bằng chứng chắc chắn về khả năng thu được lợi ích kinh tế, còn chi phí phải được ghi nhận khi có bằng chứng về khả năng phát sinh chi phí.

Việc tuân thủ nghiêm ngặt các nguyên tắc này giúp đảm bảo tính minh bạch, trung thực và chính xác của thông tin tài chính, từ đó tạo nên sự tin tưởng của các bên liên quan. Đồng thời, hiểu rõ và áp dụng đúng các nguyên tắc kế toán cũng giúp kế toán viên nâng cao kỹ năng chuyên môn, đóng góp vào sự phát triển bền vững của doanh nghiệp. Trong bối cảnh nền kinh tế luôn biến đổi, việc liên tục cập nhật và điều chỉnh theo các nguyên tắc kế toán là điều cần thiết để đảm bảo sự phù hợp và hiệu quả trong công tác quản lý tài chính. Vì vậy, mọi kế toán viên cần luôn trau dồi kiến thức và tuân thủ các nguyên tắc kế toán cơ bản để hoàn thành tốt nhiệm vụ của mình.

Bài viết liên quan

Học Phân Tích Báo Cáo Tài Chính Ở Đâu Tốt Nhất Hà Nội, TPHCM

Học phân tích báo cáo tài chính ở đâu tốt Hà Nội và TPHCM ? - Câu hỏi được đặt ra khi hiện nay có ...

Kế Toán Là Gì? Các Vị Trí Kế Toán Trong Doanh Nghiệp

Kế toán là vị trí không thể thiếu trong mọi doanh nghiệp. Kế toán không chỉ là công cụ giúp ghi nhận ...