Cách hạch toán tài khoản 131 phải thu khách hàng theo thông tư 133

Ở bài viết này, Kỹ năng kế toán sẽ phân tích về cách hạch toán tài khoản 131 - phải thu khách hàng theo thông tư 133 nhằm giúp các bạn định hình rõ hơn về nguyên tắc, nội dung, kế cấu của tài khoản 131.

>>>> Xem thêm: Các tài khoản được sử dụng trong kế toán bán hàng

1.Nguyên tắc kế toán phải thu khách hàng theo thông tư 133

- Phải hạch toán chi tiết từng đối tượng, từng nội dung phải thu, theo dõi chi tiết kỳ hạn thu hồi. học xuất nhập khẩu ở đâu

- Kế toán phải phân loại các khoản nợ (có thể trả đúng hạn, nợ khó đòi hoặc có khả năng không thu hồi được), xác định số trích lập dự phòng phải thu khó đòi.

- Nếu sản phẩm, hàng hóa không đúng quy cách, chủng loại, bên mua có thể yêu cầu bên bán giảm giá hoặc trả lại hàng hóa.

2. Nội dung, kết cấu tài khoản 131 theo thông tư 133

- Nội dung: Tài khoản này dùng để phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với khách hàng.

- Kết cấu:

- Bên Nợ:

+ Số tiền phải thu khách hàng phát sinh trong kỳ khi bán sản phẩm, hàng hóa, TSCĐ…

+ Số tiền thừa trả lại cho khách hàng

+ Đánh giá lại các khoản phải thu khách hàng là ngoại tệ (Nếu tỷ giá ngoại tệ tăng so với tỷ giá ghi sổ)

- Bên có:

+ Số tiền khách hàng đã trả nợ

+ Số tiền đã nhận trước, ứng trước của khách hàng

+ Các khoản giảm giá hàng bán, hàng bán bị trả lại

+ Số tiền chiết khấu thanh toán và chiết khấu thương mại cho khách hàng.

+ Đánh giá lại các khoản phải thu khách hàng là ngoại tệ (Nếu tỷ giá ngoại tệ giảm so với tỷ giá ghi sổ) lớp kế toán tổng hợp

- Dư cuối kỳ: Có thể ở bên Nợ hoặc bên Có hoặc có thể có số dư ở cả hai bên.

+ Dư cuối kỳ bên Nợ: Số tiền còn phải thu của khách hàng

+ Dư cuối kỳ bên Có: Số tiền khách hàng ứng trước hoặc số tiền khách nộp thừa.

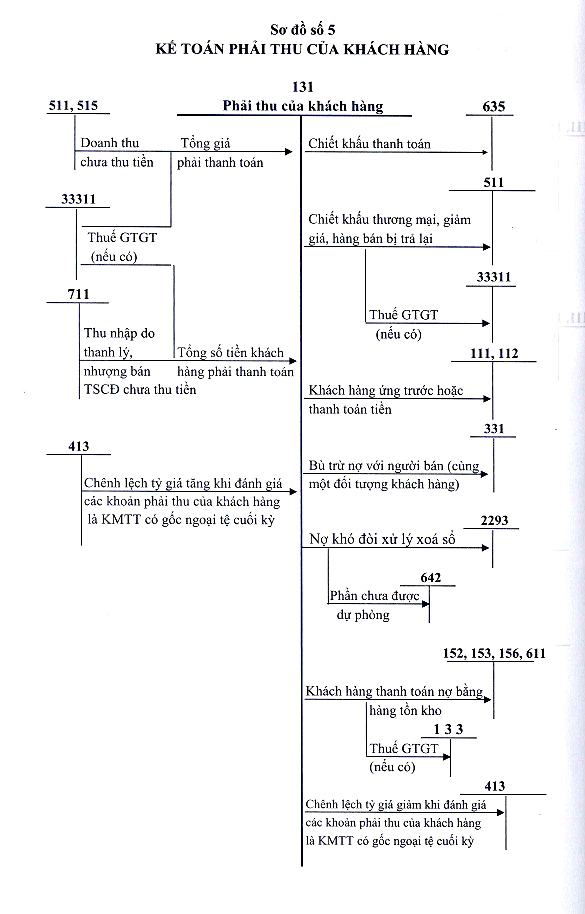

3. Sơ đồ hạch toán tài khoản 131 theo Thông tư 133

Nếu có bất kì thắc mắc nào cần giải đáp, bạn vui lòng để lại bình luận bên dưới, chúng tôi rất sẵn lòng giúp bạn.

Nguồn bài viết: Kế toán Lê Ánh

>>Bài viết tham khảo : Khóa học kế toán cho người mới bắt đầu

Bài viết liên quan

Các tài khoản được sử dụng trong kế toán bán hàng

Bạn cần biết các tài khoản được sử dụng trong kế toán bán hàng để hạch toán kế toán. Đây là công ...

Hệ thống bài tập về kế toán tiêu thụ và xác định kết quả kinh doanh

Để kiểm soát được tình hình bán hàng, sản xuất kinh doanh của doanh nghiệp, kế toán cần làm việc với ...

Hệ thống bài tập chứng từ kế toán và kiểm kê

Chứng từ kế toán là những giấy tờ đặc biệt quan trọng, phản ánh các nghiệp vụ kinh tế, tài chính ...

Các hành vi vi phạm hành chính về thuế theo thông tư 166

Bất cứ doanh nghiệp nào cũng đều quan tâm đến việc nộp thuế cho nhà nước bởi nó ảnh hưởng trực tiếp ...

Thời hiệu xử phạt, thời hạn truy thu thuế và xử phạt vi phạm hành chính về thuế

Tất cả những quy định về thời hiệu xử phạt, thời hạn truy thu thuế và thời hạn được coi là chưa bị ...

Các hình thức xử phạt vi phạm hành chính về thuế theo thông tư 166

Với các mức độ vi phạm luật thuế khác nhau sẽ có mức xử phạt vi phạm hành chính thuế khác nhau. Đọc ...