Cách Tính Thuế TNCN Cho Người Nước Ngoài

Cách tính thuế thu nhập cá nhân đối với người nước ngoài được chia thành hai đối tượng: cá nhân cư trú và không cư trú. Do đó, nếu kế toán đánh giá sai đối tượng sẽ dẫn đến việc tính thuế sai và khai thuế sai. Trong bài viết này, Kỹ Năng Kế Toán sẽ hướng dẫn bạn cách tính thuế TNCN cho người nước ngoài một cách chi tiết nhất.

1. Quy định chung về thuế TNCN cho người nước ngoài

Theo quy định của pháp luật, người lao động làm việc tại Việt Nam, dù là người cư trú hay không cư trú, đều phải chịu thuế thu nhập cá nhân nếu có thu nhập tại Việt Nam.

Các khoản chịu thuế TNCN của người nước ngoài

Mức tiền lương phải chịu thuế thu nhập cá nhân:

Theo Điều 1 Nghị quyết 954/2020/UBTVQH14 và Điều 9 Thông tư 111/2013/TT-BTC, người nước ngoài ký hợp đồng lao động từ 3 tháng trở lên chỉ phải nộp thuế thu nhập nếu mức lương trên 11 triệu đồng/ tháng, trừ trường hợp có người phụ thuộc. Đối với người phụ thuộc chỉ phải nộp thuế thu nhập nếu thu nhập tiền lương, tiền công vượt quá 15,4 triệu đồng/ tháng (đối với các đối tượng khác chỉ phải nộp thuế nếu thu nhập tiền lương, tiền công tăng thêm 4,4 triệu đồng/ tháng).

Người nước ngoài là người không cư trú: Người không cư trú không thuộc đối tượng được giảm trừ gia cảnh. Do đó, bạn có thu nhập chịu thuế thì mới phải nộp thuế thu nhập cá nhân (nếu thu nhập chịu thuế > 0 thì phải nộp thuế).

Điều này có nghĩa là bạn có thu nhập từ tiền lương thì tiền lương của bạn sẽ bị đánh thuế theo thuế suất 20%/ thu nhập chịu thuế. Số tiền này sẽ được khấu trừ khi các khoản đóng góp từ thiện, hỗ trợ khuyến học, đóng góp nhân đạo, đóng góp bảo hiểm và quỹ hưu trí tự nguyện khi thích hợp được cung cấp.

Các khoản miễn thuế TNCN cho người nước ngoài

- Không có thuế thu nhập đối với bảo hiểm

- Khấu trừ thuế đã nộp ở nước ngoài

https://kynangketoan.vn/lo-trinh-hoc-ke-toan-cho-nguoi-mat-goc.html

Tỷ giá tính thuế TNCN cho người nước ngoài

Thu nhập chịu thuế bằng ngoại tệ phải quy đổi ra đồng Việt Nam theo tỷ giá mua bán thực tế của từng ngân hàng nơi mở tài khoản giao dịch tại thời điểm phát sinh thu nhập.

Trường hợp người nộp thuế chưa mở tài khoản giao dịch tại Việt Nam thì phải quy đổi ngoại tệ ra đồng Việt Nam theo tỷ giá mua vào của Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam khi phát sinh thu nhập. Ngoại tệ không có tỷ giá quy đổi ra Đồng Việt Nam phải được quy đổi ra ngoại tệ theo tỷ giá hối đoái Đồng Việt Nam.

https://kynangketoan.vn/review-hoc-ke-toan-online-o-dau-tot-nhat.html

2. Tầm quan trọng của thuế TNCN đối với nước ngoài

Thuế thu nhập cá nhân (TNCN) đối với nước ngoài là một trong những nguồn thu quan trọng của các quốc gia trên thế giới. Việc áp dụng thuế TNCN đối với người nước ngoài có tầm quan trọng như sau:

- Thuế TNCN đối với người nước ngoài là một trong những nguồn thu quan trọng của các quốc gia trên thế giới. Việc thu thuế TNCN đối với người nước ngoài giúp các quốc gia tăng nguồn thu để đầu tư vào các lĩnh vực khác nhau như giáo dục, y tế, phát triển kinh tế,...

- Việc áp dụng thuế TNCN đối với người nước ngoài giúp thúc đẩy sự công bằng và bền vững trong hệ thống thuế. Việc này giúp ngăn chặn các hành vi trốn thuế hoặc lách luật của các cá nhân nước ngoài.

- Việc thu thuế TNCN đối với người nước ngoài giúp đóng góp vào sự phát triển kinh tế của đất nước. Việc thu thuế TNCN đối với người nước ngoài giúp tăng nguồn thu cho quốc gia, đồng thời cũng giúp tạo ra một môi trường kinh doanh thuận lợi hơn cho các doanh nghiệp trong nước và nước ngoài.

3. Cách tính thuế TNCN cho người nước ngoài

3.1. Xác định thời gian cư trú tại Việt Nam

Xác định cá nhân cư trú: Lưu trú tại Việt Nam ít nhất 183 ngày tính trong một năm dương lịch hoặc 12 tháng liên tục kể từ ngày đầu tiên lưu trú tại Việt Nam, tính ngày đến và ngày đi là một ngày.

3.2. Tính thuế TNCN cho người nước ngoài không cư trú

Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của các cá nhân không cư trú được đánh ở mức 20% trên thu nhập từ tiền lương, tiền công chịu thuế chịu thuế.

Công thức tính:

Thuế TNCN = Thu nhập chịu thuế từ tiền lương, tiền công x 20%

Trong đó:

Thu nhập chịu thuế là tiền lương, tiền công của cá nhân không cư trú được xác định tương tự như đối với thu nhập chịu thuế từ tiền lương, tiền công của cá nhân cư trú để tính thuế thu nhập cá nhân.

3.3. Tính thuế TNCN cho người nước ngoài cư trú

Công thức tính thuế TNCN cho người nước ngoài cư trú:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Trong đó:

*Thu nhập tính thuế được tính như sau:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Trong đó:

+ Các khoản giảm trừ bao gồm:

(1) Giảm trừ gia cảnh;

(2) Đối với các khoản đóng bảo hiểm bắt buộc,quỹ hưu trí tự nguyện được giảm trừ;

(3) Đối với các khoản đóng góp từ thiện,nhân đạo,khuyến học được giảm trừ;

+ Thu nhập chịu thuế được tính như sau:

Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn thuế

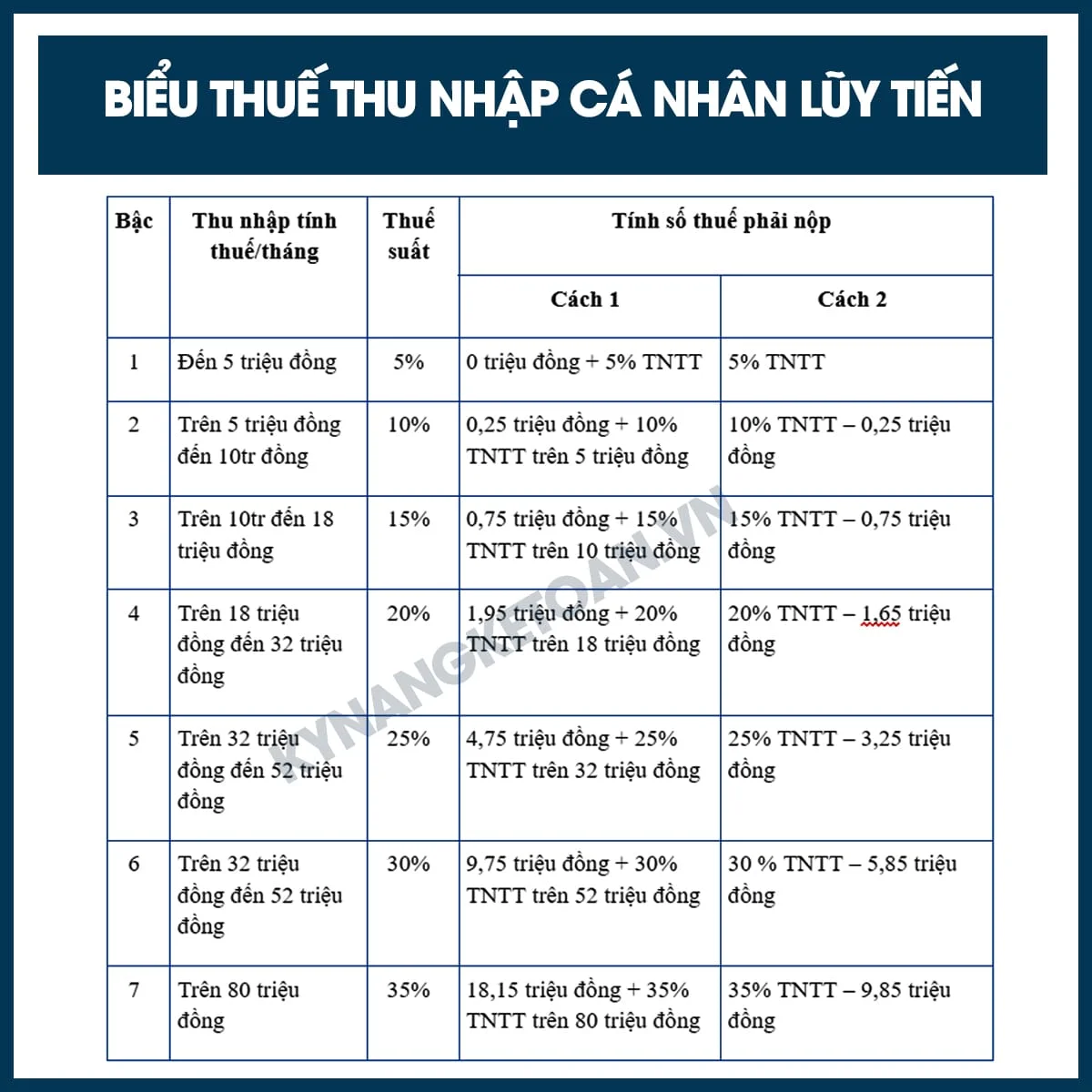

*Thuế suất thuế TNCN:

Xác định mức thuế suất theo biểu lũy tiến từng phần dựa vào thu nhập tính thuế dưới đây:

4. Những điểm cần lưu ý khi tính thuế TNCN cho người

Dưới đây là những điểm quan trọng cần lưu ý khi tính thuế TNCN cho người:

- Xác định thời gian cư trú của các nhân được được tính thuế: Người đó có thể được coi là cư trú hoặc không cư trú thuế tùy thuộc vào thời gian lưu trú tại Việt Nam.

Xem thêm: Cách Xác Định Cá Nhân Cư Trú Và Cá Nhân Không Cư Trú

- Xác định nguồn thu nhập: Xác định chính xác nguồn thu nhập của người được được tính thuế bao gồm lương và công việc, thu nhập từ bất động sản, lợi tức và cổ tức, thu nhập từ lãi suất và các nguồn thu nhập khác.

- Thuế suất TNCN: Tìm hiểu và áp dụng đúng mức thuế suất TNCN. Thuế suất có thể khác nhau tùy thuộc vào mức thu nhập và nguồn thu nhập.

- Các khoản khấu trừ: Kiểm tra và áp dụng các khoản khấu trừ phù hợp để giảm thuế TNCN. Các khoản khấu trừ thông thường bao gồm các khoản miễn thuế, miễn giảm thuế và các khoản phụ thuộc giảm trừ gia cảnh.

Xem thêm: Cách đăng ký người phụ thuộc giảm trừ gia cảnh mới nhất

- Thời gian và cách nộp thuế: Tính toán và nộp thuế theo đúng kỳ hạn và quy định của cơ quan thuế. Có thể nộp thuế hàng tháng, hàng quý hoặc hàng năm tùy thuộc vào quy định.

- Nhờ sự trợ giúp của các chuyên gia thuế: Khi tính thuế TNCN phức tạp hoặc có nhiều yếu tố cần xem xét, hãy tham khảo chuyên gia thuế để đảm bảo tính toán chính xác và tuân thủ đúng quy định thuế.

5. Bài tập tính thuế TNCN cho người nước ngoài

Ví dụ: Jane Smith - một người nước ngoài đến từ Hoa Kỳ và làm việc tại Việt Nam. Thời gian làm việc của cô ấy tại Việt Nam trong năm: 160 ngày

Thu nhập hàng tháng từ công việc: 30.000.000 VND

Bước 1: Xác định thời gian cư trú

Do Jane Smith đã làm việc tại Việt Nam trong 160 ngày trong năm, không đạt đủ tiêu chí cư trú thuế (thường là từ 183 đến 365 ngày), nên cô ấy sẽ được coi là không cư trú thuế tại Việt Nam.

Bước 2: Xác định nguồn thu nhập và thuế suất

Nguồn thu nhập của Jane Smith là lương từ công việc tại Việt Nam, và thu nhập hàng tháng là 30,000,000 VND.

Thuế suất TNCN cho người nước ngoài không cư trú thuế tại Việt Nam là 20%.

Bước 3: Tính thuế TNCN hàng tháng

Vì Jane Smith là người nước ngoài không cư trú, cô ấy chỉ phải chịu thuế TNCN trên thu nhập từ nguồn Việt Nam.

Số tiền thuế TNCN hàng tháng sẽ được tính bằng cách nhân mức thuế suất với thu nhập chịu thuế:

Thuế TNCN hàng tháng = 30,000,000 VND * 20% = 6,000,000 VND

Trên đây là toàn bộ những thông tin về thuế thu nhập cá nhân cho người nước ngoài mà mình muốn chia sẻ đến cho các bạn. Hy vọng bài viết trên đây sẽ giúp các bạn nắm được phần nào cách tính thuế thu nhập cá nhân cho người nước ngoài.

Xem thêm:

- Kế Toán Doanh Nghiệp FDI – Cần Trang Bị Những Gì

- Kế Toán Công Ty Nước Ngoài Là Gì? Cần Những Gì? Mức Lương?

- Chính Sách Ưu Đãi Thuế TNDN Doanh Nghiệp FDI

- Lộ trình học kế toán cho người mất gốc

- Học kế toán online ở đâu tốt nhất

Bài viết liên quan

Lộ Trình Học Kế Toán Cho Người Mất Gốc - Chia Sẻ Từ Chuyên Gia

Đối với những người mất gốc về kiến thức kế toán, việc bắt đầu học từ đâu và lộ trình học ra sao là ...

Cách Tính Giá Thành Sản Phẩm, Dịch Vụ

Tính giá thành sản phẩm , dịch vụ là một công cụ hữu ích để quản lý tài chính, đặt giá, kiểm soát ...

Review Khóa Học Kế Toán Cho Hộ Kinh Doanh Cá Thể Tốt Nhất

Kể từ năm 2026, hộ kinh doanh nộp thuế theo Phương pháp kê khai theo Thông tư số 18/2026/TT-BTC, và ...

Dịch Vụ Kế Toán Thuế Trọn Gói - Chỉ Từ 499.000 đồng/tháng

Dịch vụ kế toán thuế trọn gói là một phần quan trọng trong hoạt động quản lý tài chính của các doanh ...

Kế Toán Tài Sản Cố Định Là Gì? Cần Làm Gì?

Kế toán tài sản cố định là một phần quan trọng trong nội dung kế toán tổng hợp. Là kế toán viên, bạn ...

Kế Toán Công Nợ Là Gì? Công Việc Của Kế Toán Công Nợ Làm Gì?

Kế toán công nợ là một vị trí không thể thiếu trong nghề kế toán. Trong bối cảnh kinh tế hiện nay, ...