Sổ Nhật Ký Chung Là Gì? Hướng Dẫn Cách Ghi Sổ Nhật Ký Chung

Sổ nhật ký chung là một phần quan trọng trong hệ thống kế toán, đóng vai trò ghi chép toàn bộ các nghiệp vụ kinh tế phát sinh trong doanh nghiệp theo trình tự thời gian. Biết cách ghi sổ nhật ký chung giúp kế toán viên quản lý dữ liệu tài chính chính xác và hỗ trợ doanh nghiệp trong việc lập các báo cáo tài chính hiệu quả. Trong bài viết dưới đây, Kỹ năng kế toán sẽ chia sẻ chi tiết về Sổ nhật ký chung là gì? Hướng dẫn cách ghi sổ nhật ký chung.

1. Sổ Nhật Ký Chung Là Gì?

| Sổ nhật ký chung là một loại sổ kế toán cơ bản trong hệ thống sổ sách của doanh nghiệp, được sử dụng để ghi chép tất cả các nghiệp vụ kinh tế phát sinh theo trình tự thời gian. Mọi giao dịch tài chính của doanh nghiệp, bao gồm mua bán, chi tiêu, thu nhập, đều được ghi lại vào sổ nhật ký chung trước khi được chuyển sang sổ cái. |

Điều đặc biệt về sổ nhật ký chung là tính tổng hợp và toàn diện, cho phép kế toán viên dễ dàng theo dõi toàn bộ các nghiệp vụ phát sinh từ khi bắt đầu cho đến khi hoàn thành, giúp đảm bảo tính chính xác và minh bạch trong quá trình lập báo cáo tài chính. So với các loại sổ nhật ký đặc biệt như sổ quỹ, sổ bán hàng, sổ nhật ký chung có phạm vi bao quát rộng hơn, ghi nhận mọi nghiệp vụ tài chính của doanh nghiệp mà không phân biệt loại hình giao dịch.

Như vậy, việc sử dụng sổ nhật ký chung không chỉ giúp doanh nghiệp kiểm soát dòng tiền mà còn là căn cứ quan trọng để đối chiếu, kiểm tra trong các kỳ kiểm toán hay thanh tra tài chính.

2. Ý Nghĩa Và Vai Trò Của Sổ Nhật Ký Chung

- Lưu trữ toàn bộ giao dịch kinh tế phát sinh

Từ những hoạt động như mua bán hàng hóa, thanh toán tiền lương cho nhân viên, đến việc thanh toán hóa đơn hoặc nhận thanh toán từ khách hàng, tất cả đều được ghi vào sổ nhật ký chung. Doanh nghiệp sẽ có một bản ghi chép đầy đủ và chính xác về tất cả các hoạt động tài chính diễn ra hàng ngày.

- Cung cấp thông tin để lập báo cáo tài chính

Dựa vào những số liệu từ sổ nhật ký chung, kế toán viên có thể lập các báo cáo thuế, báo cáo kết quả kinh doanh, bảng cân đối kế toán và nhiều loại báo cáo khác một cách chính xác và đầy đủ.

- Công cụ kiểm soát và đối chiếu số liệu

Trong quá trình kiểm toán hoặc thanh tra tài chính, sổ nhật ký chung là tài liệu quan trọng để đối chiếu và xác minh tính chính xác của các số liệu kế toán. Các cơ quan kiểm toán và quản lý thuế có thể dễ dàng kiểm tra mọi nghiệp vụ kinh tế đã phát sinh và đảm bảo rằng các giao dịch này đã được ghi nhận đầy đủ và tuân thủ đúng quy định pháp luật.

- Giảm thiểu rủi ro sai sót trong kế toán

Việc ghi chép tất cả các nghiệp vụ tài chính vào sổ nhật ký chung giúp giảm thiểu tối đa sai sót trong quá trình kế toán. Bởi vì sổ nhật ký chung ghi nhận chi tiết mọi giao dịch theo thứ tự thời gian, kế toán viên có thể dễ dàng phát hiện và sửa chữa sai sót nếu có. Điều này góp phần đảm bảo sự chính xác trong số liệu và tính minh bạch trong quản lý tài chính doanh nghiệp.

- Hỗ trợ quản lý tài chính doanh nghiệp hiệu quả

Nhờ việc ghi chép đầy đủ mọi giao dịch, doanh nghiệp có thể kiểm soát được dòng tiền, theo dõi các khoản thu chi, và phát hiện sớm các vấn đề tài chính có thể xảy ra.

- Là nền tảng cho các sổ sách kế toán khác

Sổ nhật ký chung còn là nền tảng cho các sổ sách kế toán khác như sổ cái. Tất cả các nghiệp vụ ghi trong sổ nhật ký chung sẽ được chuyển sang sổ cái để lập báo cáo tổng hợp. Nhờ có sổ nhật ký chung, quy trình hạch toán và lập báo cáo tài chính trở nên rõ ràng, minh bạch và dễ dàng hơn.

3. Hướng Dẫn Cách Ghi Sổ Nhật Ký Chung

3.1. Các nguyên tắc cơ bản khi ghi sổ

- Nguyên tắc thời gian: Mọi nghiệp vụ kinh tế phát sinh đều phải được ghi vào sổ nhật ký chung theo thứ tự thời gian. Kế toán viên phải ghi lại các giao dịch ngay khi chúng diễn ra, không được bỏ sót hoặc trì hoãn. Sổ sách kế toán sẽ chính xác, phản ánh đúng thời điểm phát sinh của mỗi nghiệp vụ, và tạo điều kiện thuận lợi cho việc kiểm tra và đối chiếu sau này.

- Nguyên tắc đầy đủ thông tin: Khi ghi sổ nhật ký chung, kế toán viên phải đảm bảo ghi chép đầy đủ các thông tin cần thiết. Cụ thể là:

+ Ngày tháng phát sinh giao dịch: Ghi rõ ngày giao dịch được thực hiện.

+ Số chứng từ: Ghi mã số của chứng từ liên quan đến nghiệp vụ để dễ dàng đối chiếu sau này.

+ Nội dung nghiệp vụ: Mô tả ngắn gọn nhưng đầy đủ về nội dung của nghiệp vụ (ví dụ: mua hàng, thanh toán tiền lương, nhận tiền bán hàng...).

+ Tài khoản nợ và tài khoản có: Xác định tài khoản nào bị ghi nợ và tài khoản nào được ghi có theo chuẩn mực kế toán.

3.2. Quy trình ghi sổ nhật ký chung

- Bước 1: Thu thập và kiểm tra chứng từ kế toán

Trước khi ghi vào sổ nhật ký chung, kế toán viên cần thu thập đầy đủ các chứng từ liên quan đến nghiệp vụ kinh tế phát sinh, chẳng hạn như hóa đơn mua hàng, phiếu thu chi, hợp đồng, bảng kê thanh toán... Sau đó, chứng từ cần được kiểm tra tính hợp lệ và chính xác để đảm bảo rằng các giao dịch được thực hiện theo đúng quy định.

- Bước 2: Phân tích nghiệp vụ kinh tế phát sinh

Sau khi kiểm tra chứng từ, kế toán viên tiến hành phân tích nghiệp vụ. Bao gồm việc xác định tài khoản nào sẽ ghi nợ và tài khoản nào sẽ ghi có. Kế toán viên phải tuân thủ theo nguyên tắc kế toán đôi, đảm bảo mỗi giao dịch đều có hai mặt ghi chép: một tài khoản ghi nợ và một tài khoản ghi có.

- Bước 3: Ghi sổ nhật ký chung theo thứ tự thời gian và nghiệp vụ

Sau khi đã phân tích và xác định đúng tài khoản, kế toán viên tiến hành ghi các nghiệp vụ vào sổ nhật ký chung theo thứ tự thời gian phát sinh. Mỗi nghiệp vụ được ghi chi tiết theo các yếu tố đã nêu trong phần nguyên tắc ghi sổ: ngày tháng, số chứng từ, nội dung nghiệp vụ, tài khoản nợ và tài khoản có.

- Bước 4: Chuyển số liệu từ sổ nhật ký chung sang sổ cái

Sau khi ghi vào sổ nhật ký chung, kế toán viên cần chuyển các số liệu này sang sổ cái. Sổ cái là nơi tổng hợp các tài khoản kế toán chi tiết theo từng loại tài sản, nguồn vốn, chi phí, doanh thu... Chuyển số liệu giúp việc lập báo cáo tài chính chính xác và dễ dàng hơn, đồng thời giúp theo dõi tình hình tài chính của doanh nghiệp một cách chặt chẽ và có hệ thống.

3.3. Cách ghi sổ nhật ký chung

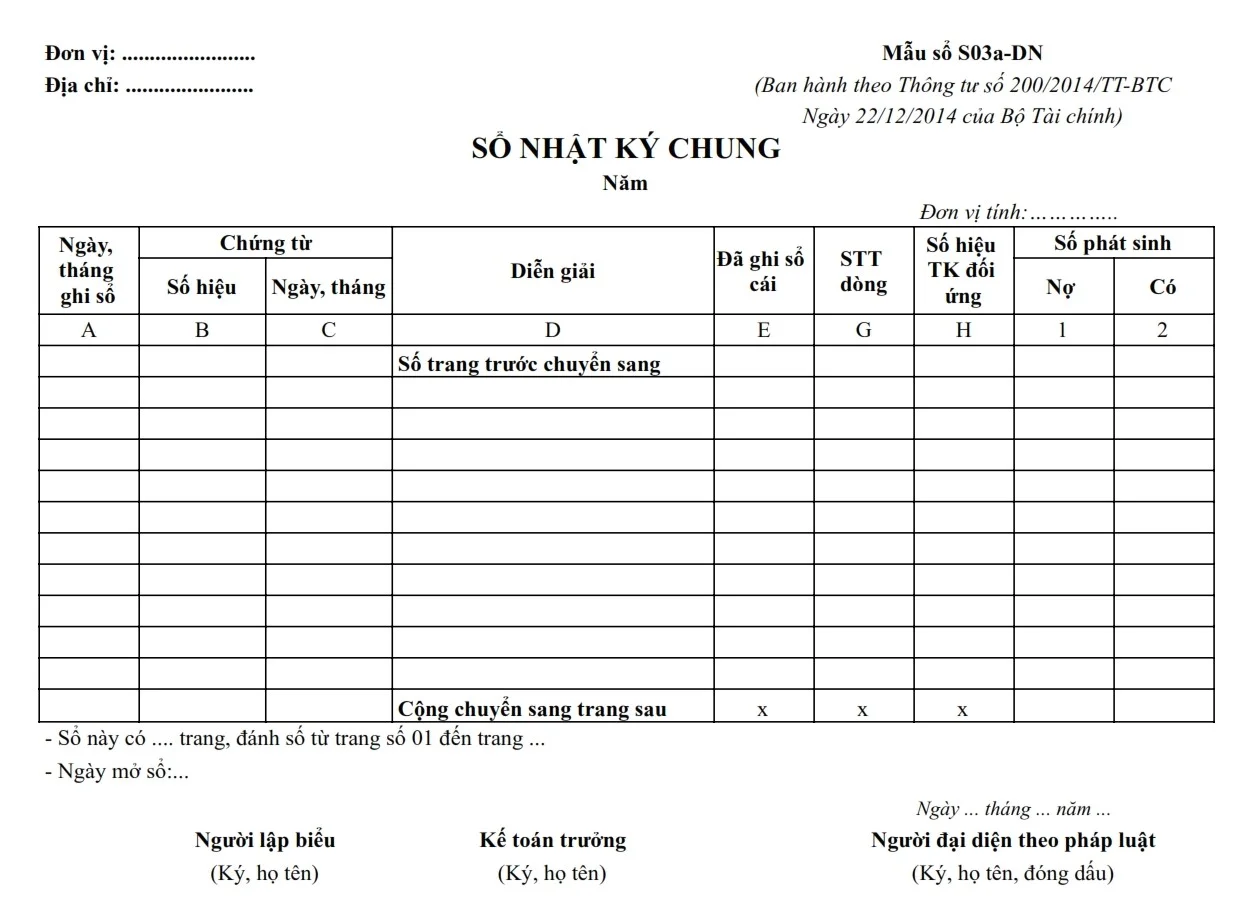

=> Mẫu sổ Nhật ký chung theo thông tư 200, 133

Kết cấu sổ Nhật ký chung được quy định thống nhất theo mẫu ban hành trong chế độ này:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế, tài chính phát sinh của chứng từ kế toán.

- Cột E: Đánh dấu các nghiệp vụ ghi sổ Nhật ký chung đã được ghi vào Sổ Cái.

- Cột G: Ghi số thứ tự dòng của Nhật ký chung

- Cột H: Ghi số hiệu các tài khoản ghi Nợ, ghi Có theo định khoản kế toán các nghiệp vụ phát sinh. Tài khoản ghi Nợ được ghi trước, Tài khoản ghi Có được ghi sau, mỗi tài khoản được ghi một dòng riêng.

- Cột 1: Ghi số tiền phát sinh các Tài khoản ghi Nợ.

- Cột 2: Ghi số tiền phát sinh các Tài khoản ghi Có.

Cuối trang sổ, cộng số phát sinh lũy kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang trước chuyển sang.

Bằng cách tuân thủ các nguyên tắc cơ bản và quy trình ghi chép đúng chuẩn, kế toán viên không chỉ hoàn thành tốt công việc mà còn giúp doanh nghiệp quản lý tài chính một cách hiệu quả hơn. Hãy luôn chú trọng vào việc ghi sổ đúng đắn và đầy đủ để hỗ trợ quá trình kiểm toán và lập báo cáo tài chính dễ dàng, chính xác.

Bài viết liên quan

Các Công Việc Hàng Ngày Của Kế Toán Tổng Hợp

Kế toán tổng hợp là một vị trí quan trọng và không thể thiếu trong bất kỳ doanh nghiệp nào. Họ chịu ...

Bút Toán Kép Là Gì?

Bút toán kép là gì ? Đây là một phương pháp ghi chép kế toán quan trọng, đóng vai trò nền tảng trong ...

Sự Khác Biệt Giữa Kế Toán Tổng Hợp và Kế Toán Chi Tiết

Kế toán là một bộ phận quan trọng trong mỗi doanh nghiệp, đóng vai trò thiết yếu trong việc quản lý ...