Các Phương Pháp Tính Giá Xuất Kho Hàng Bán Theo Quy Định Mới Nhất

Trong công tác kế toán hàng tồn kho, các phương pháp tính giá xuất kho hàng bán đóng vai trò đặc biệt quan trọng vì ảnh hưởng trực tiếp đến giá vốn hàng bán, lợi nhuận và số thuế doanh nghiệp phải nộp. Chỉ cần lựa chọn sai phương pháp hoặc áp dụng không nhất quán, số liệu trên báo cáo tài chính có thể chênh lệch đáng kể, kéo theo rủi ro về thuế và quản trị.

Bài viết này Kỹ năng Kế toán sẽ giúp bạn hiểu rõ các phương pháp tính giá xuất kho hàng bán theo quy định mới nhất, kèm ví dụ minh họa, so sánh ưu – nhược điểm và hướng dẫn lựa chọn phương pháp phù hợp cho từng loại hình doanh nghiệp. Đây là kiến thức nền tảng mà bất kỳ kế toán kho, kế toán tổng hợp hay chủ doanh nghiệp nào cũng cần nắm vững.

Bài viết được chia sẻ bởi chuyên gia Đinh Hải Yến - Kế toán trưởng kiêm Giám đốc tài chính với hơn 15 năm kinh nghiệm thực chiến trong lĩnh vực kế toán thuế, hiện đang giảng dạy khóa học Kế toán tổng hợp thực hành và khóa học Phân tích Báo cáo tài chính chuyên sâu tại Kế toán Lê Ánh

I. Vì Sao Phải Lựa Chọn Phương Pháp Tính Giá Xuất Kho?

Trong thực tế, giá nhập hàng không cố định mà thay đổi theo từng thời điểm, từng lô hàng và từng nhà cung cấp. Điều này đặt ra yêu cầu doanh nghiệp phải lựa chọn phương pháp tính giá phù hợp.

- Giá nhập thay đổi liên tục

Ví dụ: cùng một mặt hàng nhưng nhập tháng 1 giá 100.000đ, tháng 2 giá 110.000đ. Khi xuất bán, lấy giá nào làm cơ sở tính giá vốn?

- Hàng tồn kho nhiều lô khác nhau

Doanh nghiệp có thể tồn song song nhiều lô hàng với giá khác nhau. Nếu không có phương pháp rõ ràng, việc xác định giá xuất sẽ thiếu nhất quán.

- Đảm bảo nguyên tắc phù hợp chi phí – doanh thu

Kế toán phải tuân thủ nguyên tắc: doanh thu phát sinh trong kỳ phải đi kèm chi phí tương ứng. Việc lựa chọn phương pháp tính giá xuất kho giúp đảm bảo chi phí được ghi nhận đúng kỳ và đúng giá trị.

Theo quy định kế toán hiện hành (Thông tư 99/2025/TT-BTC), doanh nghiệp được phép lựa chọn phương pháp tính giá xuất kho phù hợp với đặc điểm hoạt động sản xuất – kinh doanh. Tuy nhiên, nguyên tắc quan trọng là:

Phải áp dụng nhất quán giữa các kỳ kế toán

Nếu thay đổi phương pháp phải có lý do hợp lý

Phải thuyết minh rõ trên báo cáo tài chính

II. Các Phương Pháp Tính Giá Xuất Kho Theo Thông Tư 99

Theo quy định hiện hành, doanh nghiệp được phép lựa chọn và áp dụng một trong các phương pháp tính giá xuất kho phù hợp với đặc điểm hàng tồn kho và mô hình hoạt động. Bốn phương pháp phổ biến gồm: giá đích danh, bình quân gia quyền, FIFO và LIFO. Mỗi phương pháp phản ánh dòng chảy chi phí theo cách khác nhau và có ảnh hưởng trực tiếp đến giá vốn, lợi nhuận và nghĩa vụ thuế.

1. Phương Pháp Giá Đích Danh

Trong các phương pháp tính giá xuất kho hàng bán, phương pháp giá đích danh được xem là phương pháp có độ chính xác cao nhất vì phản ánh đúng giá trị thực tế của từng lô hàng. Tuy nhiên, không phải doanh nghiệp nào cũng áp dụng được do yêu cầu quản lý chi tiết.

a. Nguyên tắc của phương pháp giá đích danh

Phương pháp giá đích danh hoạt động theo nguyên tắc:

Xuất đúng giá của lô hàng cụ thể được xuất kho

Theo dõi hàng tồn kho theo từng lô, từng mã riêng biệt

Điều này có nghĩa là khi doanh nghiệp xuất một sản phẩm, kế toán phải xác định chính xác sản phẩm đó thuộc lô nhập nào và lấy đúng đơn giá của lô đó để tính giá vốn.

Ví dụ: Doanh nghiệp nhập:

Lô A: 10 sản phẩm, giá 5 triệu/sản phẩm

Lô B: 10 sản phẩm, giá 5,5 triệu/sản phẩm

Nếu xuất 1 sản phẩm thuộc lô B → giá vốn được ghi nhận là 5,5 triệu.

Phương pháp này không giả định dòng chảy hàng hóa mà xác định cụ thể từng đơn vị hàng tồn kho.

b. Công thức & cách tính

Phương pháp giá đích danh không có công thức tính bình quân hay giả định dòng chảy như FIFO. Nguyên tắc rất đơn giản:

Xuất lô nào → lấy đúng giá của lô đó làm giá xuất kho

Giá xuất kho = Số lượng xuất của lô × Đơn giá thực tế của lô đó

Điều kiện áp dụng:

Hàng hóa phải nhận diện riêng biệt

Có hệ thống quản lý kho theo từng lô

Theo dõi được nguồn gốc từng sản phẩm

c. Ưu điểm – Nhược điểm

Ưu điểm:

Chính xác nhất trong các phương pháp

Giá vốn phản ánh đúng chi phí thực tế của từng đơn vị hàng hóa.

Phù hợp nguyên tắc phù hợp kế toán

Doanh thu phát sinh từ lô hàng nào sẽ đi kèm chi phí đúng của lô đó, đảm bảo nguyên tắc phù hợp chi phí – doanh thu.

Phản ánh trung thực giá trị tồn kho cuối kỳ

Không bị ảnh hưởng bởi giả định dòng chảy như FIFO hay LIFO.

Nhược điểm: Khó áp dụng khi nhiều mã hàng thì việc theo dõi riêng từng lô sẽ rất phức tạp và tốn nguồn lực quản lý.

Do đó, phương pháp này chỉ phù hợp khi hàng hóa có thể nhận diện riêng biệt và số lượng không quá lớn.

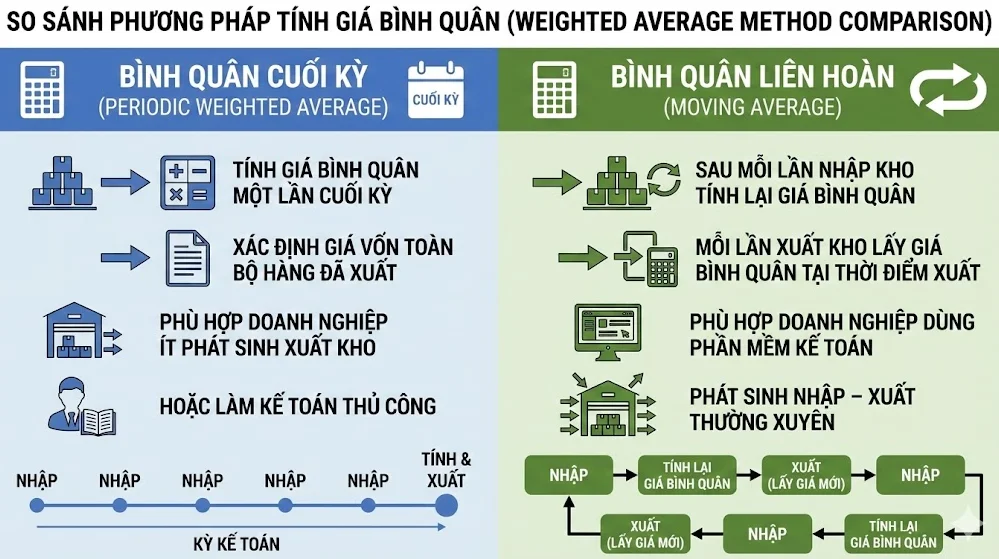

2. Phương Pháp Bình Quân Gia Quyền

Phương pháp bình quân gia quyền là một trong những phương pháp tính giá xuất kho hàng bán được áp dụng phổ biến nhất, đặc biệt tại các doanh nghiệp thương mại và sản xuất có số lượng hàng hóa lớn, nhập – xuất thường xuyên.

a. Nguyên tắc

Phương pháp này xác định giá xuất kho theo giá trung bình của hàng tồn kho tại thời điểm tính toán. Nói cách khác, doanh nghiệp không quan tâm xuất từ lô nào mà lấy mức giá trung bình của toàn bộ hàng tồn làm cơ sở tính giá vốn.

Giá xuất kho = Giá trung bình của tồn đầu kỳ + hàng nhập trong kỳ.

Phương pháp này giúp “làm phẳng” biến động giá nhập giữa các lô hàng.

b. Phân loại phương pháp bình quân

Trong thực tế có 2 cách tính bình quân:

Trong thực tế, doanh nghiệp hiện nay thường áp dụng bình quân liên hoàn vì phản ánh sát hơn giá thực tế.

c. Công thức tính chuẩn

Giá bình quân đơn vị được xác định theo công thức:

Giá bình quân = (Giá trị tồn đầu kỳ + Giá trị nhập trong kỳ) / (Số lượng tồn đầu kỳ + Số lượng nhập trong kỳ)

Sau khi có đơn giá bình quân: Giá xuất kho = Số lượng xuất × Giá bình quân

d. Ưu điểm – Nhược điểm

Ưu điểm:

Dễ tính toán, dễ áp dụng

Giảm biến động giá vốn giữa các kỳ

Phù hợp doanh nghiệp có nhiều mã hàng, nhập – xuất thường xuyên

Hạn chế ảnh hưởng của biến động giá ngắn hạn

Đây là lý do phương pháp này được sử dụng rất rộng rãi trong doanh nghiệp thương mại.

Nhược điểm:

Không phản ánh biến động giá theo thời gian

Giá xuất kho mang tính “trung bình”, không phản ánh đúng từng lô hàng

Khi giá biến động mạnh, giá vốn có thể chậm phản ánh thị trường

3. Phương Pháp FIFO (Nhập Trước – Xuất Trước)

FIFO (First In – First Out) là một trong những phương pháp tính giá xuất kho hàng bán được sử dụng phổ biến trong doanh nghiệp thương mại và sản xuất, đặc biệt với các mặt hàng có vòng đời ngắn hoặc có hạn sử dụng.

a. Nguyên tắc

Phương pháp FIFO giả định rằng: Hàng nhập kho trước sẽ được xuất trước.

Khi xuất kho, kế toán sẽ lấy giá của lô hàng nhập sớm nhất còn tồn để tính giá vốn. Chỉ khi xuất hết lô cũ mới chuyển sang lô nhập tiếp theo.

Ví dụ: Nhập lô 1: 100 sp giá 10.000đ; Nhập lô 2: 100 sp giá 11.000đ

Xuất 120 sp → Giá vốn = 100 sp × 10.000 + 20 sp × 11.000

FIFO phản ánh dòng chảy hàng hóa gần giống thực tế vận hành kho.

b. Đặc điểm kế toán

- Giá tồn kho cuối kỳ sát giá thị trường: Do lô hàng mới nhập sẽ còn lại trong kho, nên giá trị hàng tồn kho cuối kỳ thường gần với giá thị trường hiện tại.

- Giá vốn thấp khi giá tăng: Trong bối cảnh lạm phát hoặc giá hàng hóa tăng:

Giá vốn lấy theo lô cũ → thấp hơn

Lợi nhuận kế toán → cao hơn

Đây là đặc điểm tài chính rất quan trọng của FIFO.

c. Ưu – nhược điểm chuyên sâu

Ưu điểm:

Phản ánh tồn kho sát thực tế thị trường

Dễ hiểu, dễ áp dụng trong thực tế

Phù hợp với nguyên tắc luân chuyển hàng hóa tự nhiên

Đặc biệt phù hợp với hàng có hạn sử dụng như thực phẩm, dược phẩm, mỹ phẩm

FIFO giúp doanh nghiệp hạn chế rủi ro tồn kho lỗi thời hoặc hết hạn.

Nhược điểm:

Khi giá hàng hóa tăng → lợi nhuận kế toán cao hơn thực tế dòng tiền

Lợi nhuận cao → thuế TNDN phải nộp cao hơn

Do đó, FIFO có thể làm tăng nghĩa vụ thuế trong giai đoạn giá hàng hóa tăng.

4. Phương Pháp LIFO (Nhập Sau – Xuất Trước)

LIFO (Last In – First Out) là phương pháp giả định dòng chảy chi phí ngược lại với FIFO. Dù ít được sử dụng trong thực tế hơn các phương pháp khác, việc hiểu rõ LIFO giúp kế toán nhìn đầy đủ tác động của từng phương pháp đến giá vốn, lợi nhuận và thuế TNDN.

a. Nguyên tắc

Phương pháp LIFO giả định: Hàng nhập sau sẽ được xuất trước.

Khi xuất kho, doanh nghiệp lấy giá của lô nhập gần nhất để tính giá vốn. Chỉ khi xuất hết lô mới nhất mới chuyển sang lô nhập trước đó.

Ví dụ:

Nhập lô 1: 100 sản phẩm giá 10.000đ

Nhập lô 2: 100 sản phẩm giá 12.000đ

Xuất 120 sản phẩm → Giá vốn = 100 sp × 12.000 + 20 sp × 10.000

Như vậy, giá vốn được tính theo mức giá gần nhất với thời điểm bán hàng.

b. Ảnh hưởng tài chính

- Giá vốn cao khi giá tăng

Trong bối cảnh lạm phát hoặc giá hàng hóa tăng: Lô nhập sau có giá cao hơn. Giá vốn ghi nhận sẽ cao hơn so với FIFO

- Lợi nhuận kế toán thấp → thuế thấp

Khi giá vốn tăng:

Lợi nhuận kế toán giảm

Thuế thu nhập doanh nghiệp phải nộp giảm

Do đó, LIFO thường được xem là phương pháp giúp doanh nghiệp giảm biến động lợi nhuận và nghĩa vụ thuế trong giai đoạn giá tăng.

III. So Sánh Các Phương Pháp Tính Giá Xuất Kho

Việc lựa chọn phương pháp tính giá xuất kho phù hợp sẽ ảnh hưởng trực tiếp đến độ chính xác của giá vốn, khả năng áp dụng thực tế và nghĩa vụ thuế của doanh nghiệp. Bảng dưới đây giúp bạn nhìn tổng thể sự khác biệt giữa bốn phương pháp phổ biến: giá đích danh, bình quân gia quyền, FIFO và LIFO.

Tiêu chí | Đích danh | Bình quân | FIFO | LIFO |

Độ chính xác | Rất cao | Trung bình | Cao | Trung bình |

Dễ áp dụng | Thấp | Cao | Trung bình | Trung bình |

Ảnh hưởng thuế TNDN | Trung bình | Trung bình | Cao | Thấp |

Doanh nghiệp phù hợp | Dự án, hàng giá trị lớn | Thương mại, nhiều mã hàng | Bán lẻ, hàng có hạn dùng | Sản xuất công nghiệp |

IV. Doanh Nghiệp Nên Chọn Phương Pháp Nào?

Không có phương pháp tính giá xuất kho nào phù hợp cho mọi doanh nghiệp. Việc lựa chọn cần dựa trên đặc điểm hoạt động, biến động giá hàng hóa và khả năng quản lý dữ liệu kho. Dưới đây là các tiêu chí giúp doanh nghiệp xác định phương pháp phù hợp.

1. Lựa chọn theo loại hình doanh nghiệp

Doanh nghiệp thương mại → Bình quân hoặc FIFO

Doanh nghiệp thương mại thường có nhiều mã hàng, nhập – xuất liên tục và giá trị từng đơn vị không quá lớn

Vì vậy:

Bình quân gia quyền giúp dễ quản lý, ổn định giá vốn

FIFO phù hợp với hàng có hạn sử dụng hoặc vòng quay nhanh

Doanh nghiệp sản xuất → LIFO hoặc Bình quân

Doanh nghiệp sản xuất thường sử dụng nhiều nguyên vật liệu, giá nguyên vật liệu biến động mạnh và cần ổn định chi phí sản xuất

Trong trường hợp này:

LIFO giúp phản ánh chi phí gần với giá hiện tại

Bình quân giúp ổn định giá thành sản phẩm

Doanh nghiệp dự án → Giá đích danh

Các doanh nghiệp:

Bất động sản

Xây dựng

Máy móc thiết bị

Hàng hóa giá trị lớn

Nên áp dụng giá đích danh để xác định chính xác chi phí cho từng sản phẩm hoặc từng dự án.

2. Lựa chọn theo biến động giá hàng hóa

Khi giá hàng hóa tăng:

LIFO → giá vốn cao hơn

Lợi nhuận kế toán thấp hơn

Thuế TNDN thấp hơn

⇒ LIFO có lợi về mặt thuế trong giai đoạn lạm phát.

Khi giá ổn định hoặc biến động nhẹ:

Bình quân gia quyền giúp ổn định lợi nhuận

Dễ quản lý và dễ dự báo chi phí

⇒ Đây là phương án an toàn và phổ biến.

3. Lựa chọn theo quy mô dữ liệu và quản lý kho

Doanh nghiệp có nhiều mã hàng

Hàng nghìn sản phẩm

Xuất – nhập thường xuyên

⇒ Bình quân gia quyền là lựa chọn phù hợp nhất vì dễ quản lý.

Doanh nghiệp có ít mã hàng, dễ nhận diện

Số lượng ít

Giá trị cao

Có thể theo dõi từng lô

⇒ Giá đích danh giúp phản ánh chi phí chính xác nhất.

Có thể thấy, việc lựa chọn và áp dụng đúng các phương pháp tính giá xuất kho hàng bán không chỉ là yêu cầu tuân thủ chế độ kế toán mà còn ảnh hưởng trực tiếp đến giá vốn, lợi nhuận và nghĩa vụ thuế của doanh nghiệp. Không có phương pháp nào “tốt nhất cho mọi doanh nghiệp”, mà quan trọng là chọn phương pháp phù hợp và áp dụng nhất quán giữa các kỳ kế toán. Khi doanh nghiệp xác định đúng phương pháp ngay từ đầu, công tác kế toán sẽ minh bạch hơn, báo cáo tài chính phản ánh sát thực tế hơn và việc quản trị chi phí – lợi nhuận cũng hiệu quả hơn.

>>> Tham khảo: Học kế toán thực hành ở đâu tốt nhất tại TP HCM và Hà Nội

Bài viết liên quan

Các Loại Chi Phí Treo Cuối Năm Và Cách Xử Lý Đúng Chuẩn

Cuối năm là thời điểm kế toán phải rà soát và khóa sổ hàng loạt khoản chi phí phát sinh nhưng chưa ...

Kế Toán Lê Ánh Dạy Thực Hành Như Thế Nào Có Làm Được Việc Sau Khi Học

Một trong những băn khoăn lớn nhất của người học kế toán hiện nay là học xong có làm được việc hay ...

5 Nỗi Sợ Lớn Nhất Của Người Mới Học Kế Toán Và Cách Vượt Qua

Kế toán là lĩnh vực liên quan trực tiếp đến tiền, pháp lý và trách nhiệm nghề nghiệp, nên chỉ cần ...

Khóa Học Kế Toán Kho Ở Đâu Tốt? Review Thực Tế

Giữa rất nhiều chương trình đào tạo hiện nay, câu hỏi khóa học kế toán kho ở đâu tốt? review thực tế ...

Quy Trình Kê Khai Thuế Gồm Những Bước Nào?

Kê khai thuế là nghiệp vụ quan trọng đối với mọi doanh nghiệp đang hoạt động sản xuất kinh doanh. ...