Sách Nguyên Lý Kế Toán Cho Người Mới: Nên Đọc Cuốn Nào?

Sách nguyên lý kế toán là tài liệu đầu tiên người mới nên tìm hiểu nếu muốn học kế toán bài bản từ nền tảng. Đây là phần kiến thức giúp người học hiểu kế toán ghi nhận tài sản, nguồn vốn, doanh thu, chi phí và các nghiệp vụ kinh tế phát sinh trong doanh nghiệp như thế nào.

Tuy nhiên, với người mới học, việc chọn sách không hề đơn giản. Có người bắt đầu bằng giáo trình đại học nhưng thấy khó hiểu vì nhiều thuật ngữ. Có người tìm tài liệu miễn phí trên mạng nhưng nội dung rời rạc, học trước quên sau. Cũng có người mua sách bài tập định khoản nhưng lại chưa hiểu bản chất tài khoản nên càng học càng rối.

Vậy người mới học kế toán nên đọc cuốn sách nguyên lý kế toán nào? Nên chọn giáo trình, sách bài tập hay sách theo hướng ứng dụng thực tế? Bài viết dưới đây, Kỹ Năng Kế Toán sẽ giúp bạn chọn tài liệu phù hợp và biết cách học nguyên lý kế toán từ đầu hiệu quả hơn.

Những điểm chính cần ghi nhớ:

|

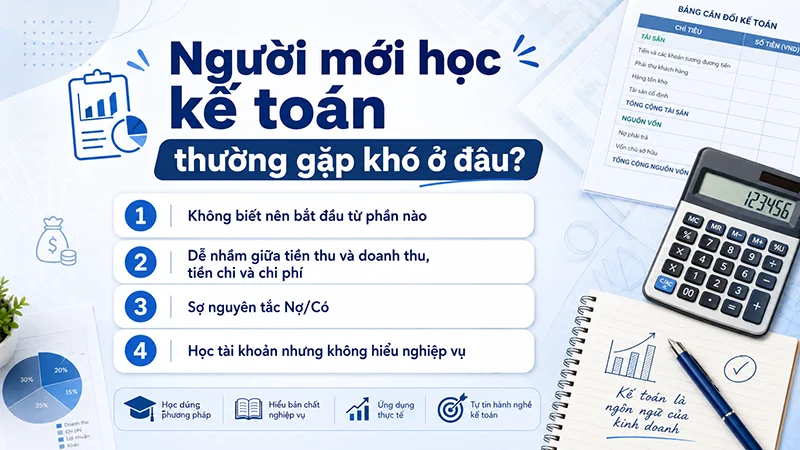

1. Người mới học kế toán thường gặp khó ở đâu?

Người mới học kế toán thường gặp khó không phải vì kế toán quá phức tạp, mà vì bắt đầu chưa đúng cách hoặc chọn tài liệu chưa phù hợp với trình độ của mình.

Kế toán là một hệ thống có tính logic cao. Nếu hiểu được bản chất, người học sẽ thấy các tài khoản, bút toán và báo cáo tài chính có mối liên hệ chặt chẽ với nhau. Nhưng nếu chỉ học thuộc khái niệm hoặc học theo mẫu định khoản có sẵn, người học rất dễ mất phương hướng.

1.1. Không biết nên bắt đầu từ phần nào

Nhiều người mới thường muốn học ngay định khoản vì nghĩ đây là kỹ năng quan trọng nhất. Tuy nhiên, định khoản chỉ là kết quả của quá trình phân tích nghiệp vụ kế toán.

Trước khi định khoản, người học cần hiểu:

Kế toán phản ánh điều gì?

Tài sản là gì?

Nguồn vốn là gì?

Doanh thu và chi phí được ghi nhận khi nào?

Tài khoản kế toán dùng để làm gì?

Vì sao mỗi nghiệp vụ thường có ít nhất hai tài khoản liên quan?

Nếu chưa hiểu những phần này, người học rất dễ rơi vào tình trạng nhìn đáp án thì hiểu, nhưng tự làm lại không biết bắt đầu từ đâu.

1.2. Dễ nhầm giữa tiền thu và doanh thu, tiền chi và chi phí

Đây là lỗi rất phổ biến của người mới học kế toán.

Ví dụ, doanh nghiệp bán hàng nhưng khách chưa trả tiền, kế toán vẫn có thể ghi nhận doanh thu nếu đủ điều kiện. Ngược lại, doanh nghiệp chi tiền mua tài sản cố định thì không phải toàn bộ số tiền chi ra đều được ghi nhận ngay là chi phí trong kỳ.

Nếu người học chưa phân biệt được dòng tiền và doanh thu – chi phí, việc học định khoản sẽ rất dễ nhầm.

1.3. Sợ nguyên tắc Nợ/Có

Nợ và Có trong kế toán không giống nghĩa thông thường trong đời sống hằng ngày. Đây là quy ước để ghi nhận sự tăng, giảm của các tài khoản kế toán.

Người mới thường nhầm vì cố học thuộc:

Tài sản tăng ghi Nợ.

Tài sản giảm ghi Có.

Nguồn vốn tăng ghi Có.

Nguồn vốn giảm ghi Nợ.

Bảng này đúng, nhưng nếu chỉ học thuộc mà không hiểu bản chất tài khoản, người học sẽ rất khó vận dụng khi gặp nghiệp vụ mới.

1.4. Học tài khoản nhưng không hiểu nghiệp vụ

Một sai lầm khác là học thuộc số hiệu tài khoản trước khi hiểu nghiệp vụ. Người học có thể nhớ tài khoản 111 là tiền mặt, 112 là tiền gửi ngân hàng, 131 là phải thu khách hàng, 331 là phải trả người bán… nhưng khi gặp nghiệp vụ thực tế lại không biết dùng tài khoản nào.

Vì vậy, người mới cần một cuốn sách nguyên lý kế toán có cách dẫn dắt từ bản chất đến tài khoản, từ tài khoản đến định khoản, từ định khoản đến báo cáo tài chính.

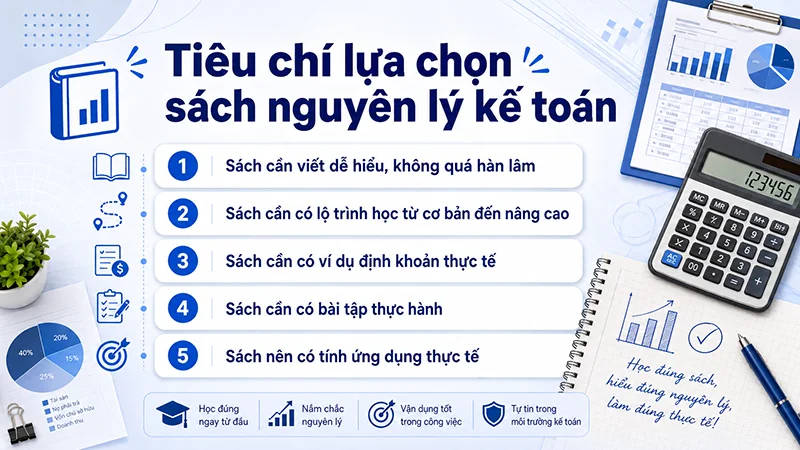

2. Người mới nên chọn sách nguyên lý kế toán theo tiêu chí nào?

Người mới nên chọn sách nguyên lý kế toán theo 5 tiêu chí: dễ hiểu, có lộ trình rõ, giải thích bản chất, có ví dụ định khoản và có bài tập thực hành.

Một cuốn sách tốt với người đã có nền tảng chưa chắc phù hợp với người mới học từ đầu. Vì vậy, khi chọn sách, không nên chỉ nhìn vào độ dày, số lượng bài tập hoặc tên tuổi của tài liệu, mà cần xem sách có giúp mình học được từ con số 0 hay không.

2.1. Sách cần viết dễ hiểu, không quá hàn lâm

Người mới cần tài liệu có cách diễn giải rõ ràng, câu chữ dễ tiếp cận, thuật ngữ được giải thích bằng ví dụ đơn giản.

Một cuốn sách quá nặng học thuật có thể phù hợp với môi trường đào tạo chính quy, nhưng với người tự học hoặc người mất gốc, cách trình bày quá hàn lâm dễ khiến người học nhanh nản.

Dễ hiểu không có nghĩa là đơn giản hóa sai bản chất. Một cuốn sách tốt cần giải thích đúng chuyên môn nhưng vẫn giúp người mới hiểu được từng bước.

2.2. Sách cần có lộ trình học từ cơ bản đến nâng cao

Người mới không nên học theo kiểu mở đến phần nào đọc phần đó. Nguyên lý kế toán cần được học theo trình tự:

Bản chất và vai trò của kế toán.

Tài sản, nguồn vốn, doanh thu, chi phí.

Tài khoản kế toán.

Nguyên tắc ghi Nợ/Có.

Định khoản kế toán.

Sổ sách và báo cáo tài chính.

Nếu sách sắp xếp nội dung theo lộ trình này, người học sẽ dễ tiếp thu hơn và không bị rối khi bước sang phần định khoản.

2.3. Sách cần có ví dụ định khoản thực tế

Ví dụ là phần rất quan trọng với người mới. Sau mỗi phần lý thuyết, sách nên có ví dụ minh họa để người học thấy kiến thức được dùng như thế nào.

Một số ví dụ nên có trong sách nguyên lý kế toán:

Góp vốn bằng tiền mặt.

Mua hàng chưa thanh toán.

Bán hàng thu tiền ngay.

Bán hàng chưa thu tiền.

Thanh toán công nợ cho nhà cung cấp.

Trả lương nhân viên.

Ghi nhận chi phí phát sinh.

Xác định kết quả kinh doanh cuối kỳ.

Những ví dụ này giúp người học hình dung kế toán gắn với hoạt động doanh nghiệp thật, không chỉ là bài tập trên giấy.

2.4. Sách cần có bài tập thực hành

Người mới không thể học tốt nguyên lý kế toán nếu chỉ đọc lý thuyết. Sau khi đọc, cần có bài tập để kiểm tra xem mình đã hiểu chưa.

Bài tập nên có nhiều cấp độ:

Cấp độ bài tập | Mục tiêu |

|---|---|

Nhận diện tài sản, nguồn vốn | Hiểu đối tượng kế toán |

Phân loại tài khoản | Biết tài khoản thuộc nhóm nào |

Xác định tăng, giảm tài khoản | Hiểu logic Nợ/Có |

Định khoản nghiệp vụ đơn giản | Biết ghi nhận nghiệp vụ |

Bài tập tổng hợp | Rèn tư duy kế toán hệ thống |

Sách có bài tập thực hành sẽ giúp người học chuyển từ “đọc hiểu” sang “làm được”.

2.5. Sách nên có tính ứng dụng thực tế

Nếu mục tiêu của người học là đi làm kế toán hoặc học tiếp kế toán thuế, kế toán tổng hợp, nên chọn sách không chỉ trình bày lý thuyết mà còn có liên hệ với nghiệp vụ doanh nghiệp.

Một cuốn sách có tính ứng dụng sẽ giúp người học hiểu:

Nghiệp vụ kế toán phát sinh trong doanh nghiệp ra sao.

Tài khoản kế toán được sử dụng trong tình huống nào.

Bút toán ảnh hưởng thế nào đến báo cáo tài chính.

Vì sao phải học nguyên lý kế toán trước khi học kế toán chuyên sâu.

Đây là yếu tố quan trọng giúp người mới học chắc nền tảng hơn.

3. Người mới có nên bắt đầu bằng giáo trình đại học không?

Người mới có thể bắt đầu bằng giáo trình đại học nếu đang học theo chương trình chính khóa hoặc cần nắm nền tảng học thuật. Tuy nhiên, với người tự học, người chuyển nghề hoặc người mất gốc, nên kết hợp thêm tài liệu dễ tiếp cận và có tính ứng dụng thực tế.

Giáo trình đại học có ưu điểm là hệ thống, chuẩn mực và phù hợp với sinh viên theo học tại trường. Đây là tài liệu quan trọng nếu bạn cần học theo đề cương môn học, ôn thi hoặc làm bài kiểm tra.

Tuy nhiên, không phải ai cũng dễ tiếp cận giáo trình ngay từ đầu. Một số người mới có thể thấy khó vì:

Nhiều thuật ngữ chuyên môn.

Cách trình bày thiên về học thuật.

Ví dụ đôi khi chưa đủ gần với người tự học.

Người học không có giảng viên hướng dẫn nên khó tự hệ thống.

Điều này không có nghĩa giáo trình không tốt. Vấn đề là người học cần chọn tài liệu phù hợp với hoàn cảnh của mình.

Nếu bạn là sinh viên, hãy dùng giáo trình của trường làm tài liệu chính và có thể đọc thêm sách ứng dụng để hiểu bài nhanh hơn. Nếu bạn là người tự học từ đầu, nên ưu tiên tài liệu có cách giải thích dễ hiểu, sau đó mới đọc thêm giáo trình để mở rộng nền tảng.

Nói cách khác, giáo trình đại học phù hợp với mục tiêu học chính quy, còn sách nguyên lý kế toán theo hướng ứng dụng phù hợp với người muốn hiểu nhanh hơn, dễ vận dụng hơn và có định hướng học để làm thực tế.

4. Gợi ý sách nguyên lý kế toán cho người mới học

Với người mới học kế toán, nên ưu tiên cuốn sách có thể giúp bạn đi từ nền tảng đến thực hành, từ hiểu bản chất đến biết cách định khoản và liên hệ với hoạt động doanh nghiệp.

Trong nhóm sách dành cho người mới, Sách Nguyên Lý Kế Toán Ứng Dụng – TS. Lê Thị Ánh là một lựa chọn đáng tham khảo vì được xây dựng theo hướng dễ hiểu, thực tế và phù hợp với người bắt đầu học kế toán từ đầu.

Nếu bạn đang tìm sách nguyên lý kế toán cho người mới học, có thể tham khảo cuốn Sách Nguyên Lý Kế Toán Ứng Dụng – TS. Lê Thị Ánh để bắt đầu từ nền tảng và học theo hướng dễ vận dụng hơn.

4.1. Phù hợp với người mới bắt đầu

Điểm quan trọng nhất với người mới là sách phải giúp họ không bị “ngợp”. Một tài liệu phù hợp cần giải thích từ những khái niệm ban đầu, giúp người học hiểu kế toán là gì, kế toán phản ánh hoạt động doanh nghiệp như thế nào và vì sao phải học nguyên lý kế toán trước.

Sách Nguyên Lý Kế Toán Ứng Dụng phù hợp với nhóm người mới vì cách tiếp cận không quá nặng hàn lâm, hướng đến việc hiểu bản chất và vận dụng vào nghiệp vụ thực tế.

4.2. Hỗ trợ người học hình thành tư duy định khoản

Định khoản là phần nhiều người mới sợ nhất. Tuy nhiên, nếu hiểu được nghiệp vụ, tài khoản và nguyên tắc tăng – giảm, định khoản sẽ trở nên logic hơn.

Một cuốn sách tốt không chỉ đưa ra đáp án, mà phải giúp người học biết cách tự phân tích:

Nghiệp vụ phát sinh là gì?

Tài khoản nào bị ảnh hưởng?

Tài khoản đó tăng hay giảm?

Ghi Nợ hay ghi Có?

Bút toán này ảnh hưởng gì đến báo cáo?

Đây là hướng học rất cần thiết với người mới, đặc biệt là người muốn học để làm kế toán thực tế.

4.3. Có thể dùng làm bước nền trước khi học kế toán thuế, kế toán tổng hợp

Nhiều người mới muốn học ngay kế toán thuế hoặc kế toán tổng hợp, nhưng nếu chưa vững nguyên lý kế toán thì sẽ gặp khó khăn.

Ví dụ:

Không hiểu doanh thu thì khó học thuế GTGT, thuế TNDN.

Không hiểu chi phí thì khó xử lý chi phí được trừ.

Không hiểu công nợ thì khó theo dõi phải thu, phải trả.

Không hiểu định khoản thì khó làm sổ sách kế toán.

Không hiểu báo cáo tài chính thì khó kiểm tra số liệu cuối kỳ.

Vì vậy, sách nguyên lý kế toán nên được xem là tài liệu nền tảng bắt buộc trước khi học các phần nghiệp vụ chuyên sâu.

5. Lộ trình đọc sách nguyên lý kế toán cho người mới học

Người mới nên đọc sách nguyên lý kế toán theo lộ trình rõ ràng, không nên học nhảy cóc hoặc bắt đầu ngay bằng các bài tập định khoản phức tạp.

Dưới đây là lộ trình 4 tuần có thể tham khảo:

Thời gian | Nội dung nên học | Mục tiêu |

|---|---|---|

Tuần 1 | Kế toán là gì, tài sản, nguồn vốn, doanh thu, chi phí | Hiểu bản chất kế toán |

Tuần 2 | Tài khoản kế toán, nguyên tắc Nợ/Có | Nắm logic ghi nhận |

Tuần 3 | Định khoản nghiệp vụ cơ bản | Biết phân tích nghiệp vụ |

Tuần 4 | Bài tập tổng hợp, liên hệ báo cáo tài chính | Biết vận dụng kiến thức |

Tuần 1: Hiểu bản chất kế toán trước

Ở tuần đầu tiên, người học không nên vội học tài khoản. Hãy tập trung hiểu kế toán phản ánh điều gì trong doanh nghiệp.

Cần nắm các câu hỏi:

Doanh nghiệp có những loại tài sản nào?

Tài sản được hình thành từ nguồn nào?

Khi nào phát sinh doanh thu?

Khi nào phát sinh chi phí?

Vì sao kế toán phải ghi nhận nghiệp vụ theo nguyên tắc nhất định?

Nếu hiểu tốt phần này, các nội dung sau sẽ dễ tiếp cận hơn.

Tuần 2: Học tài khoản và nguyên tắc Nợ/Có

Sau khi hiểu bản chất, người học bắt đầu học tài khoản kế toán theo nhóm.

Không nên học rời rạc từng tài khoản. Hãy học theo nhóm:

Tài sản

Nợ phải trả

Vốn chủ sở hữu

Doanh thu

Chi phí

Xác định kết quả kinh doanh

Với mỗi nhóm, cần hiểu khi nào tài khoản tăng, khi nào giảm và ghi bên nào.

Tuần 3: Luyện định khoản nghiệp vụ cơ bản

Ở tuần thứ ba, người học nên bắt đầu làm bài tập định khoản đơn giản.

Nên luyện theo từng nhóm nghiệp vụ:

Góp vốn

Mua hàng

Bán hàng

Thu tiền

Chi tiền

Thanh toán công nợ

Phát sinh chi phí

Trả lương

Mỗi bài tập nên được phân tích bằng lời trước khi ghi bút toán.

Tuần 4: Làm bài tập tổng hợp và liên hệ báo cáo tài chính

Khi đã quen với nghiệp vụ đơn giản, người học có thể chuyển sang bài tập tổng hợp.

Ở giai đoạn này, cần chú ý mối liên hệ giữa định khoản và báo cáo tài chính:

Tài sản đi vào bảng cân đối kế toán.

Nợ phải trả và vốn chủ sở hữu cũng nằm trên bảng cân đối kế toán.

Doanh thu và chi phí ảnh hưởng đến báo cáo kết quả kinh doanh.

Lợi nhuận cuối kỳ ảnh hưởng đến vốn chủ sở hữu.

Khi hiểu mối liên hệ này, người học sẽ thấy nguyên lý kế toán không còn rời rạc mà trở thành một hệ thống logic.

6. Những sai lầm người mới nên tránh khi tự học nguyên lý kế toán

Người mới tự học nguyên lý kế toán thường mất nhiều thời gian không phải vì thiếu cố gắng, mà vì học sai cách.

6.1. Học thuộc tài khoản quá sớm

Học thuộc tài khoản khi chưa hiểu bản chất sẽ khiến người học nhanh quên và dễ nhầm. Hãy hiểu tài khoản thuộc nhóm nào, dùng trong tình huống nào, tăng giảm ra sao trước khi ghi nhớ số hiệu.

6.2. Chỉ đọc lý thuyết, không làm bài tập

Nguyên lý kế toán cần luyện tập. Nếu chỉ đọc sách mà không làm bài, người học sẽ khó hình thành kỹ năng định khoản.

Sau mỗi phần lý thuyết, nên làm ngay một số bài tập để kiểm tra khả năng hiểu và vận dụng.

6.3. Chỉ xem đáp án mà không tự phân tích

Khi làm bài tập, nhiều người có thói quen xem đáp án trước hoặc chỉ đối chiếu kết quả. Cách này không giúp tiến bộ nhiều.

Thay vào đó, nên tự phân tích nghiệp vụ, viết ra lý do chọn tài khoản và giải thích vì sao ghi Nợ/Có.

6.4. Học kế toán thuế khi chưa vững nguyên lý kế toán

Kế toán thuế là phần rất quan trọng, nhưng không nên học quá sớm nếu chưa nắm nguyên lý kế toán.

Nếu chưa hiểu tài khoản, doanh thu, chi phí, công nợ và báo cáo tài chính, người học sẽ khó hiểu bản chất của kê khai thuế và xử lý hóa đơn.

6.5. Chọn tài liệu rời rạc, không có lộ trình

Tài liệu miễn phí trên mạng có thể hữu ích để tham khảo, nhưng nếu học hoàn toàn bằng tài liệu rời rạc, người mới rất dễ bị thiếu hệ thống.

Nên chọn một cuốn sách chính làm khung học, sau đó mới bổ sung thêm bài tập, video hoặc tài liệu liên quan.

FAQ – Câu hỏi thường gặp về sách nguyên lý kế toán cho người mới học

1. Người mới học kế toán nên đọc sách gì đầu tiên?

Người mới nên bắt đầu bằng sách nguyên lý kế toán vì đây là phần nền tảng giúp hiểu tài sản, nguồn vốn, doanh thu, chi phí, tài khoản và định khoản. Nên chọn sách có cách trình bày dễ hiểu, có ví dụ thực tế và bài tập để vừa học lý thuyết vừa luyện tư duy kế toán.

2. Có thể tự học nguyên lý kế toán bằng sách không?

Có thể tự học nếu chọn được tài liệu phù hợp và học theo lộ trình rõ ràng. Tuy nhiên, người học cần kết hợp đọc sách với làm bài tập định khoản. Nếu chỉ đọc lý thuyết mà không thực hành, việc ghi nhớ và vận dụng sẽ rất khó.

3. Người mất gốc có học được nguyên lý kế toán không?

Có. Người mất gốc vẫn có thể học được nếu bắt đầu từ các khái niệm cơ bản và không học nhảy cóc. Nên học theo thứ tự: tài sản – nguồn vốn, doanh thu – chi phí, tài khoản kế toán, Nợ/Có, định khoản và báo cáo tài chính.

4. Đọc sách nguyên lý kế toán có đủ để đi làm kế toán không?

Chưa đủ. Sách nguyên lý kế toán giúp xây nền tảng, nhưng để đi làm kế toán cần học thêm kế toán thuế, kế toán tổng hợp, hóa đơn, chứng từ, phần mềm kế toán và báo cáo tài chính. Tuy nhiên, nếu không vững nguyên lý kế toán, người học sẽ khó học tốt các phần thực hành sau này.

5. Nên học nguyên lý kế toán trong bao lâu?

Nếu học đều đặn, người mới có thể nắm kiến thức cơ bản trong khoảng 3–4 tuần. Tuy nhiên, để định khoản tốt và vận dụng vào nghiệp vụ thực tế, người học nên tiếp tục làm bài tập và học thêm các phần kế toán thực hành sau đó.

Kết luận

Chọn đúng sách nguyên lý kế toán cho người mới học là bước rất quan trọng nếu bạn muốn bắt đầu với kế toán một cách bài bản. Một cuốn sách phù hợp không chỉ giúp bạn hiểu khái niệm, mà còn phải giúp bạn nắm bản chất nghiệp vụ, biết cách phân tích tài khoản và từng bước hình thành tư duy định khoản.

Nếu bạn là người mới, đừng vội bắt đầu bằng tài liệu quá khó hoặc chỉ tập trung vào bài tập định khoản. Hãy chọn một cuốn sách có lộ trình rõ ràng, giải thích dễ hiểu, có ví dụ thực tế và giúp bạn liên hệ kiến thức với hoạt động doanh nghiệp.

Trong nhóm tài liệu dành cho người mới, Sách Nguyên Lý Kế Toán Ứng Dụng – TS. Lê Thị Ánh là lựa chọn đáng tham khảo vì được xây dựng theo hướng dễ tiếp cận, thực tế và phù hợp với người muốn học kế toán từ nền tảng.

Xem chi tiết và đặt mua Sách Nguyên Lý Kế Toán Ứng Dụng tại đây: https://forms.gle/Rzhc3QkEFemZf1Pf8

Bài viết liên quan

Các ví dụ minh họa về kế toán ghi nhận doanh thu và thu nhập khác

Để giúp kế toán hiểu rõ hơn về các nghiệp vụ kế toán ghi nhận doanh thu và thu nhập khác trong doanh ...

Review học kế toán ONLINE ở đâu tốt nhất

Học kế toán online đang là xu thế hiện nay bởi những ưu điểm của hình thức học này mang lại như học ...

Các dạng bài tập nguyên lý kế toán có lời giải

Để ôn luyện và thực hành các kiến thức nguyên lý kế toán đã học bạn có thể tham khảo các dạng bài ...

Review Khóa Học Kế Toán Tổng Hợp Online Tốt Nhất

Học kế toán tổng hợp online có ưu điểm vượt trội so với hình thức học truyền thống là không phải tới ...

![[Review] Ngành Kế Toán Là Gì? Học Ở Đâu? Ra Làm Gì? Mức Lương?](https://kynangketoan.vn/thumbnails/posts/large/wp-content/uploads/review-nganh-ke-toan-la-gi.jpg.webp)

[Review] Ngành Kế Toán Là Gì? Học Ở Đâu? Ra Làm Gì? Mức Lương?

Ngành kế toán là gì ? Muốn học kế toán ở đâu tốt? Học kế toán ra thì làm gì ? Mức lương kế toán có ...

![[Review] Khóa Học Kế Toán Hành Chính Sự Nghiệp Tốt Nhất](https://kynangketoan.vn/thumbnails/posts/large/wp-content/uploads/khoa-hoc-ke-toan-hanh-chinh-su-nghiep.png.webp)

[Review] Khóa Học Kế Toán Hành Chính Sự Nghiệp Tốt Nhất

Nếu bạn đang tìm kiếm một khóa học kế toán hành chính sự nghiệp tốt nhất, bạn có thể tham khảo bài ...

Review Khóa Học Kế Toán Cho Hộ Kinh Doanh Cá Thể Tốt Nhất

Kể từ năm 2026, hộ kinh doanh nộp thuế theo Phương pháp kê khai theo Thông tư số 18/2026/TT-BTC, và ...

![Khóa Học Phân Tích Tài Chính Doanh Nghiệp [REVIEW Địa Chỉ Uy Tín]](https://kynangketoan.vn/thumbnails/posts/large/khoa-hoc-phan-tich-bao-cao-tai-chinh-dn.jpg.webp)

Khóa Học Phân Tích Tài Chính Doanh Nghiệp [REVIEW Địa Chỉ Uy Tín]

Đối với những ai đang tìm kiếm khóa học phân tích tài chính doanh nghiệp uy tín , việc lựa chọn đúng ...

Giải Đáp Chi Tiết: Nguyên Lý Kế Toán Là Gì?

Nguyên lý kế toán không chỉ là nền tảng cốt lõi trong việc quản lý tài chính mà còn đóng vai trò ...

Khóa Học Kế Toán Doanh Nghiệp FDI Ở Đâu Tốt? Review Thực Tế

Khóa học kế toán doanh nghiệp FDI ở đâu tốt ? Review thực tế là câu hỏi lớn của nhiều kế toán viên ...

Khóa Học Kế Toán Kho Ở Đâu Tốt? Review Thực Tế

Giữa rất nhiều chương trình đào tạo hiện nay, câu hỏi khóa học kế toán kho ở đâu tốt? review thực tế ...