Bài tập về sổ kế toán và hình thức sổ kế toán - bài 1 có lời giải

>>>>> Xem thêm: Bài tập về kế toán tiêu thụ và xác định kết quả kinh doanh – bài 5 tự giải

Bài tập về sổ kế toán và hình thức sổ kế toán - bài 1

Đề bài: Tại một doanh nghiệp có số liệu đầu kỳ của các tài khoản được kế toán tập hợp như sau:

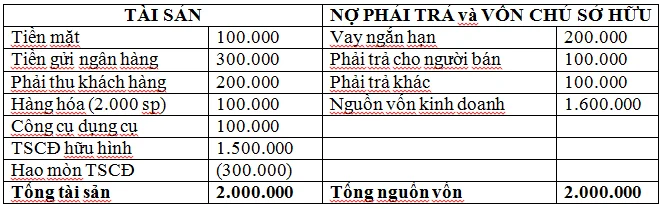

- Tiền mặt 100.000.000 đồng

- Vay ngắn hạn 200.000.000 đồng

- Tiền gửi ngân hàng 300.000.000 đồng

- Phải trả cho người bán 100.000.000 đồng

- Hàng hóa (2.000 sp A) 100.000.000 đồng

- Phải trả khác 100.000.000 đồng

- Công cụ dụng cụ 100.000.000 đồng

- Nguồn vốn kinh doanh 1.600.000.000 đồng

- Phải thu khách hàng 200.000.000 đồng

- TSCĐ hữu hình 1.500.000.000 đồng

- Hao mòn TSCĐ 300.000.000 đồng

Trong kỳ có một số nghiệp vụ phát sinh như sau: khóa học kế toán căn bản

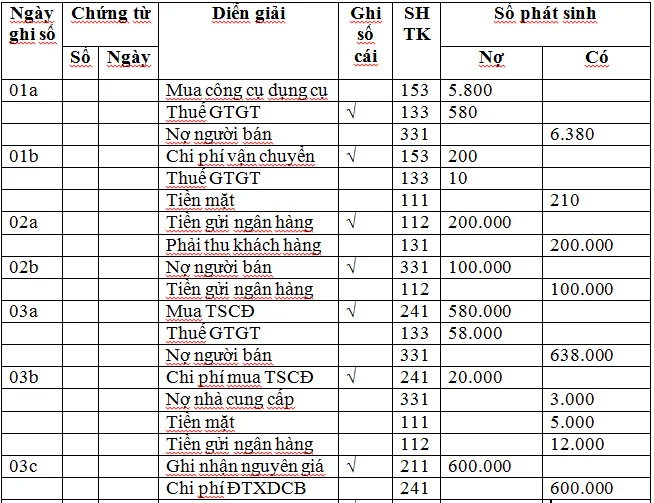

1. Mua một công cụ dụng cụ sử dụng ở bộ phận bán hàng và thuộc loại phân bổ 6 kỳ, trị giá 6.380.000 đồng, gồm 10% thuế GTGT, chưa thanh toán cho khách hàng. Chi phí phát sinh liên quan đến công cụ dụng cụ này, doanh nghiệp đã thanh toán theo hóa đơn có 5% thuế GTGT là 210.000 đồng bằng tiền mặt.

2. Ngân hàng báo có khoản tiền người mua thanh toán cho doanh nghiệp là 200.000.000 đồng và báo nợ khoản tiền doanh nghiệp thanh toán cho người bán là 100.000.000 đồng. ke toan tong hop

3. Mua một TSCĐ sử dụng ở bộ phận quản lí doanh nghiệp, thời gian sử dụng hữu ích là 10 năm, giá mua trên hóa đơn có 10% thuế GTGT là 638.000.000 đồng, chưa thanh toán cho khách hàng. Chi phí vận chuyển, lắp đặt, chạy thử được kế toán tập hợp lại như sau:

a. Chi phí dịch vụ mua ngoài chưa thanh toán là 3.000.000 đồng.

b. Các chi phí phát sinh liên quan đến TSCĐ này thanh toán bằng tiền mặt là 5.000.000 đồng. học xuất nhập khẩu ở đâu

c. Chi phí thuê chuyên gia lắp đặt và vận hành thanh toán bằng chuyển khoản 12.000.000 đồng.

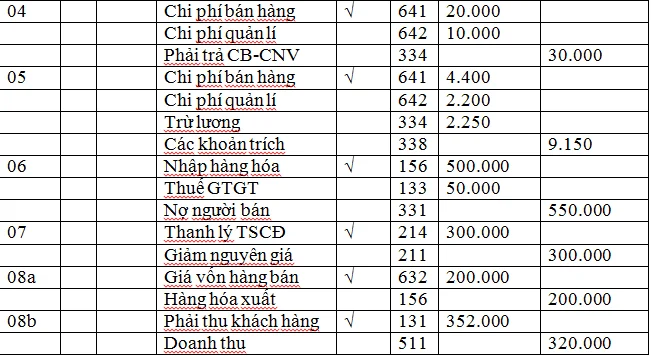

4. Tiền lương phải trả cho nhân viên ở bộ phận bán hàng là 20.000.000 đồng, bộ phận quản lí doanh nghiệp là 10.000.000 đồng.

5. Trích BHXH, BHYT, BHTN và KPCĐ theo tỷ lệ quy định tính vào chi phí, có liên quan kể cả phần trừ lương người lao động.

6. Nhập kho 10.000 sản phẩm A, đơn giá 50.000 đồng/sản phẩm, thuế GTGT 10% chưa thanh toán cho khách hàng. Người bán giao hàng tại kho của doanh nghiệp.

7. Thanh lý một TSCĐ đã, khấu hao hết có nguyên giá ghi trong sổ sách là 300.000.000 đồng, thời gian sử dụng hữu ích là 5 năm, sử dụng ở bộ phận bán hàng.

8. Xuất kho bán trực tiếp cho khách hàng K 4.000 sản phẩm A, đơn giá bán 80.000 đồng, thuế GTGT 10% khách hàng thanh toán bằng tiền gửi ngân hàng 50%, số còn lại nợ. Áp dụng phương pháp xuất kho theo phương pháp bình quân gia quyền cuối kỳ.

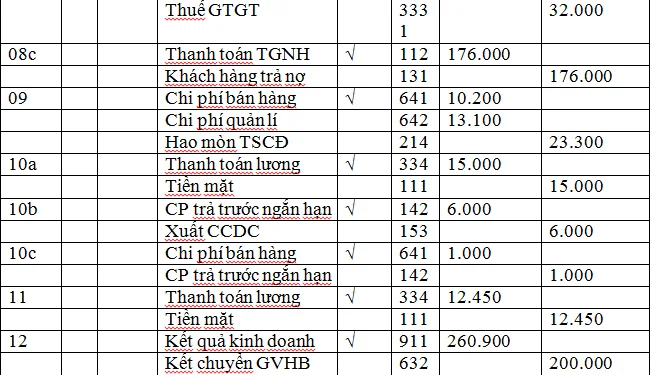

9. Mức khấu hao đầu kỳ ở bộ phận bán hàng 15.200.000 đồng, ở bộ phận quản lí doanh nghiệp là 8.100.000 đồng học kế toán thực hành online

10. Tạm ứng 50% lương đợt 1 cho CB-CNV bằng tiền mặt. Xuất kho công cụ dụng cụ ở nghiệp vụ số 1.

11. Tính tiền lương trả đợt 2 bằng tiền mặt cho CB-CNV

12. Kết chuyển giá vốn hàng bán 200.000.000 đồng, chi phí bán hàng 35.000.000 đồng, chi phí quản lí doanh nghiệp là 25.000.000 đồng. Kết chuyển doanh thu 320.000.000 đồng. Kết chuyển lãi 60.000.000 đồng.

Yêu cầu:

1. Lập bảng cân đối kế toán đầu kỳ.

2. Phản ánh các nghiệp vụ kinh tế phát sinh trên sổ nhật kí chung.

4. Lập bảng cân đối kế toán cuối kỳ.

Đề xuất lời giải

1. Lập bảng cân đối kế toán đầu kỳ:

Mức khấu hao tăng trong kỳ: học kế toán thuế online

Mức khấu hao = 600.000.000 / (12*10) = 5.000.000

Mức khấu hao giảm trong kỳ:

Mức khấu hao = 300.000.000 / (12*5) = 5.000.000

Tổng mức khấu hao kỳ này ở bộ phận bán hàng:

Mức trích khấu hao = 15.200.000 - 5.000.000 = 10.200.000

Tổng mức khấu hao kỳ này ở bộ phận quản lí doanh nghiệp: học kế toán trưởng

Mức trích khấu hao = 8.100.000 + 5.000.000 = 13.100.000

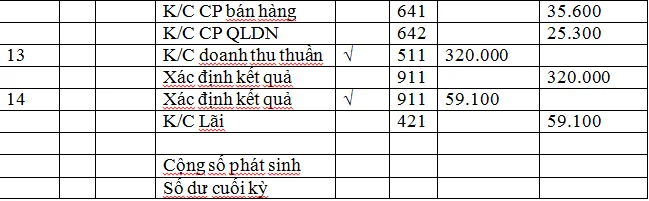

2. Phản ánh các nghiệp vụ kinh tế phát sinh vào sổ nhật kí chung:

SỔ NHẬT KÍ CHUNG

Đơn vị tính: 1.000 đồng

Ngày..........tháng............năm............ Trang số: 01

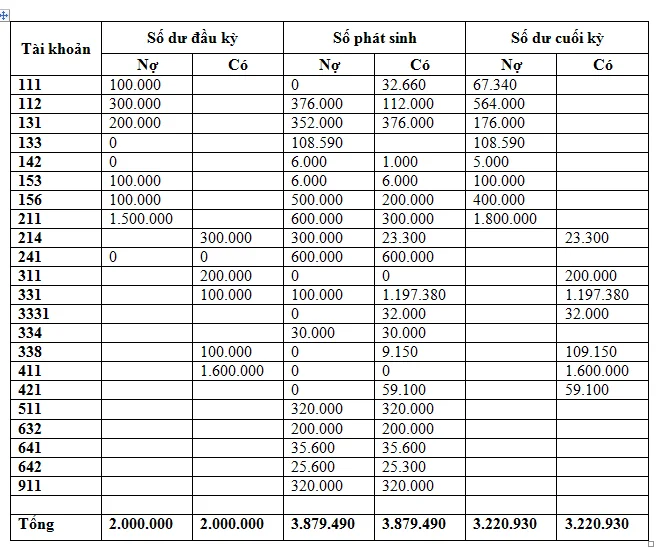

3. Lập bảng cân đối tài khoản (1.000 đồng)

Xem thêm: Hướng dẫn chi tiết bài tập Nguyên lý kế toán

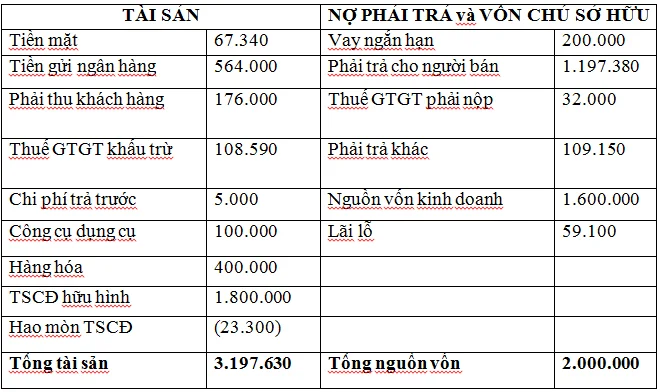

4. Lập bảng cân đối kế toán cuối kỳ:

Nguồn tham khảo bài viết: Trung tâm Lê Ánh

Mong bài viết của kỹ năng kế toán sẽ hữu ích với bạn!

>>>> Có thể bạn quan tâm: Học kế toán thực hành ở Hà Nội

1 Bình luận

Bài viết liên quan

Bài tập về kế toán tiêu thụ và xác định kết quả kinh doanh - bài 5 tự giải

>>>>> Xem thêm: Bài tập về kế toán tiêu thụ và xác định kết quả kinh doanh - bài 4 tự ...

Bài tập về kế toán tiêu thụ và xác định kết quả kinh doanh - bài 4 tự giải

>>>> Xem thêm: Bài tập về kế toán tiêu thụ và xác định kết quả kinh doanh - bài 3 tự ...

Bài tập về kế toán tiêu thụ và xác định kết quả kinh doanh - bài 3 tự giải

>>>>> Tham khảo thêm: Bài tập về kế toán tiêu thụ và xác định kết quả kinh doanh - ...

Bài tập về sổ kế toán và hình thức sổ kế toán - bài 1 tự giải

>>>>> Xem thêm: Bài tập về sổ kế toán và hình thức sổ kế toán - bài 1 có lời giải Bài ...

Bài tập về sổ kế toán và hình thức sổ kế toán - bài 2 tự giải

>>>>> Xem thêm: Bài tập về sổ kế toán và hình thức sổ kế toán - bài 1 tự giải Bài tập ...

Căn cứ tính thuế với thu nhập từ đầu tư vốn

Các khoản thu nhập từ đầu tư vốn được xem là căn cứ tính thuế.Vây cụ thể cách tính thuế đó áp dụng ...

How much is Dutch passport ( https://continentaldocs.com/buy-registered-dutch-passport/ )