Đối tượng nộp thuế TNDN

Đối tượng nộp thuế TNDN là ai? Các khoản chi phí được khấu trừ khi tính thuế thu nhập doanh nghiệp là gì? Mời bạn đọc tham khảo bài viết về đối tượng nộp thuế TNDN để hiểu rõ hơn về vấn đề này

>>>Xem thêm: Cách tính thuế thu nhập doanh nghiệp mới nhất

1.Đối tượng nộp thuế TNDN

Đối tượng chịu thuế theo Luật thuế thu nhập doanh nghiệp bao gồm các tổ chức hoạt động tổ chức kinh doanh, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế theo quy định khoản 1 Điều 2 của Luật thuế thu nhập doanh nghiệp bao gồm:

-Doanh nghiệp được hình thành theo quy định của pháp luật Việt Nam bao gồm: doanh nghiệp tư nhân, công ty hợp danh, công ty trách nhiệm hữu hạn một thành viên, công ty trách nhiệm hữu hạn hai thành viên trở lên, công ty cổ phần;

-Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài có cơ sở thường trú tại hoặc không có cơ sở thường trú tại Việt Nam như

+Địa điểm xây dựng, công trình xây dựng, lắp đặt, lắp ráp;

+Đại lý cho doanh nghiệp nước ngoài;

+Chi nhánh, văn phòng điều hành, nhà máy, công xưởng, phương tiện vận tải, hầm mỏ, mỏ dầu, khí hoặc địa điểm khai thác tài nguyên thiên nhiên khác tại Việt Nam;

+Cơ sở cung cấp dịch vụ, bao gồm cả dịch vụ tư vấn thông qua người làm công hoặc tổ chức, cá nhân khác;

+Đại diện tại Việt Nam trong trường hợp là đại diện có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài hoặc đại diện không có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài nhưng thường xuyên thực hiện việc giao hàng hóa hoặc cung ứng dịch vụ tại Việt Nam.

-Tổ chức được thành lập theo luật hợp tác xã;

-Đơn vị sự nghiệp được thành lập theo quy định của pháp luật Việt Nam;

-Tổ chức khác có hoạt động sản xuất kinh doanh có thu nhập.

2.Các khoản chi phí được trừ khi tính thuế TNDN

• Khoản chi thực tế của doanh nghiệp phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp phải nộp;

• Các khoản chi có đủ hóa đơn chứng từ hợp pháp theo quy định của pháp luật về thuế;

• Các khoản chi nếu có hóa đơn mua hàng hóa và dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế giá trị gia tăng) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Trên đây là đối tượng nộp thuế TNDN mà bạn đọc có thể tham khảo. Nếu có khó khăn về việc xác định đối tượng nộp thuế TNDN thì hãy comment bên dưới bài viết để kynangketoan.vn giải đáp thắc mắc nhé. Chúc các bạn thành công.

>>Bài viết được quan tâm: Học kế toán thực hành ở đâu tốt nhất

Bài viết liên quan

Có cần đóng dấu khi in hóa đơn điện tử ra giấy cho khách hàng

Trong quá trình sử dụng hóa đơn điện tử các doanh nghiệp thường thắc mắc có cần đóng dấu khi in hóa ...

Trường hợp hóa đơn điện tử không cần đầy đủ nội dung

Trường hợp nào thì hóa đơn điện tử không cần đầy đủ nội dung? Mời bạn đọc tham khảo bài viết một số ...

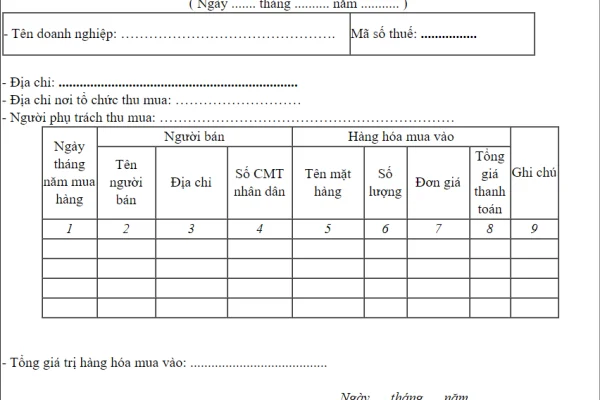

Hướng dẫn làm bảng kê mua hàng 01/TNDN

Mẫu số 01/TNDN- bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn là mẫu bảng kê thu mua hàng ...

Quy định về thuế suất thuế TNDN

Quy định về thuế suất thuế TNDN như thế nào? Mời bạn đọc tham khảo bài viết quy định về thuế suất ...

Quy đổi thu nhập chịu thuế TNCN ra đồng Việt Nam

Trường hợp Công ty trả thu nhập cho người lao động nước ngoài bằng ngoại tệ thì phải quy đổi thu ...

Hướng dẫn thủ tục đăng ký mã số thuế cá nhân mới nhất

Đăng ký mã số thuế cá nhân được xem là việc làm bắt buộc trước khi quyết toán thuế. Theo đúng quy ...