Quy định khấu trừ thuế TNCN trong thời gian thử việc

Khi làm quyết toán thuế TNCN rất nhiều bạn không biết khấu trừ thuế TNCN trong thời gian thử việc như thế nào? Dưới đây Kỹ năng kế toán sẽ hướng dẫn các bạn khấu trừ thuế TNCN trong thời gian thử việc theo quy định mới nhất

Xem thêm: Tiền thưởng có phải chịu thuế TNCN hay không?

Hướng dẫn khấu trừ thuế TNCN trong thời gian thử việc

Trên thực tế có một số trường hợp doanh nghiệp cần phải khấu trừ thuế TNCN cho lao động đang trong thời gian thử việc. Cụ thể như sau:

1. Khấu trừ thuế TNCN trong trường hợp sau khi kết thúc hợp đồng thử việc công ty ký hợp đồng lao động từ 03 tháng trở lên với người lao động

Trường hợp sau khi kết thúc Hợp đồng thử việc, Công ty ký Hợp đồng lao động từ ba (03) tháng trở lên với người lao động thì Công ty có trách nhiệm khấu trừ thuế TNCN theo Biểu thuế lũy tiến từng phần trước khi chi trả cho người lao động tính cả thời gian thử việc. học nguyên lý kế toán online

2. Trường hợp sau khi kết thúc Hợp đồng thử việc, Công ty không ký Hợp đồng lao động với người lao động

Trường hợp sau khi kết thúc Hợp đồng thử việc, Công ty không ký Hợp đồng lao động với người lao động thì Công ty phải khấu trừ thuế TNCN theo tỷ lệ 10% khi chi trả đối với khoản thu nhập của người lao động trong thời gian thử việc từ 02 triệu đồng/lần trở lên. hàm sumif trong excel

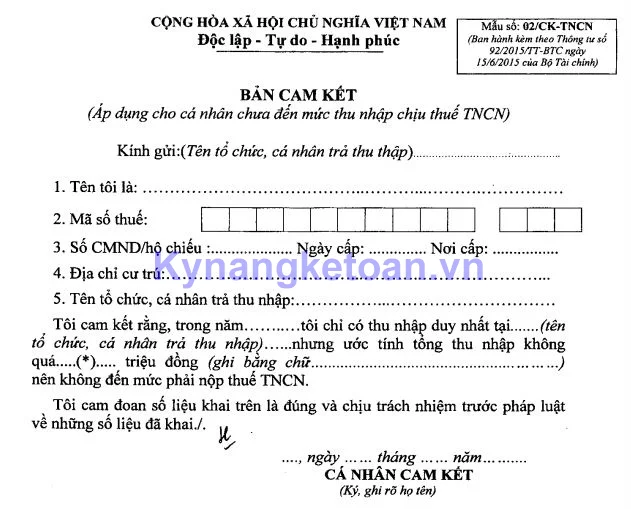

3. Trường hợp trong năm quyết toán thuế người lao động chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ 10% nhưng ước tính tổng mức thu nhập chịu thuế của người lao động sau khi trừ gia cảnh chưa đến mức phải nộp thuế

Đối với trường hợp này thì người lao động làm cam kết theo mẫu số 02/CK-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính gửi Công ty. tự học xuất nhập khẩu online

(tham khảo khóa học quản trị nhân sự)

Căn cứ vào cam kết của người lao động, Công ty tạm thời chưa khấu trừ thuế TNCN theo tỷ lệ 10% khi chi trả thu nhập cho người lao động.

Người lao động phải chịu trách nhiệm trước pháp luật về nội dung cam kết của mình và phải có mã số thuế tại thời điểm cam kết, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

(Trích yếu từ văn bản số 47484/CT-TTHT ngày 09/7/2018 của Cục Thuế Hà Nội).

Trên đây Kỹ năng kế toán đã hướng dẫn các bạn khấu trừ thuế TNCN trong thời gian thử việc. Mong rằng bài viết sẽ hữu ích với các bạn trong thời gian quyết toán thuế sắp tới.

Xem thêm: Lưu ý khi quyết toán thuế Thu nhập Doanh nghiệp và thuế Thu nhập Cá nhân

Kỹ năng kế toán cảm ơn các bạn đã theo dõi bài viết. Các bạn có thu cầu học thêm kế toán thực hành có thể tham khảo bài viết học thực hành kế toán ở đâu tốt để lựa chọn được địa chỉ học uy tín

Bài viết liên quan

Những trường hợp ưu đãi thuế suất thuế TNDN năm 2020

Thuế suất thuế TNDN là mức thuế mà doanh nghiệp phải nộp trên một đơn vị khối lượng chịu thuế. Hiện ...

Tiền thưởng có phải chịu thuế TNCN hay không?

Tiền thưởng có phải chịu thuế TNCN hay không đây là câu hỏi được nhiều bạn quan tâm. Trong bài viết ...

Những điều cần biết về hạch toán hoa hồng đại lý bán hàng

Quyết định 15/2006/QĐ-BTC về việc ban hành chế độ kế toán mới trong đó hướng dẫn hạch toán hoa hồng ...

Thủ tục thay đổi thông tin đăng ký MST thu nhập cá nhân

Khi người nộp thuế muốn thay đổi thông tin đăng ký MST thuế thu nhập cá nhân như: thay đổi CMND/ ...

Học Phân Tích Báo Cáo Tài Chính Ở Đâu Tốt Nhất Hà Nội, TPHCM

Học phân tích báo cáo tài chính ở đâu tốt Hà Nội và TPHCM ? - Câu hỏi được đặt ra khi hiện nay có ...

Giải đáp vướng mắc về Thuế TNCN khi quyết toán

Trong quá trình làm công việc về thuế TNCN sẽ không tránh khỏi gặp những vướng mắc khó giải quyết. ...