Quy định mới nhất về hoá đơn điện tử

Quy định về hóa đơn điện tử mới nhất tính đến thời điểm tháng 6/2018 là thông tư 32/2011/TT-BTC ngày 14/03/2011 hướng dẫn về khởi tạo, phát hành và sử dụng hoá đơn điện tử.

Ngoài ra, Bộ Tài chính đang trình dự thảo về xây dựng nghị định thay thế Nghị định số 51/2010/NĐ-CP, Nghị định số 04/2014/NĐ-CP Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ.

Bài viết này, Kỹ Năng Kế Toán sẽ trình bày các quy định mới nhất về hóa đơn điện tử

Bài viết xem thêm: Cách xử lý chi phí vé máy bay theo quy định mới nhất

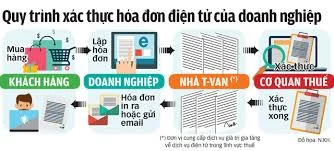

1. Các quy định về sử dụng hóa đơn điện tử mới nhất hiện nay

Dưới đây là một số yêu cầu khi sử dụng hóa đơn điện tử:

- Tổ chức, cá nhân muốn sử dụng hóa đơn điện tử phải đảm bảo hạ tầng CNTT để lưu trữ và sử dụng chứng từ điện tử và phải có chữ ký điện tử.

- Tổ chức cá nhân tự quyết định việc sử dụng phần mềm HĐĐT, theo đó có thể tự xây dựng hoặc do các bên trung gian cung cấp.

- Tổ chức cá nhân phải thông báo cho khách hàng về định dạng hoá đơn điện tử và cách thức truyền nhận HĐĐT (trực tiếp hay qua tổ chức trung gian). điều kiện thi chứng chỉ hành nghề kế toán

- Tổ chức cá nhân phải ban hành Quyết định áp dụng hóa đơn điện tử và gửi công văn thông báo phát hành hóa đơn điện tử tới cơ quan thuế trước khi áp dụng hình thức hóa đơn này.

Những thay đổi về việc xử lý đối với hóa đơn đã lập:

- Trường hợp doanh nghiệp đã lập hóa đơn điện tử đã gửi cho người mua những chưa giao hàng hóa, cung ứng dịch vụ hoặc đã gửi cho người mua mà chưa kê khai thuế, nếu phát hiện sai sót thì phải có sự đồng ý và xác nhận của cả người bán và người mua mới được hủy hóa đơn điện tử.

- Việc huỷ hóa đơn điện tử có hiệu lực theo đúng thời hạn do các bên tham gia đã thoả thuận, hóa đơn điện tử đã hủy phải được lưu trữ để phục vụ công tác thanh kiểm tra của các cơ quan chức năng.

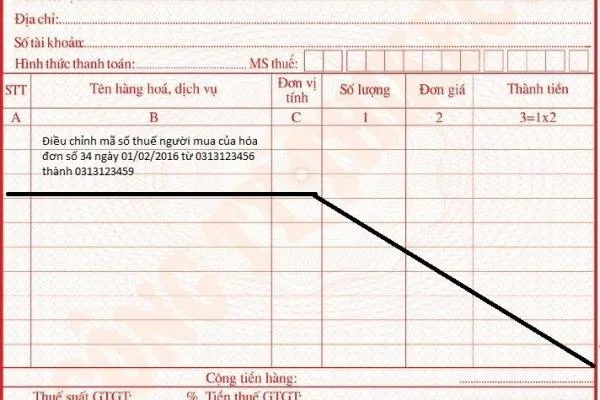

- Người bán thực hiện lập hóa đơn điện tử mới phải có dòng chữ “hóa đơn này thay thế hóa đơn số…, ký hiệu, gửi - Trường hợp đã gửi hóa đơn điện tử cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế mới phát hiện sai sót thì người bán và người mua phải lập văn bản thỏa thuận có chữ ký điện tử của cả hai bên ghi rõ sai sót và lập hóa đơn điều chỉnh mới. Sau khi điều chỉnh hóa đơn điện tử, người bán và người mua thực hiện kê khai điều chỉnh theo quy định của pháp luật về quản lý thuế và hóa đơn hiện hành. học kế toán online miễn phí

- Nguyên tắc xóa bỏ hóa đơn là làm cho hóa đơn đó không có giá trị sử dụng nhưng vẫn được lưu trữ để phục vụ tra cứu. Thông tin hóa đơn đã xóa bỏ được cơ quan thuế đăng tải trên trang thông tin điện tử của Tổng cục thuế.

- Doanh nghiệp sử dụng phần mềm lập hóa đơn cho doanh nghiệp hoặc phần mềm xử lý hóa đơn của Tổng cục Thuế để thực hiện lập hóa đơn thay thế, hóa đơn điều chỉnh hoặc xóa bỏ hóa đơn.

Về việc hủy hóa đơn: dạy kế toán

- Trường hợp hóa đơn đã lập, đã phát sinh số hóa đơn mà phát hiện sai sót hoặc trường hợp hóa đơn không thành công do lỗi của doanh nghiệp thì các hóa đơn này sẽ phải hủy và doanh nghiệp không được gửi lại. Doanh nghiệp truy cập vào phần mềm xử lý hóa đơn của Tổng cục Thuế thực hiện hủy các hóa đơn này. lớp học xuất nhập khẩu tại hà nội

- Trường hợp doanh nghiệp không tiếp tục sử dụng các số hóa đơn đã đăng ký phát hành, doanh nghiệp thực hiện truy cập phần mềm xử lý hóa đơn của Tổng cục Thuế để khai báo việc hủy số hóa đơn đã đăng ký nhưng chưa sử dụng theo mẫu số 06/ĐK-HĐXT ban hành kèm theo Nghị định này. Thông tin hủy số hóa đơn của doanh nghiệp được cơ quan thuế đăng tải trên trang thông tin điện tử của Tổng cục Thuế.

Ngoài ra, tổng cục Thuế đã có công văn số 819/TCT-DNL và 820/TCT-DNL ngày 13/03/2017 hướng dẫn việc thực hiện hóa đơn điện tử. Theo đó,

- Về chữ ký người mua trên hóa đơn điện tử: trường hợp người mua không phải là đơn vị kế toán hoặc là đơn vị kế toán nếu có các hồ sơ, chứng từ chứng minh việc cung cấp hàng hóa, dịch vụ giữa Công ty với người mua như: hợp đồng kinh tế, phiếu xuất kho, biên bản giao nhận hàng hóa, biên nhận thanh toán, phiếu thu, hồ sơ chứng từ khác thì Công ty lập hóa đơn điện tử cho người mua theo quy định, trên hóa đơn điện tử không nhất thiết phải có chữ ký điện tử của người mua.

- Về việc lập hóa đơn điện tử có số dòng nhiều hơn một trang: Trường hợp chuyển đổi hóa đơn điện tử ra giấy, nếu số lượng hàng hóa, dịch vụ bán ra nhiều hơn số dòng của một trang hóa đơn thì Công ty thực hiện tương tự trường hợp sử dụng hóa đơn tự in mà việc lập và in hóa đơn thực hiện trực tiếp từ phần mềm và số lượng hàng hóa, dịch vụ bán ra nhiều hơn số dòng của một trang hóa đơn, cụ thể: chứng chỉ bồi dưỡng kế toán trưởng

- Công ty được thể hiện hóa đơn nhiều hơn một trang nếu trên phần đầu trang sau của hóa đơn có hiển thị: cùng số hóa đơn như của trang đầu (do hệ thống máy tính cấp tự động); cùng tên, địa chỉ, MST của người mua, người bán như trang đầu; cùng mẫu và ký hiệu hóa đơn như trang đầu; kèm theo ghi chú bằng tiếng Việt không dấu “tiep theo trang truoc - trang X/Y” (trong đó X là số thứ tự trang và Y là tổng số trang của hóa đơn đó).

2. Một số điểm mới về đối tượng sử dụng hóa đơn điện tử trong dự thảo nghị định về hóa đơn điện tử được áp dụng từ ngày 01/07/2018

Theo đó, đề cập cụ thể đến 08 đối tượng sử dụng hóa đơn điện tử có mã của cơ quan thuế (Điều 11).

Điều 11. Đối tượng sử dụng hóa đơn điện tử có mã của cơ quan thuế

- Doanh nghiệp, tổ chức kinh doanh đang sử dụng HĐĐT có mã của cơ quan thuế trước ngày 01/012018 theo hướng dẫn của Bộ Tài chính thì tiếp tục sử dụng HĐ ĐT có mã của cơ quan thuế từ ngày 01/01/2018; hoc xuat nhap khau

- Doanh nghiệp, tổ chức kinh doanh thuộc đối tượng mua hóa đơn của cơ quan thuế trước ngày 01/01/2018 thực hiện chuyển đổi để sử dụng HÓA ĐƠN ĐIỆN TỬ của doanh nghiệp hoặc HÓA ĐƠN ĐIỆN TỬ có mã của cơ quan thuế từ ngày 01/07/2018;

- Tổ chức kinh doanh có mã số thuế đang sử dụng hóa đơn giấy in từ hệ thống máy tính trước ngày 01/01/2018 nhưng không sử dụng hóa đơn điện tử của doanh nghiệp thực hiện chuyển đổi để sử dụng hóa đơn điện tửcó mã của cơ quan thuế từ ngày 01/07/2018;

- Các doanh nghiệp vi phạm về quản lý, sử dụng hóa đơn; doanh nghiệp có rủi ro cao về việc chấp hành pháp luật thuế sử dụng hóa đơn điện tửcó mã của cơ quan thuế;

- Doanh nghiệp mới thành lập nếu không sử dụng HÓA ĐƠN ĐIỆN TỬ của doanh nghiệp, không mua hóa đơn do cơ quan thuế đặt in thì sử dụng HÓA ĐƠN ĐIỆN TỬ có mã của cơ quan thuế trong thời gian 06 tháng. Hết thời gian 6 tháng doanh nghiệp chuyển sang sử dụng HÓA ĐƠN ĐIỆN TỬ của doanh nghiệp hoặc HÓA ĐƠN ĐIỆN TỬ có mã của cơ quan thuế thông qua T-Van; hoc ke toan tong hop

- Doanh nghiệp vừa và nhỏ ở vùng khó khăn, đặc biệt khó khăn nếu không sử dụng HÓA ĐƠN ĐIỆN TỬ của doanh nghiệp thì được cơ quan thuế hỗ trợ để sử dụng HÓA ĐƠN ĐIỆN TỬ có mã của cơ quan thuế;

- Hộ kinh doanh theo lộ trình của Bộ Tài chính.

- Cơ quan thuế thực hiện dịch vụ cấp lẻ HÓA ĐƠN ĐIỆN TỬ có mã của cơ quan thuế cho các tổ chức không phải là doanh nghiệp, hộ gia đình và cá nhân không kinh doanh nhưng có phát sinh hoạt động bán hàng hóa, dịch vụ cần có hóa đơn để giao cho khách hàng. khóa học xuất nhập khẩu thực tế

Trường hợp người có nhu cầu sử dụng hóa đơn lẻ nếu đã có chữ ký số thì không phải đến cơ quan thuế mà sẽ gửi yêu cầu đến cơ quan thuế để được cấp HÓA ĐƠN ĐIỆN TỬ có mã của cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế. Cán bộ thuế (được cấp quyền) thực hiện lập HÓA ĐƠN ĐIỆN TỬ trên hệ thống. Người có nhu cầu sử dụng HÓA ĐƠN ĐIỆN TỬ lẻ thực hiện nộp thuế điện tử trước khi được cấp lẻ HÓA ĐƠN ĐIỆN TỬ. Cán bộ thuế (được cấp quyền) truyền HÓA ĐƠN ĐIỆN TỬ có chữ ký số của cơ quan thuế chuyển cho người có nhu cầu theo đường điện tử.

Người có nhu cầu sử dụng hóa đơn lẻ chưa có chữ ký số thì đến cơ quan thuế để được hướng dẫn làm thủ tục điện tử trên máy tính tại cơ quan thuế để được cấp lẻ hóa đơn điện tửcó mã của cơ quan thuế. Người có nhu cầu sử dụng hóa đơn lẻ thực hiện nộp thuế trước khi được cấp lẻ hóa đơn điện tửcó mã của cơ quan thuế.

Kỹ Năng Kế Toán sẽ tiếp tục update các quy định mới về hóa đơn điện tử trong thời gian tới.

Website của Kỹ Năng Kế Toán chia sẻ những bài viết của các chuyên gia trong lĩnh vực kế toán, tài chính, thuế có nhiều kinh nghiệm.

Nếu bạn đang quan tâm đến việc học kế toán để nâng cao kinh nghiệm thực tế, có thể xem bài viết sau:

Học kế toán thực hành ở đâu tốt nhất TPHCM

Kỹ Năng Kế Toán chúc bạn thành công!

Bài viết liên quan

Xử Lý Chi Phí Vé Máy Bay Theo Quy Định Mới Nhất

Chi phí vé máy bay là 1 loại chi phí phổ biến hiện nay tại Doanh nghiệp. Bài viết này, Kỹ Năng Kế ...

Xử lý chi phí quảng cáo Google, Facebook theo quy định mới nhất

Chi phí quảng cáo Google, Facebook hiện là 1 khoản chi phí thường xuyên trong các doanh nghiệp Việt ...

Kế toán Hà Nội đào tạo kế toán tốt nhất Hà Nội, TPHCM

Hiện nay nhu cầu tìm kiếm những nơi dạy kế toán có chất lượng tốt nhất của các bạn sinh viên ngày ...

Thời điểm xuất hóa đơn theo quy định mới nhất

Thời điểm xuất hóa đơn theo quy định mới nhất được trình bày trong thông tư số 39/2014/TT-BTC. Kỹ ...

Tải về và Hướng dẫn viết Biên Bản Điều chỉnh Hóa đơn theo Quy định mới nhất

Theo khoản 3, điều 20, thông tư 39, Khi Doanh nghiệp xuất hóa đơn mà bị sai các thông tin như ngày ...

Điều kiện khấu trừ thuế giá trị gia tăng (GTGT) đầu vào theo quy định mới nhất

Bài viết này, Kỹ Năng Kế Toán sẽ trình bày các điều kiện khấu trừ thuế GTGT đầu vào theo quy định ...