Xử Lý Chi Phí Vé Máy Bay Theo Quy Định Mới Nhất

Chi phí vé máy bay là 1 loại chi phí phổ biến hiện nay tại Doanh nghiệp. Bài viết này, Kỹ Năng Kế Toán hướng dẫn bạn cách Xử lý Chi Phí Vé Máy Ba y đi công tác hợp lý, hợp lệ theo những quy định mới nhất của Bộ tài chính.

Bài viết xem thêm: Xử lý chi phí quảng cáo Google Facebook theo quy định mới nhất

Trường hợp 1: Nếu doanh nghiệp mua vé máy bay tại Đại lý bán vé máy bay:

Căn cứ theo điều 4 Thông tư 96/2015/TT-BTC: Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Do vậy, chứng từ của chi phí vé máy bay trong trường hợp này bao gồm:

- Hoá đơn

- Vé máy bay; thẻ lên máy bay (nếu có) khóa học kế toán căn bản

- Chứng từ thanh toán (Nếu giá trị từ 20tr thì phải có chứng từ thanh toán không dùng tiền mặt)

Trường hợp 2: Nếu doanh nghiệp áp dụng hình thức KHOÁN cho nhân viên đi công tác tự mua vé máy bay:

Theo điều 4 Thông tư 96/2015/TT-BTC: Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp.

- Trường hợp doanh nghiệp cử người lao động đi công tác (bao gồm công tác trong nước và công tác nước ngoài) nếu có phát sinh chi phí từ 20 triệu đồng trở lên, chi phí mua vé máy bay mà các khoản chi phí này được thanh toán bằng thẻ ngân hàng của cá nhân thì đủ điều kiện là hình thức thanh toán không dùng tiền mặt và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau: lop hoc xuat nhap khau

- Có hóa đơn, chứng từ phù hợp do người cung cấp hàng hóa, dịch vụ giao xuất.

- Doanh nghiệp có quyết định hoặc văn bản cử người lao động đi công tác.

- Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản công tác phí, mua vé máy bay bằng thẻ ngân hàng do cá nhân là chủ thẻ và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động. học kế toán qua video

Vì vậy, trong trường hợp này, chứng từ bao gồm:

- Có hóa đơn (Nếu cá nhân mua vé máy bay trực tiếp tại đại lý)

- Vé máy bay (Vé máy bay điện tử, thẻ lên máy bay nếu cá nhân đó mua qua website)

- Chứng từ thanh toán của cá nhân với bên bán hàng (hóa đơn trên 20 triệu phải thanh toán bằng chuyển khoản).

- Quyết định hoặc văn bản cử lao động đi công tác.

- Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản công tác phí, mua vé máy bay bằng thẻ ngân hàng do cá nhân là chủ thẻ và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động.

Trường hợp 3. Nếu doanh nghiệp mua vé máy bay qua website thương mại điện tử:

Theo điều 4 Thông tư 96/2015/TT-BTC: Trường hợp doanh nghiệp có mua vé máy bay qua website thương mại điện tử cho người lao động đi công tác để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, thẻ lên máy bay (boarding pass) và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển. Trường hợp doanh nghiệp không thu hồi được thẻ lên máy bay của người lao động thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, quyết định hoặc văn bản cử người lao động đi công tác và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển.

Do vậy, trong trường hợp này, chứng từ bao gồm: chứng chỉ kế toán trưởng

- Vé máy bay điện tử (Vì vé máy bay điện tử là hoá đơn rồi nhé)

- Thẻ lên máy bay (boarding pass)

- Chứng từ thanh toán không dùng tiền mặt.

Trường hợp 4: Doanh nghiệp mua vé máy bay để đi công tác nước ngoài

Trường hợp Công ty mua vé máy bay khứ hồi cho nhân viên đi công tác tại nước ngoài của hãng hàng không không có đại lý tại Việt nam thông qua Website của Hãng hàng không:

Công ty khi thanh toán cho Hãng cần khấu trừ, khai và nộp thuế (TNDN) nhà thầu theo tỷ lệ 2% trên doanh thu, thuế GTGT không phải khấu trừ đối với hoạt động vận tải quốc tế.

Về chi phí đi công tác ở nước ngoài như: Tiền khách sạn, ăn uống,… của nhân viên nếu Công ty đáp ứng điều kiện quy định tại Điều 4 Thông tư số 96/2015/TT- BTC thì Công ty được tính vào chi phí được trừ khi tính thuế TNDN.

(Trích dẫn theo Công văn 8199/CT-TTHT ngày 24/08/2017 của Cục thuế Thành phố Hồ Chí Minh) hoc ke toan thuc te

Trường hợp công ty mua vé máy bay khứ hồi cho nhân viên đi công tác nước ngoài của hang hàng không có đại lý tại VN, hoặc ủy quyền cho cá nhân tự mua vé máy bay thì áp dụng tương tự các hướng dẫn trên.

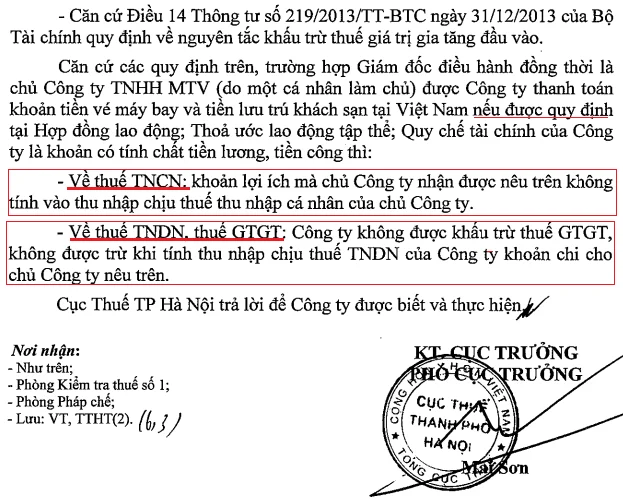

Kỹ Năng Kế Toán Lưu ý về Chi phí vé máy bay cho Giám đốc Công ty TNHH MTV:

Theo Công văn 5421/CT-TTHT ngày 16/2/2017 của Cục thuế TP Hà Nội thì chi phí vé máy bay và tiền lưu trú khách sạn tại Việt Nam cho Giám đốc điều hành đồng thời là Chủ Công ty TNHH MTV (do một cá nhân làm chủ) -> KHÔNG được khấu trừ thuế GTGT và được trừ khi tính thuế TNDN.

Cụ thể: học xuất nhập khẩu cho người mới bắt đầu

Cách hạch toán chi phí vé máy bay:

Nợ TK 641,642

Nợ TK 1331

Có TK 111,112,331

Nếu phát sinh thuế nhà thầu (Trường hợp 4):

Nợ TK 331

Có TK 3338.

Kỹ Năng Kế toán chúc bạn xử lý tốt chi phí vé máy bay. học xuất nhập khẩu ở đâu

Nguồn tham khảo: Kế toán Lê Ánh

Bài viết xem thêm của chuyên gia kế toán: Học kế toán ở đâu tốt nhất ?

Bài viết liên quan

Xử lý chi phí quảng cáo Google, Facebook theo quy định mới nhất

Chi phí quảng cáo Google, Facebook hiện là 1 khoản chi phí thường xuyên trong các doanh nghiệp Việt ...

Kế toán Hà Nội đào tạo kế toán tốt nhất Hà Nội, TPHCM

Hiện nay nhu cầu tìm kiếm những nơi dạy kế toán có chất lượng tốt nhất của các bạn sinh viên ngày ...

Gia sư kế toán trưởng dạy kế toán chất lượng Hà Nội

Khi tìm hiểu các trung tâm đào tạo kế toán, chắc hẳn các bạn sẽ nghe thấy cái tên Gia sư kế toán ...

Quy định mới nhất về hoá đơn điện tử

Quy định về hóa đơn điện tử mới nhất tính đến thời điểm tháng 6/2018 là thông tư 32/2011/TT-BTC ngày ...

Thời điểm xuất hóa đơn theo quy định mới nhất

Thời điểm xuất hóa đơn theo quy định mới nhất được trình bày trong thông tư số 39/2014/TT-BTC. Kỹ ...

Tải về và Hướng dẫn viết Biên Bản Điều chỉnh Hóa đơn theo Quy định mới nhất

Theo khoản 3, điều 20, thông tư 39, Khi Doanh nghiệp xuất hóa đơn mà bị sai các thông tin như ngày ...