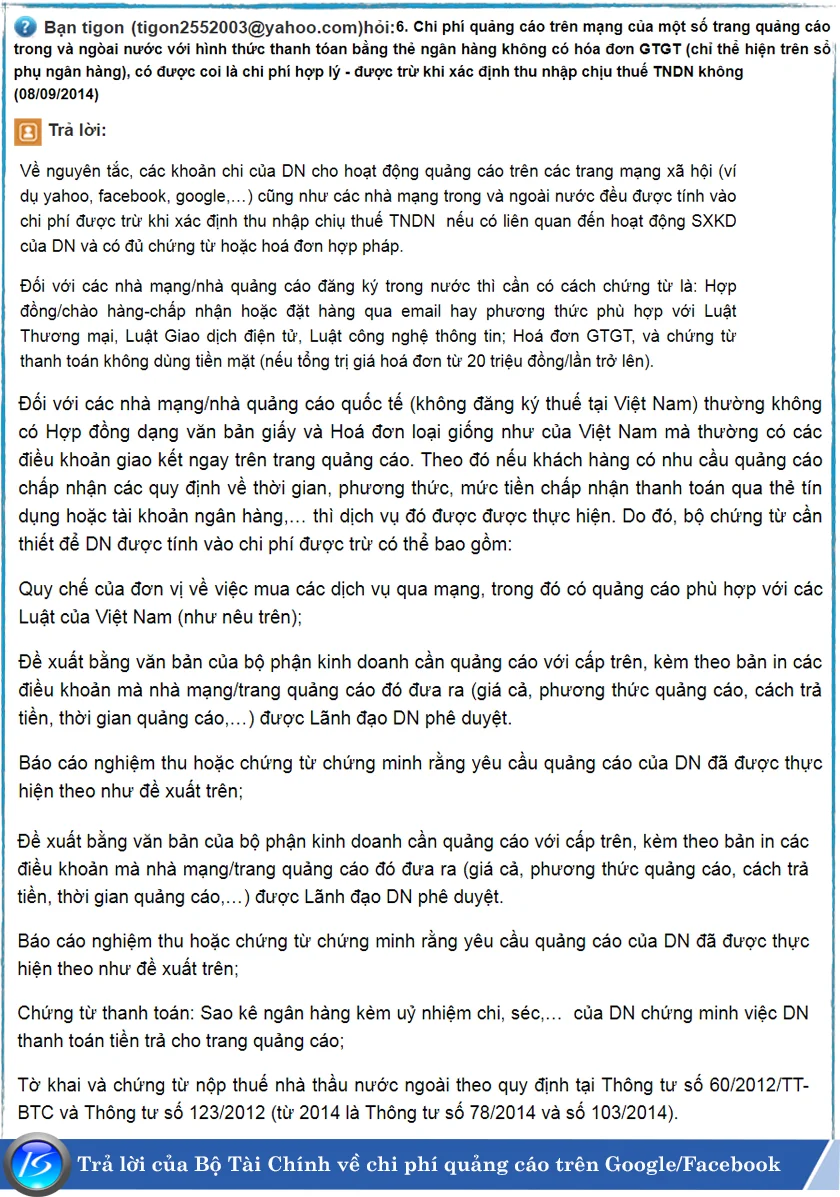

Xử lý chi phí quảng cáo Google, Facebook theo quy định mới nhất

Chi phí quảng cáo Google, Facebook hiện là 1 khoản chi phí thường xuyên trong các doanh nghiệp Việt Nam hiện nay. Tuy nhiên, Google và Facebook là 2 đơn vị hoạt động xuyên quốc gia, không có văn phòng đặt tại Việt Nam, vì thế họ chỉ chấp nhận thanh toán qua 2 loại thẻ là VISA/MASTER và không xuất hóa đơn GTGT. Do vậy, việc xử lý chi phí quảng cáo Goolge, Facebook là chi phí hợp lý hợp lệ đang là những trăn trở của doanh nghiệp và các kế toán.

Bài viết này, Kỹ Năng Kế Toán hướng dẫn bạn:

Cách xử lý chi phí quảng cáo Google, Facebook theo quy định mới nhất

Trường hợp 1: Doanh nghiệp ký kết hợp đồng quảng cáo đối với các đơn vị quảng cáo trong nước .

Chứng từ bao gồm:

• Hợp đồng cung cấp dịch vụ

• Hóa đơn (doanh nghiệp cung cấp dịch vụ quảng cáo phải xuất hóa đơn, nếu sử dụng hóa đơn VAT thì thuế suất VAT là 10%)

• Biên bản nghiệm thu hợp đồng quảng cáo

• Chứng từ thanh toán incoterm 2020

Cách hạch toán:

Nợ TK 641 (TT200)

Nợ TK 6421 (TT133)

Nợ TK 1331

Có TK 111,112,131 khóa học xuất nhập khẩu ngắn hạn

Trường hợp 2: Doanh nghiệp ký kết hợp đồng quảng cáo đối với các đơn vị quảng cáo nước ngoài

Thông thường, các nhà mạng/nhà quảng cáo quốc tế (không đăng ký thuế tại Việt Nam) không có Hợp đồng dạng văn bản giấy và Hoá đơn của Việt Nam mà thường có các điều khoản giao kết ngay trên trang quảng cáo. Theo đó, nếu khách hàng có nhu cầu quảng cáo, và chấp nhận các quy định về thời gian, phương thức, mức tiền chấp nhận thanh toán qua thẻ tín dụng hoặc tài khoản ngân hàng,… thì sẽ tiến hành thực hiện (mua) dịch vụ của nhà cung cấp. Do đó, bộ chứng từ cần thiết để DN được tính vào chi phí được trừ bao gồm:

• Tờ trình nhu cầu chạy quảng cáo của bộ phận kinh doanh cần quảng cáo với cấp trên, kèm theo bản in các điều khoản mà nhà mạng/trang quảng cáo đó đưa ra (giá cả, phương thức quảng cáo, cách trả tiền, thời gian chạy quảng cáo,…) được Lãnh đạo DN phê duyệt.

• Biên cáo nghiệm thu của bộ phận kinh doanh hoặc bằng chứng chứng minh quảng cáo của doanh nghiệp hoàn thành theo hợp đồng trên.

• Chứng từ thanh toán: Sao kê ngân hàng kèm uỷ nhiệm chi, séc của DN chứng minh việc DN thanh toán tiền trả cho trang quảng cáo;

• Tờ khai hải quan và chứng từ nộp thuế nhà thầu nước ngoài theo quy định tại Thông tư số 78/2014 và số 103/2014).

Sau khi khai và nộp hộ thuế GTGT nhà thầu nước ngoài, doanh nghiệp được kê khai khấu trừ thuế GTGT đầu vào đối với khoản thuế GTGT nộp thay cho nhà thầu nước ngoài và tiến hành hạch toán như sau:

Cách hạch toán: khóa học kế toán ngắn hạn tại tphcm

- Khi phát sinh chi phí quảng cáo với bên nhà mạng/ trang quảng cáo nước ngoài:

Nợ TK 641,642

Nợ TK 1331 khóa học nghiệp vụ xuất nhập khẩu

Có TK 331

- Hạch toán thuế nhà thầu phải nộp thay :

Nợ Tk 331

Có TK 3338

- Khi Nộp thuế nhà thầu :

Nợ TK 3338

Có TK 111,112

Lưu ý: Theo công văn số 3229/TCT-CST ngày 20/07/2017 hướng dẫn về chính sách thuế đối với hoạt động cung cấp dịch vụ quảng cáo cho đối tác nước ngoài.

Trường hợp Công ty ủy quyền cho cá nhân là người lao động của Công ty sử dụng thẻ tín dụng cá nhân để thanh toán tiền mua hàng hóa, dịch vụ cho người bán, sau đó Công ty sẽ thanh toán cho cá nhân thông qua hình thức chuyển khoản ngân hàng từ tài khoản của Công ty đã đăng ký với cơ quan thuế vào tài khoản của cá nhân; trường hợp Công ty ủy quyền cho cá nhân là người lao động của Công ty sử dụng tài khoản cá nhân để nhận tiền thanh toán của đối tác, sau đó cá nhân sẽ thanh toán cho Công ty thông qua hình thức chuyển khoản ngân hàng từ tài khoản của cá nhân sang tài khoản mà Công ty đã đăng ký với cơ quan thuế: lớp kế toán ngắn hạn

Nếu hình thức thanh toán này được quy định cụ thể tại quy chế quản lý tài chính của Công ty hoặc quyết định về việc ủy quyền của Công ty cho cá nhân; đồng thời các khoản chi nêu trên có đầy đủ hồ sơ, chứng từ chứng minh hàng hóa, dịch vụ được sử dụng cho hoạt động sản xuất kinh doanh của doanh nghiệp, gồm: hóa đơn mua hàng hóa, dịch vụ mang tên và mã số thuế của Công ty; hồ sơ liên quan đến việc ủy quyền của Công ty cho cá nhân thanh toán với người bán và thanh toán lại với Công ty; chứng từ chuyển tiền từ tài khoản thẻ tín dụng của cá nhân cho người bán, chứng từ chuyển tiền từ tài khoản ngân hàng của Công ty cho cá nhân thì hình thức thanh toán trên được coi là đáp ứng đủ điều kiện chứng từ thanh toán không dùng tiền mặt, làm căn cứ để kê khai, khấu trừ thuế GTGT đầu vào và được tính vào chi phí được trừ khi tính thuế TNDN. Khoản thu qua hình thức nêu trên được ghi nhận là doanh thu của doanh nghiệp. quy chế lương thưởng

Công ty có trách nhiệm lập và theo dõi danh sách các tài khoản thẻ tín dụng cá nhân của người lao động được ủy quyền để thanh toán tiền hàng hóa, dịch vụ theo hình thức nói trên và cung cấp cho cơ quan có thẩm quyền khi cần.

Lưu ý: mẫu phiếu thu mới nhất

Vì tất cả các hóa đơn, biên lai do Google hoặc Facebook cung cấp đều chưa có thuế GTGT (VAT). Nên khi kê khai thuế nhà thầu, doanh nghiệp phải kê khai đầy đủ 2 chỉ tiêu là: Tỷ lệ % để tính thuế GTGT trên doanh thu và Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế, đồng thời phải nộp đủ tiền thuế trên tờ khai thì mới được xác nhận là chi phí được trừ khi tính thuế TNDN.

• Tỷ lệ % để tính thuế GTGT trên doanh thu đối với ngành kinh doanh dịch vụ là: 5%

• Khoản 2a, điều 12, Thông tư 103/2014/TT-BTC ngày 06 tháng 08 năm 2014.

• Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế đối với ngành kinh doanh dịch vụ là: 5%

• Khoản 2a, điều 13, Thông tư 103/2014/TT-BTC ngày 06 tháng 08 năm 2014

Bạn có thể học kế toán tốt hơn nếu theo dõi thường xuyên các bài viết trên Kỹ Năng Kế toán, vì đây là website tổng hợp các bài viết của các chuyên gia kế toán uy tín.

Kỹ Năng Kế Toán chúc bạn xử lý chi phí quảng cáo Google, Facebook thành công.

Bài viết xem thêm: Học kế toán thực hành ở đâu tốt nhất

Bài viết liên quan

Kế toán Hà Nội đào tạo kế toán tốt nhất Hà Nội, TPHCM

Hiện nay nhu cầu tìm kiếm những nơi dạy kế toán có chất lượng tốt nhất của các bạn sinh viên ngày ...

Gia sư kế toán trưởng dạy kế toán chất lượng Hà Nội

Khi tìm hiểu các trung tâm đào tạo kế toán, chắc hẳn các bạn sẽ nghe thấy cái tên Gia sư kế toán ...

Trung tâm Đức Minh đào tạo kế toán chất lượng TPHCM

Kế toán Đức minh được biết đến là trung tâm đào tạo kế toán thuế uy tín, dạy kiến thức phần hành kế ...

Xử Lý Chi Phí Vé Máy Bay Theo Quy Định Mới Nhất

Chi phí vé máy bay là 1 loại chi phí phổ biến hiện nay tại Doanh nghiệp. Bài viết này, Kỹ Năng Kế ...

Quy định mới nhất về hoá đơn điện tử

Quy định về hóa đơn điện tử mới nhất tính đến thời điểm tháng 6/2018 là thông tư 32/2011/TT-BTC ngày ...

Thời điểm xuất hóa đơn theo quy định mới nhất

Thời điểm xuất hóa đơn theo quy định mới nhất được trình bày trong thông tư số 39/2014/TT-BTC. Kỹ ...