Quy định về khấu hao tài sản cố định mới nhất

Hiểu về các khái niệm tài sản cố định, phân loại tài sản cố định. Quy định về khấu hao tài sản cố định mới nhất qua bài viết dưới đây.

1. Tài sản cố định là gì?

Tài sản cố định (TSCĐ) là tư liệu sản xuất chuyên dùng trong sản xuất kinh doanh, có giá trị lớn và dùng được vào nhiều chu kỳ sản xuất.

Tài sản cố định hữu hình là gì?

Tài sản cố định hữu hình (TSCĐHH) là những tài sản có hình thái vật chất, có kết cấu độc lập hoặc là một hệ thống gồm nhiều bộ phận riêng lẻ liên kết với nhau để cùng thực hiện một hay một số chức năng nhất định, thỏa mãn đồng thời cả 02 tiêu chuẩn dưới đây:

- Có thời gian sử dụng từ 01 (một) năm trở lên; học kế toán thuế miễn phí

- Có nguyên giá từ 10.000.000 đồng (mười triệu đồng) trở lên.

Tài sản cố định vô hình là gì?

Tài sản cố định vô hình (TSCĐVH): Là những tài sản không có hình thái vật chất, thể hiện một lượng giá trị đã được đầu tư thoả mãn các tiêu chuẩn của tài sản cố định vô hình, tham gia vào nhiều chu kỳ kinh doanh, như một số chi phí liên quan trực tiếp tới đất sử dụng; chi phí về quyền phát hành, bằng phát minh, bằng sáng chế, bản quyền tác giả...

Tài sản cố định thuê tài chính: Là những tài sản cố định mà doanh nghiệp thuê của công ty cho thuê tài chính. Khi kết thúc thời hạn thuê, bên thuê được quyền lựa chọn mua lại tài sản thuê hoặc tiếp tục thuê theo các điều kiện đã thỏa thuận trong hợp đồng thuê tài chính. Tổng số tiền thuê một loại tài sản quy định tại hợp đồng thuê tài chính, ít nhất phải tương đương với giá trị của tài sản đó tại thời điểm ký hợp đồng.

Mọi hợp đồng thuê tài sản cố định nếu không thoả mãn các quy định trên được coi là tài sản cố định thuê hoạt động. Kế toán thực hành

Tài sản cố định tương tự: là tài sản cố định có công dụng tương tự, trong cùng một lĩnh vực kinh doanh và có giá trị tương đương.

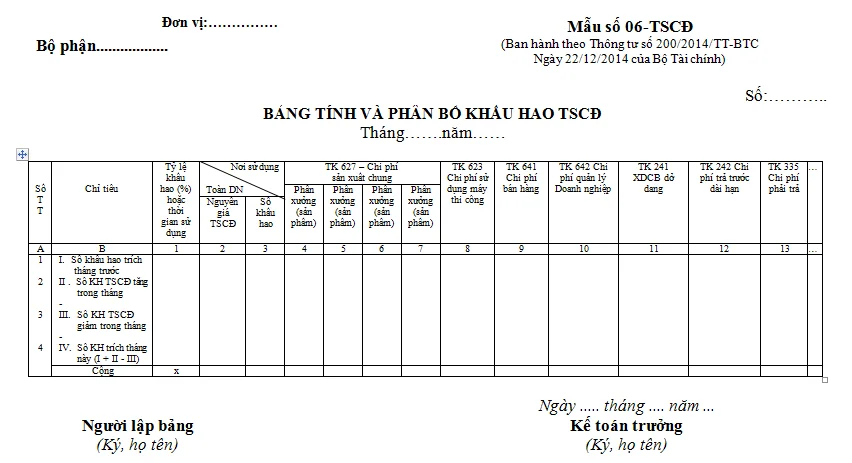

2. Bảng khấu hao tài sản cố định

3. Cách tính khấu hao tài sản cố định

Các phương pháp tính khấu hao tài sản cố định c & b là gì

a. Phương pháp khấu hao tài sản cố định theo đường thẳng

Là phương pháp có mức khấu hao cơ bản hàng năm là đều nhau trong suốt thời gian sử dụng TSCĐ, phương pháp này áp dụng được với tất cả các lĩnh vực hoạt động kinh doanh của các doanh nghiệp.

Công thức khấu hao hàng năm:

Mức khấu hao hàng năm = Nguyên giá của TSCĐ/Thời gian trích khấu hao

Lưu ý: Thời gian trích khấu hao phải dựa vào khung quy định (mục 1 phía trên )

Công thức khấu hao hàng tháng:

Mức trích khấu hao hàng tháng = Mức trích khấu hao hàng năm/12

Trường hợp mua tài sản cố định về dùng ngay trong tháng:

Mức trích khấu hao theo tháng P/S = (Mức trích khấu hao theo tháng/ Tổng số ngày của tháng P/S) x Số ngày sử dụng trong tháng khóa học về logistics

Trong đó:

Số ngày sử dụng trong tháng = Tổng số ngày của tháng P/S – Ngày bắt đầu sử dụng + 1

b. Phương pháp khấu hao theo số dư giảm dần có điều chỉnh

Là phương pháp áp dụng đối với các doanh nghiệp thuộc các lĩnh vực có công nghệ đòi hỏi phải thay đổi, phát triển nhanh, hoạt động có hiệu quả và thỏa các điều kiện sau:

- Là tài sản cố định mới, chưa qua sử dụng.

- Là các loại máy móc, thiết bị, dụng cụ làm việc đo lường thí nghiệm.

Công thức tính khấu hao hàng năm:

Mức trích khấu hao hàng năm = Giá trị còn lại của TSCĐ x Tỷ lệ khấu hao nhanh (%)

Trong đó: Tỷ lệ khấu hao nhanh xác định theo công thức sau:

Tỷ lệ khấu hao nhanh (%) = Tỷ lệ khấu hao TSCĐ theo phương pháp đường thẳng x Hệ số điều chỉnh

Tỷ lệ khấu hao TSCĐ theo phương pháp đường thẳng (%) = (1/ Thời gian trích khấu hao của TSCĐ) x 100

Hệ số điều chỉnh xác định theo thời gian trích khấu hao của tài sản cố định quy định:

| Thời gian trích khấu hao của TSCĐ | Hệ số điều chỉnh |

| Đến 4 năm (t<= 4 năm) | 1.5 |

| Trên 4 đến 6 năm (4 năm < t <= 6 năm | 2 |

| Trên 6 năm (t > 6 năm) | 2.5 |

Những năm cuối, khi mức khấu hao bằng hoặc thấp hơn mức khấu hao tính bình quân giữa giá trị còn lại và số năm sử dụng còn lại của tài sản cố định, thì kể từ năm đó mức khấu hao được tính bằng giá trị còn lại của tài sản cố định chia cho số năm sử dụng còn lại của tài sản cố định.

c. Phương pháp khấu hao theo số lượng khối lượng sản phẩm

Tài sản cố định áp dụng được phương pháp này phải thỏa các điều kiện sau:

- Trực tiếp liên quan đến hoạt động sản xuất sản phẩm.

- Xác định được tổng số lượng, khối lượng sản phẩm sản xuất theo công suất thiết kế của tài sản cố định.

- Công suất sử dụng thực tế bình quân tháng trong năm không thấp hơn 100% công suất thiết kế.

Công thức khấu hao hàng năm:

Mức trích khấu hao hàng năm = Số lượng sản phẩm sản xuất trong năm x Mức trích khấu hao bình quân cho một đơn vị sản phẩm

Công thức khấu hao hàng tháng:

Mức trích khấu hao hàng tháng = Số lượng sản phẩm sản xuất trong tháng x Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm

Trong đó:

Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm = Nguyên giá của TSCĐ / Số lượng theo công suất thiết kế

Trong trường hợp nếu công suất hoặc nguyên giá của tài sản cố định có thay đổi, doanh nghiệp phải xác định lại mức trích khấu hao của tài sản cố định.

Bài viết liên quan

Hướng dẫn xử lý hóa đơn điện tử đã lập nhưng bị sai sót

Khi lập hóa đơn điện tử thì kế toán luôn cố gắng hạn chế tới mức thấp nhất những sai sót. Tuy nhiên ...

Những thay đổi về lương tối thiểu vùng năm 2020

Hiện tại, Chính phủ đang dự thảo Nghị định quy định mức lương tối thiểu vùng áp dụng đối với người ...

Quy định về hóa đơn điện tử mới nhất 2019

Ngày 13/06/2019, tại kỳ họp thứ 7, Quốc hội khóa XIV đã thông qua Luật quản lý thuế 2019 với 27 ...

Nguyên tắc lập báo cáo lưu chuyển tiền tệ trong doanh nghiệp vừa và nhỏ

Thông tư 133 hướng dẫn các chế độ và nguyên tắc làm kế toán trong doanh nghiệp vừa và nhỏ. Theo ...

Các ví dụ minh họa về kế toán ghi nhận doanh thu và thu nhập khác

Để giúp kế toán hiểu rõ hơn về các nghiệp vụ kế toán ghi nhận doanh thu và thu nhập khác trong doanh ...

Hướng dẫn hạch toán giá thành sản xuất theo thông tư 200

Giá thành sản xuất (tài khoản 631) là tổng hợp chi phí sản xuất và tính giá thành sản phẩm, dịch vụ ...