Xử lý hóa đơn mua hàng, nhận hàng và chưa thông báo phát hành hóa đơn

Khi nhận hóa đơn viết sai trong quá trình mua bán hàng hóa, Kế Toán xử lý hóa đơn mua hàng, nhận hàng và chưa thông báo phát hành hóa đơn như thế nào? Kỹ năng kế toán mời bạn đọc và tìm hiểu bài viết dưới đây

>> Xem thêm: Hướng dẫn viết Biên Bản điều chỉnh hóa đơn theo quyết định mới nhất

* Sử dụng hóa đơn của người mua hàng

- Người mua được sử dụng hóa đơn hợp pháp theo quy định pháp luật để chứng minh quyền sử dụng, quyền sở hữu hàng hóa, dịch vụ; hưởng chế độ khuyến mãi, chế độ hậu mãi, xổ số hoặc được bồi thường thiệt hại theo quy định của pháp luật; được dùng để hạch toán kế toán hoạt động mua hàng hóa, dịch vụ theo quy định của pháp luật về kế toán; kê khai các loại thuế; đăng ký quyền sử dụng, quyền sở hữu và để kê khai thanh toán vốn ngân sách nhà nước theo các quy định của pháp luật.

- Hóa đơn được sử dụng trong các trường hợp là: khóa học kế toán thuế

- Hóa đơn mua hàng hóa, dịch vụ bản gốc, liên 2 (liên giao khách hàng)

- Hóa đơn ghi đầy đủ các chỉ tiêu, nội dung theo quy định và phải nguyên vẹn.

- Số liệu, chữ viết, đánh máy hoặc in trên hóa đơn phải rõ ràng, đầy đủ, chính xác theo đúng quy định, không bị tẩy xóa, sửa chữa.

* Xử lý đối với hóa đơn đã lập khi mua hàng, nhận hàng

- Trường hợp lập hóa đơn chưa giao cho người mua, nếu phát hiện hóa đơn lập sai, người bán gạch chéo các liên và lưu giữ số hóa đơn lập sai.

- Trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người người bán và người mua chưa kê khai thuế nếu phát hiện sai phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai. Biên bản thu hồi hóa đơn phải thể hiện được lý do thu hồi hóa đơn. Người bán gạch chéo các liên, lưu giữ số hóa đơn lập sai và lập lại hóa đơn mới theo quy định. học kế toán thực hành ở đâu tốt nhất tphcm

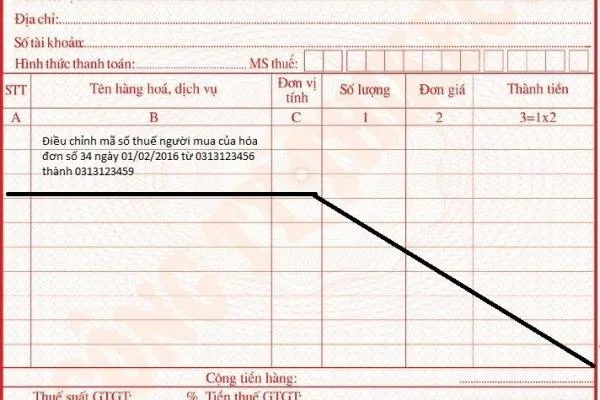

- Trường hợp hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót. Hóa đơn ghi rõ điều chỉnh (tăng, giám) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu… Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-).

* Xử lý hóa đơn trong các trường hợp không tiếp tục sử dụng

- Tổ chức, hộ, cá nhân thông báo với cơ quan thuế hóa đơn không tiếp tục sử dụng trong các trường hợp sau:

- Tổ chức, hộ, cá nhân được cơ quan thuế chấp thuận ngưng sử dụng mã số thuế (còn gọi là đóng mã số thuế) phải dừng việc sử dụng các loại hóa đơn đã thông báo phát hành còn chưa sử dụng.

- Tổ chức, hộ, cá nhân phát hành loại hóa đơn thay thế phải dừng sử dụng các số hóa đơn bị thay thế còn chưa sử dụng.

- Tổ chức, hộ, cá nhân kinh doanh mua hóa đơn của cơ quan thuế không tiếp tục sử dụng thì tổ chức, hộ, cá nhân mua hóa đơn phải tiến hành hủy hóa đơn theo hướng dẫn tại Điều 29 Thông tư này.

- Hóa đơn mất, cháy, hỏng theo hướng dẫn tại Điều 24 Thông tư này.

- Cơ quan thuế quản lý trực tiếp có trách nhiệm thông báo hết giá trị sử dụng của các hóa đơn sau:

- Hóa đơn không tiếp tục sử dụng do tổ chức, hộ, cá nhân thông báo với cơ quan thuế thuộc các trường hợp nêu tại khoản 1 Điều này. học kế toán ở đâu tốt tại hà nội

- Hóa đơn chưa lập mà tổ chức, hộ, cá nhân kinh doanh bỏ trốn khỏi địa chỉ kinh doanh mà không thông báo với cơ quan thuế;

- Hóa đơn chưa lập của tổ chức, hộ, cá nhân tự ý ngừng kinh doanh nhưng không thông báo với cơ quan thuế; khóa học kế toán doanh nghiệp

- Hóa đơn mua của cơ quan thuế mà tổ chức, hộ, cá nhân có hành vi cho, bán.

* Xử lý trong trường hợp mất, cháy, hỏng hóa đơn

- Tổ chức, hộ, cá nhân kinh doanh nếu phát hiện mất, cháy, hỏng hóa đơn đã lập hoặc chưa lập phải lập báo cáo về việc mất, cháy, hỏng và thông báo với cơ quan thuế quản lý trực tiếp (mẫu số 3.8 Phụ lục 3 ban hành kèm theo Thông tư này) chậm nhất không quá năm (05) ngày kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn. Trường hợp ngày cuối cùng (ngày thứ 05) trùng với ngày nghỉ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ đó.

- Trường hợp khi bán hàng hóa, dịch vụ người bán đã lập hóa đơn theo đúng quy định nhưng sau đó người bán hoặc người mua làm mất, cháy, hỏng liên 2 hóa đơn bản gốc đã lập thì người bán và người mua lập biên bản ghi nhận sự việc, trong biên bản ghi rõ liên 1 của hóa đơn người bán hàng khai, nộp thuế trong tháng nào, ký và ghi rõ họ tên của người đại diện theo pháp luật (hoặc người được ủy quyền), đóng dấu (nếu có) trên biên bản và người bán sao chụp liên 1 của hóa đơn, ký xác nhận của người đại diện theo pháp luật và đóng dấu trên bản sao hóa đơn để giao cho người mua. Người mua được sử dụng hóa đơn bản sao có ký xác nhận, đóng dấu (nếu có) của người bán kèm theo biên bản về việc mất, cháy, hỏng liên 2 hóa đơn để làm chứng từ kế toán và kê khai thuế. Người bán và người mua phải chịu trách nhiệm về tính chính xác của việc mất, cháy, hỏng hóa đơn. học thực hành kế toán ở đâu

Trường hợp mất, cháy, hỏng hóa đơn liên 2 đã sử dụng có liên quan đến bên thứ ba (ví dụ: bên thứ ba là bên vận chuyển hàng hoặc bên chuyển hóa đơn) thì căn cứ vào việc bên thứ ba do người bán hoặc người mua thuê để xác định trách nhiệm và xử phạt người bán hoặc người mua theo quy định.

* Hủy hóa đơn

a) Hóa đơn được xác định đã hủy

- Hóa đơn in thử, in sai, in trùng, in thừa, in hỏng; các bản phim, bản kẽm và các công cụ có tính năng tương tự trong việc tạo hóa đơn đặt in được xác định đã hủy xong khi không còn nguyên dạng của bất kỳ một tờ hóa đơn nào hoặc không còn chữ trên tờ hóa đơn để có thể lắp ghép, sao chụp hoặc khôi phục lại theo nguyên bản.

- Hóa đơn tự in được xác định đã hủy xong nếu phần mềm tạo hóa đơn được can thiệp để không thể tiếp tục tạo ra hóa đơn.

b) Các trường hợp hủy hóa đơn

- Hóa đơn đặt in bị in sai, in trùng, in thừa phải được hủy trước khi thanh lý hợp đồng đặt in hóa đơn.

- Tổ chức, hộ, cá nhân có hóa đơn không tiếp tục sử dụng phải thực hiện hủy hóa đơn. Thời hạn hủy hóa đơn chậm nhất là ba mươi (30) ngày, kể từ ngày thông báo với cơ quan thuế. Trường hợp cơ quan thuế đã thông báo hóa đơn hết giá trị sử dụng (trừ trường hợp thông báo do thực hiện biện pháp cưỡng chế nợ thuế), tổ chức, hộ, cá nhân phải hủy hóa đơn, thời hạn hủy hóa đơn chậm nhất là mười (10) ngày kể từ ngày cơ quan thuế thông báo hết giá trị sử dụng hoặc từ ngày tìm lại được hóa đơn đã mất.

- Các loại hóa đơn đã lập của các đơn vị kế toán được hủy theo quy định của pháp luật về kế toán.

- Các loại hóa đơn chưa lập nhưng là vật chứng của các vụ án thì không hủy mà được xử lý theo quy định của pháp luật. nên học kế toán ở đâu

- Hủy hóa đơn của tổ chức, hộ, cá nhân kinh doanh

- Tổ chức, hộ, cá nhân kinh doanh phải lập Bảng kiểm kê hóa đơn cần hủy.

- Tổ chức kinh doanh phải thành lập Hội đồng hủy hóa đơn. Hội đồng hủy hóa đơn phải có đại diện lãnh đạo, đại diện bộ phận kế toán của tổ chức.

- Hộ, cá nhân kinh doanh không phải thành lập Hội đồng khi hủy hóa đơn.

- Các thành viên Hội đồng hủy hóa đơn phải ký vào biên bản hủy hóa đơn và chịu trách nhiệm trước pháp luật nếu có sai sót.

c) Hồ sơ hủy hóa đơn gồm:

- Quyết định thành lập Hội đồng hủy hóa đơn, trừ trường hợp hộ, cá nhân kinh doanh;

- Bảng kiểm kê hóa đơn cần hủy ghi chi tiết: tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số lượng hóa đơn hủy (từ số... đến số... hoặc kê chi tiết từng số hóa đơn nếu số hóa đơn cần hủy không liên tục);

- Biên bản hủy hóa đơn;

- Thông báo kết quả hủy hóa đơn phải có nội dung: loại, ký hiệu, số lượng hóa đơn hủy từ số… đến số, lý do hủy, ngày giờ hủy, phương pháp hủy (mẫu số 3.11 Phụ lục 3 ban hành kèm theo Thông tư này).

- Hồ sơ hủy hóa đơn được lưu tại tổ chức, hộ, cá nhân kinh doanh sử dụng hóa đơn. Riêng Thông báo kết quả hủy hóa đơn được lập thành hai (02) bản, một bản lưu, một bản gửi đến cơ quan thuế quản lý trực tiếp chậm nhất không quá năm (05) ngày kể từ ngày thực hiện hủy hóa đơn.

d) Hủy hóa đơn của cơ quan thuế hoc ke toan truong o dau

Cơ quan thuế thực hiện hủy hóa đơn do Cục thuế đặt in đã thông báo phát hành chưa bán hoặc chưa cấp nhưng không tiếp tục sử dụng.

Tổng cục Thuế có trách nhiệm quy định quy trình hủy hóa đơn do Cục thuế đặt in.

Xử lý trường hợp chưa thông báo phát hành hóa đơn

- Doanh nghiệp làm công văn gửi cho cơ quan thuế và chịu nộp các khoản phạt theo quy định tại Điều 10 Thông tư 10/2014/TT-BTC

- Thực hiện thủ tục phát hành hóa đơn theo quy định của pháp luật

- Sau khi đã nộp phạt và thực hiện thủ tục phát hành theo quy định, hóa đơn đã gửi cho bên mua vẫn được chấp nhận để tiếp tục kê khai, khấu trừ thuế và tính vào chi phí như quy định đối với cả bên bán lẫn bên mua.

= > Mức xử phạt đối với hành vi không lập Thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng được chia làm 03 trường hợp như sau:

- Nếu các hóa đơn gắn với nghiệp vụ kinh tế phát sinh đã được kê khai, nộp thuế theo quy định: Phạt tiền 6.000.000 đồng

- Nếu các hóa đơn gắn với nghiệp vụ kinh tế phát sinh nhưng chưa đến kỳ khai thuế: Phạt tiền từ 6.000.000 đồng đến 18.000.000 đồng

Trong trường hợp này người bán còn phải làm cam kết sẽ kê khai, nộp thuế đối với các hóa đơn đã lập. - Nếu các hóa đơn gắn với nghiệp vụ kinh tế phát sinh nhưng không được kê khai, nộp thuế: Phạt tiền từ 20.000.000 – 50.000.000 đồng

Lưu ý:

- Bên bán cần lưu lại Quyết định xử phạt vi phạm hành chính và Giấy nộp tiền phạt để chứng minh bên bán chấp hành vấn đề chịu phạt vi phạm hành chính và dùng cho việc kê khai, khấu trừ thuế sau này.

- Tương tự đối với bên mua, cần xin bản photo Giấy nộp tiền phạt của bên bán để lưu giữ và giải trình với cơ quan thuế, tránh trường hợp bị xử phạt về hành vi sử dụng hóa đơn bất hợp pháp và hành vi xuất khống hóa đơn đầu ra (do đầu vào không hợp pháp).

Hồ sơ đối thông báo phát hành gồm:

- Thông báo phát hành hóa đơn mẫu TB01/AC

- 01 bộ hóa đơn mẫu

Chú ý:

Sau 02 ngày kể từ ngày nộp thông báo phát hành hóa đơn, cần phải kiểm tra xem hóa đơn đã được sử dụng hay chưa. Nếu chưa thấy kết quả thì phải liện hệ với chi cục thuế để kiểm tra lại.

Nếu Doanh nghiệp Lập Thông báo phát hành không đầy đủ nội dung hoặc Không niêm yết Thông báo phát hành hóa đơn thì sẽ bị phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng. Trường hợp có tình tiết giảm nhẹ thì phạt tiền ở mức tối thiểu là 2.000.000 đồng.

Bài viết trên hướng dẫn bạn cách xử lý hóa đơn khi mua hàng, nhận hàng và trường hợp chưa thông báo phát hành hóa đơn

>>>>Bài viết tham khảo thêm: Học kế toán ở đâu tốt nhất Hà Nội

Bài viết liên quan

Điều kiện khấu trừ thuế giá trị gia tăng (GTGT) đầu vào theo quy định mới nhất

Bài viết này, Kỹ Năng Kế Toán sẽ trình bày các điều kiện khấu trừ thuế GTGT đầu vào theo quy định ...

Tải về và Hướng dẫn viết Biên Bản Điều chỉnh Hóa đơn theo Quy định mới nhất

Theo khoản 3, điều 20, thông tư 39, Khi Doanh nghiệp xuất hóa đơn mà bị sai các thông tin như ngày ...

Thời điểm xuất hóa đơn theo quy định mới nhất

Thời điểm xuất hóa đơn theo quy định mới nhất được trình bày trong thông tư số 39/2014/TT-BTC. Kỹ ...

Thuế nhà thầu áp dụng cho những đối tượng nào

Nhà thầu hiện nay bao gồm các nhà thầu trong các công trình xây dựng, các nhà thầu cung cấp dịch vụ ...

Điều kiện hưởng lương hưu

Thông tư số 59/2015/TT-BLĐTBXH quy định điều kiện hưởng lương hưu cho người lao động trong các ...

Phương pháp kê khai thuế Nhà Thầu

Phương pháp kê khai thuế Nhà Thầu là một trong những phương pháp cơ bản và quan trọng nhất của một ...