Bài tập về tính giá các đối tượng kế toán - bài 2 có lời giải

>>>>> Xem thêm: Bài tập về tính giá các đối tượng kế toán - bài 1 có lời giải

Bài tập về tính giá các đối tượng kế toán - Bài 2

Đề bài: Công ty sản xuất và thương mại Gia Huy chịu thuế GTGT theo phương pháp khấu trừ thuế, có các nghiệp vụ kinh tế phát sinh liên quan đến hoạt động kinh doanh trong kỳ được kế toán ghi nhận trong các tài liệu như sau:

Tài liệu 1: Số dư đầu kỳ của một số tài khoản:

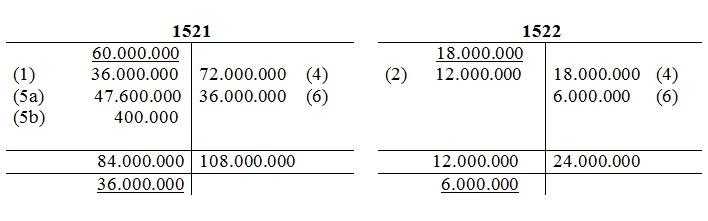

- Tài khoản 1521 (5.000 kg) : 60.000.000 đồng

- Tài khoản 1522 (3.000 kg) : 18.000.000 đồng

Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong kỳ: ke toan thuc hanh

1.Nhập kho 3.000 kg nguyên vật liệu chính, đơn giá 12.000 đồng/kg, thuế GTGT 10% , chưa thanh toán cho người bán.

2.Nhập kho 2.000 kg vật liệu phụ, đơn giá 6.600 đồng/kg, gồm 10% thuế GTGT, thanh toán bằng tiền gửi ngân hàng.

3.Nhập kho một công cụ dụng cụ trị giá 4.400.000 đồng, gồm 10% thuế GTGT, thanh toán bằng chuyển khoản.

4.Xuất kho 6.000 kg nguyên vật liệu chính và 3.000 kg vật liệu phụ dùng trực tiếp sản xuất sản phẩm.

5.Nhập 4.000 kg vật liệu chính, đơn giá 13.090 đồng/kg, gồm 10% thuế GTGT, chưa thanh toán cho người bán. Chi phí vận chuyển nguyên vật liệu chính về đến kho của công ty là 400.000 đồng, thuế GTGT 10% thanh toán bằng tiền mặt.

6.Xuất kho 3.000 nguyên vật liệu chính và 1.000 kg vật liệu phụ dùng trực tiếp sản xuất sản phẩm. khóa học kế toán doanh nghiệp

7.Thu hồi tạm ứng bằng tiền mặt là 2.000.000 đồng

8.Rút tiền gửi ngân hàng về nhập quỹ tiền mặt là 10.000.000 đồng

Yêu cầu: Đinh khoản các nghiệp vụ kinh tế phát sinh và phản ánh vào sơ đồ tài khoản chữ T. Biết rằng công ty áp dụng phương pháp bình quân gia quyền liên hoàn.

Lời giải đề xuất:

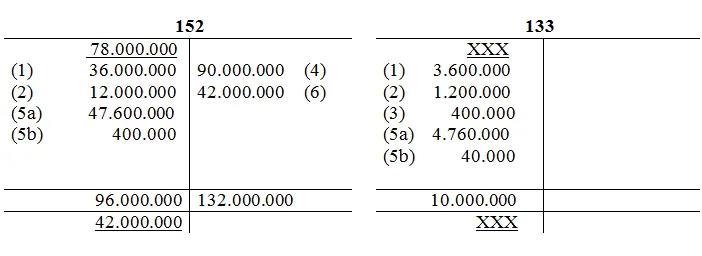

1. Nhập kho nguyên vật liệu chính:

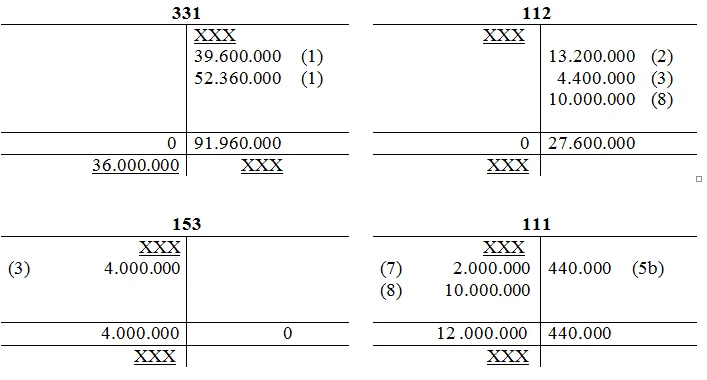

Nợ TK 1521 : 36.000.000

Nợ TK 133: 3.600.000

Có TK 331: 39.600.000

2. Nhập kho vật liệu phụ:

Nợ Tk 1522: 12.000.000

Nợ TK 133: 1.200.000

Có TK 112: 13.200.000

3. Nhập kho công cụ dụng cụ: diễn đàn xuất nhập khẩu

Nợ TK 1522: 12.000.000

Nợ TK 133: 1.200.000

Có TK 112: 13.200.000

Áp dụng phương pháp bình quân gia quyền liên hoàn (thời điểm):

Đơn giá xuất kho nguyên vật liệu chính lần 1:

Đơn giá = [(5.000*12.000) + (3.000*12.000)] / 8.000 = 12.000 đồng/kg

Trị giá xuất kho nguyên vật liệu chính lần 1:

Trị giá xuất = 6.000*12.000 = 72.000.000 đồng

Đơn giá xuất kho vật liệu phụ lần 1:

Đơn giá = [(3.000*6.000) + (2.000*6.000)] / 5.000 = 6.000 đồng/kg

Trị giá xuất kho vật liệu phụ lần 1:

Trị giá xuất = 3.000*6.000 = 18.000.000 đồng

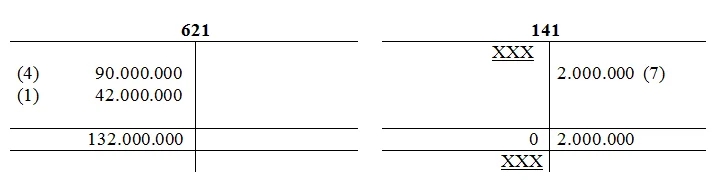

4. Xuất kho nguyên vật liệu chính và vật liệu phụ:

Nợ TK 621: 90.000.000

Có TK 1521: 72.000.000

Có TK 1522: 18.000.000

5. Nhập kho nguyên vật liệu chính:

(5a) Nợ TK 1521: 47.600.000

Nợ TK 133: 4.760.000

Có TK 331: 52.360.000

(5b) Chi phí vận chuyển:

Nợ TK 1521: 400.000

Nợ TK 133: 40.000

Có TK 111: 440.000

Áp dụng phương pháp bình quân gia quyền liên hoàn (thời điểm):

Đơn giá xuất kho nguyên vật liệu chính lần 2:

Đơn giá = [(2.000*12.000) + (4.000*12.000)] / 6.000 = 12.000 đồng/kg

Trị giá xuất kho nguyên vật liệu chính lần 2:

Trị giá xuất = 3.000*12.000 = 36.000.000 đồng

Đơn giá xuất kho vật liệu phụ lần 2:

Đơn giá = (2.000*6.000 + 0) / 2.000 = 6.000 đồng/kg

Trị giá xuất kho vật liệu phụ lần 1:

Trị giá xuất = 1.000*6.000 = 6.000.000 đồng

6. Xuất kho nguyên vật liệu chính và vật liệu phụ: cách tính kpi

Nợ TK 621: 42.000.000

Có TK 1521: 36.000.000

Có TK 1522 : 6.000.000

7. Thu hồi tạm ứng bằng tiền mặt:

Nợ TK 111: 2.000.000

Có TK 141: 2.000.000

8. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt:

Nợ TK 111: 10.000.000

Có TK 112: 10.000.000

Phản ánh vào sơ đồ tài khoản chữ T: phân tích tài chính doanh nghiệp

>>>> Có thể bạn quan tâm: Tự học kế toán có hiệu quả không

3 Bình luận

Bài viết liên quan

Bài tập về tính giá các đối tượng kế toán - bài 1 có lời giải

>>>>> Xem thêm: Bài tập về tài khoản và ghi sổ kép - bài 5 có lời giải Bài tập về ...

Bài tập về tài khoản và ghi sổ kép - bài 5 có lời giải

>>>>> Xem thêm: Bài tập về tài khoản và ghi sổ kép - bài 4 có lời giải Bài viết này ...

Bài tập về tài khoản và ghi sổ kép - bài 4 có lời giải

>>>> Xem thêm: Bài tập về tài khoản và ghi sổ kép - bài 3 có lời giải Bài tập về tài ...

Bài tập về tính giá các đối tượng kế toán - bài 3 có lời giải

Thực hiện làm các bài tập kế toán là cách giúp các bạn áp dụng được kiến thức lý thuyết vào thực tế. ...

Bài tập về tính giá các đối tượng kế toán - bài 4 có lời giải

Học phải đi đôi với hành, ngoài học lý thuyết kế toán các bạn cần làm thêm nhiều dạng bài tập kế ...

Bài tập về tính giá các đối tượng kế toán - bài 5 có lời giải

>>>> Xem thêm: Bài tập về tính giá các đối tượng kế toán - bài 4 có lời giải Bài tập về ...

[…] Bài 2: Công ty sản xuất và thương mại Gia Huy chịu thuế GTGT theo phương pháp khấu trừ thuế…..xem tiếp […]

[…] >>>>> Xem thêm: Bài tập về tính giá các đối tượng kế toán – bài 2 có lời giải […]

[…] >>>>> Có thể bạn đang cần: Bài tập về tính giá các đối tượng kế toán – bài 2 có lời giải […]