Bài tập về tính giá các đối tượng kế toán - bài 4 có lời giải

Học phải đi đôi với hành, ngoài học lý thuyết kế toán các bạn cần làm thêm nhiều dạng bài tập kế toán để có thể nắm chắc kiến thức. Vì vậy, Kỹ Năng Kế Toán gửi bạn đọc bài tập về tính giá các đối tượng kế toán có lời giải để các bạn tham khảo.

>> Xem thêm: Bài tập về tính giá các đối tượng kế toán - bài 3 có lời giải

Bài tập về tính giá các đối tượng kế toán - Bài 4

Tại công ty TNHH Minh Quân kế toán thuế GTGT theo phương pháp khấu trừ, kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, xuất kho theo phương pháp bình quân gia quyền cuối kỳ, khấu hao tài sản cố định theo phương pháp khấu hao đường thẳng, trong kỳ có các tài liệu liên quan được kế toán ghi nhận trong các tài liệu sau:

Tài liệu 1: Số dư đầu kỳ của một số tài khoản:

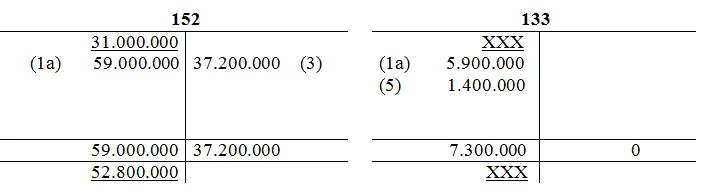

- Tài khoản 152 (1.000 kg) : 31.000.000 đồng

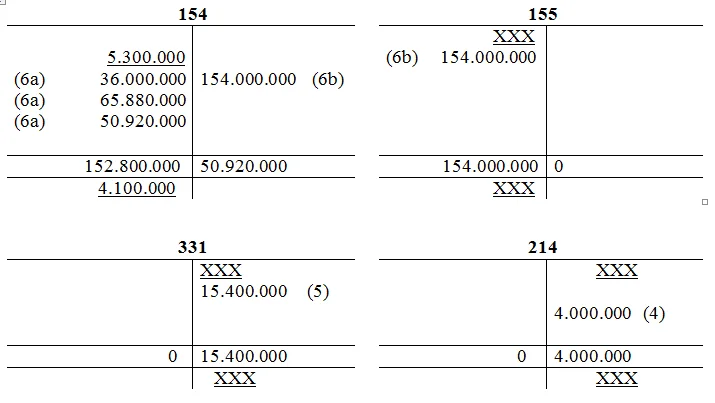

- Tài khoản 154: 5.300.000 đồng

Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong kỳ:

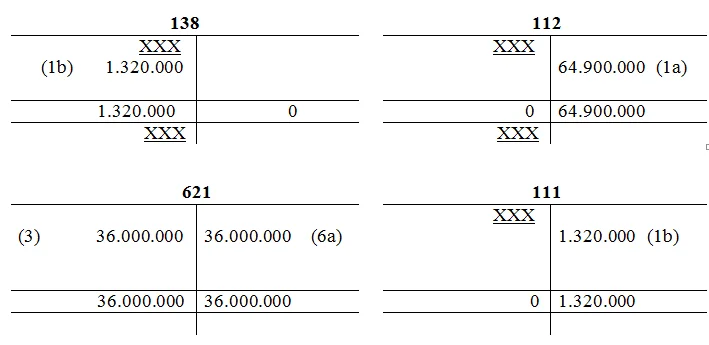

1. Nhập kho 2.000 kg nguyên vật liệu, đơn giá 32.450 đồng/kg, gồm 10% thuế GTGT, thanh toán bằng chuyển khoản. Chi phí vận chuyển chi hộ cho người bán hàng bằng tiền mặt gồm 10% thuế GTGT là 1.320.000 đồng.

2. Tiền lương phải trả cho công nhân trực tiếp sản xuất sản phẩm là 54.000.000 đồng, cho bộ phận phục vụ sản xuất là 3.000.000 đồng, bộ phận quản lí phân xưởng là 23.000.000 đồng. Trích bảo hiểu xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn theo tỷ lệ quy định tính vào chi phí kể cả phần trừ lương. học kế toán cho người mới bắt đầu

3. Xuất kho 1.200 kg dùng trực tiếp sản xuất sản phẩm và 40kg dùng cho bộ phận quản lí phân xưởng. học xuất nhập khẩu ở đâu

4. Trích khấu hao tài sản cố định trực tiếp sản xuất sản phẩm là 3.200.000 đồng và bộ phận quản lí phân xưởng là 800.000 đồng.

5. Chi phí phát sinh tại phân xưởng sản xuất chưa thanh toán theo hóa đơn là 15.400.000 đồng, gồm 10% thuế GTGT.

6. Cuối kỳ nhập kho 2.000 sản phẩm hoàn thành, chi phí sản xuất dở dang cuối kỳ 4.100.000 đồng.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh và tính giá thành đơn vị sản phẩm nhập kho trong kỳ.

Lời giải đề xuất:

1. Nhập kho nguyên vật liệu

(1a) Nợ TK 152: 59.000.000

Nợ TK 133: 5.900.000

Có TK 112: 64.900.000

Trả hộ chi phí vận chuyển: cách xây dựng thương hiệu tuyển dụng

(1b) Nợ TK 138: 1.320.000

Có TK 111: 1.320.000

Đơn giá nhập kho:

Đơn giá = (59.000.000 + 0) / 2.000 = 29.500 đồng/kg

2. Tiền trả lương phải trả:

(2a) Nợ TK 622: 11.880.000

Nợ TK 627: 26.000.000

Có TK 334: 80.000.000

Các khoản trích theo lương phải trả:

(2b) Nợ TK 622: 11.880.000

Nợ TK 627: 5.720.000

Nợ TK 334: 6.800.000

Có TK 338: 24.400.000

*Áp dụng phương pháp bình quân gia quyền cuối kỳ (cố định): lớp kế toán thực hành

Đơn giá xuất kho:

Đơn giá = (31.000.000 + 59.000.000) / (1.000 + 2.000) = 30.000 đồng /kg

Trị giá xuất kho:

Trị giá xuất sản xuất = 1.200* 30.000 = 36.000.000

Trị giá xuất phục vụ = 40*30.000 = 1.200.000

3. Xuất kho nguyên vật liệu:

Nợ TK 621: 36.000.000

Nợ TK 627: 1.200.000

Có TK 152: 37.200.000

4. Trích khấu hao tài sản cố định:

Nợ TK627 4.000.000

Có 214 4.000.000

Chi phí phát sinh:

5 Nợ 627 14.000.000

Nợ 133 1.400.000

Có 331 15.400.000

Kết chuyển chi phí phát sinh:

6a Nợ 154 152.800.000

Có 621 36.000.000

Có 622 65.880.000

Có 627 50.920.000

Tổng giá thành nhập kho:

Z = 5.300.000 + 152.800.000 - 4.100.000 = 154.000.000

Tính giá thành nhập đơn vị sản phẩm:

Z đơn vị = 154.000.000/ 2.000 = 77.000 đồng/sản phẩm

Nhập kho thành phẩm:

8b Nợ 155 154.000.000

Có 154 154.000.000

Phản ánh sơ đồ vào tài khoản các nghiệp vụ phát sinh:

Nguồn tham khảo bài viết: Kế toán Lê Ánh

Mong bài viết của kỹ năng kế toán sẽ hữu ích với bạn!

>>> Có thể bạn đang cần: Có nên học kế toán online

2 Bình luận

Bài viết liên quan

Bài tập về tính giá các đối tượng kế toán - bài 3 có lời giải

Thực hiện làm các bài tập kế toán là cách giúp các bạn áp dụng được kiến thức lý thuyết vào thực tế. ...

Bài tập về tính giá các đối tượng kế toán - bài 2 có lời giải

>>>>> Xem thêm: Bài tập về tính giá các đối tượng kế toán - bài 1 có lời giải Bài tập ...

Bài tập về tính giá các đối tượng kế toán - bài 1 có lời giải

>>>>> Xem thêm: Bài tập về tài khoản và ghi sổ kép - bài 5 có lời giải Bài tập về ...

Bài tập về tính giá các đối tượng kế toán - bài 5 có lời giải

>>>> Xem thêm: Bài tập về tính giá các đối tượng kế toán - bài 4 có lời giải Bài tập về ...

Bài tập về tính giá các đối tượng kế toán - bài 1 tự giải

>>>>> Xem thêm: Bài tập về tính giá các đối tượng kế toán - bài 5 có lời giải Bài tập ...

Bài tập về tính giá các đối tượng kế toán - bài 2 tự giải

>>>>> Xem thêm: Bài tập về tính giá các đối tượng kế toán - bài 1 tự giải Bài tập về ...

[…] >>>>> Có thể bạn quan tâm: Bài tập về tính giá các đối tượng kế toán – bài 4 có lời giải […]

[…] >>>> Xem thêm: Bài tập về tính giá các đối tượng kế toán – bài 4 có lời giải […]