Bài tập về kế toán chi phí sản xuất và tính giá thành sản phẩm - bài 7 có lời giải

>>>> Xem thêm: Bài tập về kế toán chi phí sản xuất và tính giá thành sản phẩm - bài 6 có lời giải

Bài tập về kế toán chi phí sản xuất và tính giá thành sản phẩm - Bài 7

Bài tập: Tại công ty TNHH Gia Huy, kế toán thuế GTGT theo phương pháp khấu trừ, kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, xuất kho theo phương pháp bình quân gia quyền liên hoàn (thời điểm), khấu hao tài sản cố định theo phương pháp số dư giảm dần có điều chỉnh, trong kỳ có các tài liệu liên quan được kế toán ghi nhận trong các tài liệu sau:

Tài liệu 1: Số dư đầu kỳ của một số tài khoản:

- Tài khoản 152 (1.000 kg): 25.000.000 đồng

- Tài khoản 153 (5 đơn vị): 5.000.000 đồng

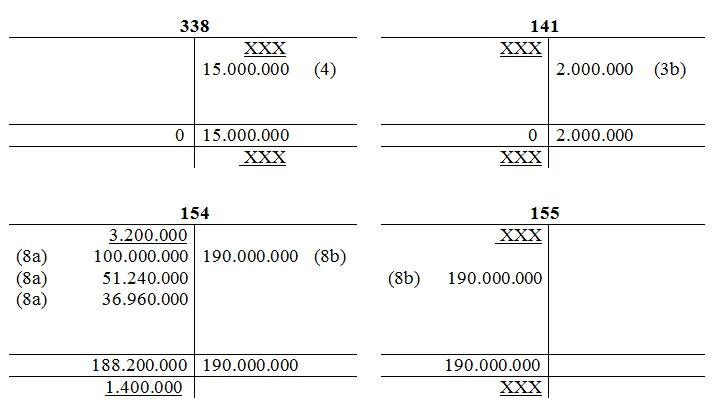

- Tài khoản 154 : 3.200.000 đồng

Tài liệu 2: Các nghiệp vụ kinh tế phát sinh trong kỳ:

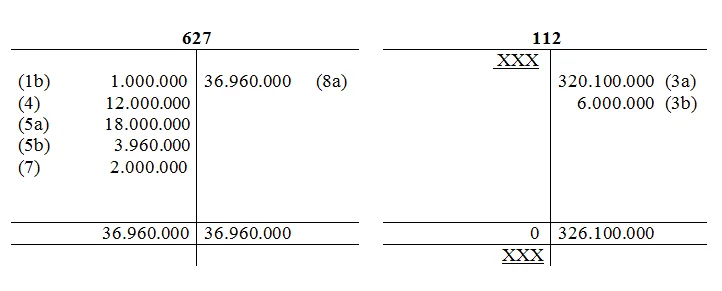

1.Xuất kho 5 đơn vị công cụ dụng cụ sử dụng ở phân xưởng sản xuất, biết rằng công cụ dụng cụ thuộc loại phân bổ 5 kỳ. tự học xuất nhập khẩu

2.Nhập kho 4.000 kg nguyên vật liệu, đơn giá 27.225 đồng/kg, gồm 10% thuế GTGT chưa thanh toán cho người bán. Chi phí vận chuyển trả bằng tạm ứng là 1.100.000 đồng, gồm 10% thuế GTGT.

3.Mua một tài sản cố định dùng ở phân xưởng sản xuất có thời gian sử dụng hữu ích là 5 năm, có giá mua là 320.100.000 đồng, gồm 10% thuế GTGT thanh toán bằng chuyển khoản. Chi phí lắp đặt chạy thử được kế toán tập hợp như sau: Học kế toán ở đâu tốt

- Xuất kho 40 kg nguyên vật liệu dùng cho sản xuất thử

- Chi phí thuê chuyên gia trả bằng chuyển khoản là 6.000.000 đồng.

- Chi phí dịch vụ mua ngoài trả bằng tiền mặt là 2.000.000 đồng

4.Trích khấu hao tài sản cố định biết rằng mức trích khấu hao kỳ trước (tháng trước) là 2.000.000 đồng. tự học kế toán doanh nghiệp

5.Tiền lương phải trả cho công nhân trực tiếp sản xuất sản phẩm là 42.000.000 đồng, cho nhân viên phục vụ sản xuất là 3.000.000 đồng và cho bộ phận quản lí phân xưởng là 15.000.000 đồng. Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và kinh phí công đoàn theo tỷ lệ quy định. Giả sử công ty trích 16% BHXH; 3% BHYT; 1% BHTN và 2% KPCĐ tính vào chi phí và trừ vào lương của người lao động là 6% BHXH; 1,5% BHYT; 1% BHTN.

6.Xuất kho 4.000 kg nguyên vật liệu cho sản xuất sản phẩm. cách đọc báo cáo tài chính

7.Phân xưởng sản xuất báo hỏng một công cụ dụng cụ thuộc loại phân bổ 3 kỳ, trị giá công cụ dụng cụ xuất kho ban đầu là 7.500.000 đồng, phế liệu bán thu bằng tiền mặt là 500.000 đồng. học kế toán thực tế ở đâu

8.Cuối kỳ, nhập kho 2.000 sản phẩm, chi phí sản xuất dở dang cuối kỳ là 1.400.000 đồng.

Yêu cầu: định khoản và phản ánh vào sơ đồ tài khoản các nghiệp vụ kinh tế phát sinh.

Đề xuất lời giải:

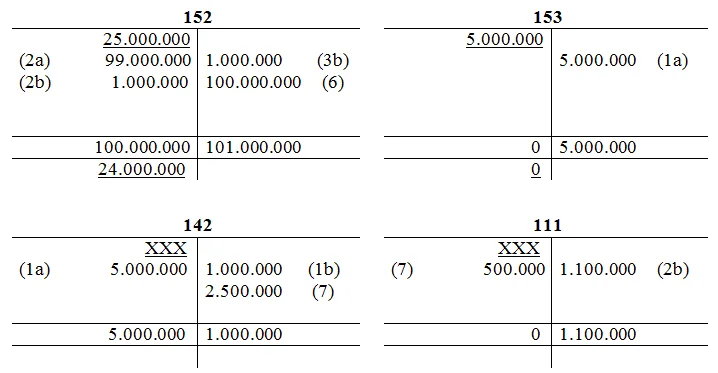

1. Xuất kho công cụ dụng cụ:

1a Nợ 142 5.000.000

Có 153 5.000.000

Phân bổ vào chi phí:

1b Nợ 627 1.000.000

Có 142 1.000.000

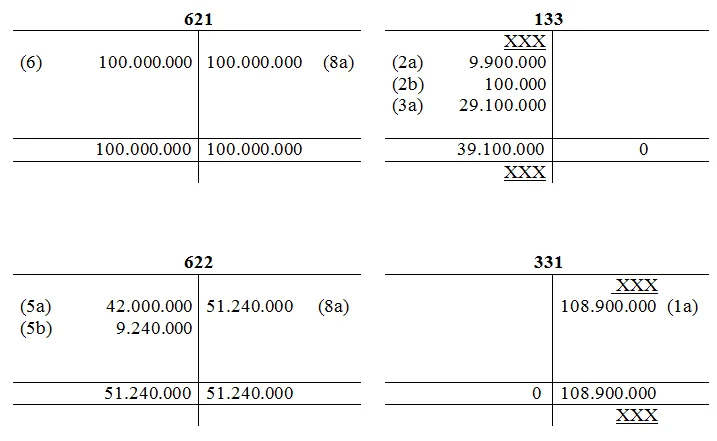

2. Nhập kho nguyên vật liệu:

2a Nợ 152 99.000.000

Nợ 133 9.900.000

Có 331 108.900.000

Chi phí liên quan đến nguyên vật liệu:

2b Nợ 152 1.000.000

Nợ 133 100.000

Có 141 1.100.000

Đơn giá nhập kho:

Đơn giá = (99.000.000 + 1.000.000) / 4.000 = 25.000 đồng/kg

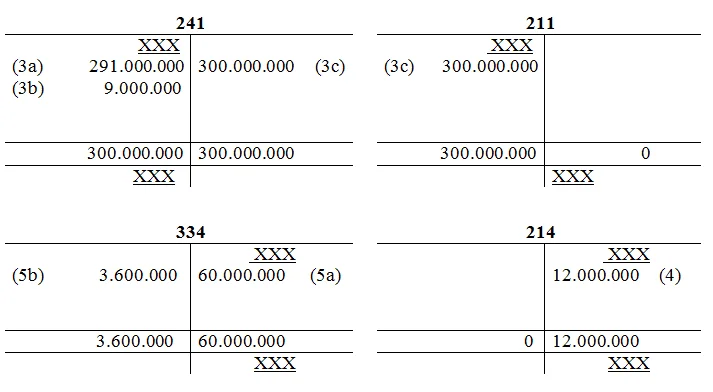

3. Mua thiết bị làm lạnh:

3a Nợ 241 291.000.000

Nợ 133 29.100.000

Có 112 320.100.000

Áp dụng phương pháp bình quân gia quyền liên hoàn (thời điểm):

Đơn giá xuất kho: forum kế toán

Đơn giá = (25.000.000 + 100.000.000) / (1.000 + 4.000) = 25.000 đồng/kg

Trị giá xuất kho:

Trị giá xuất = 25.000*40 = 1.000.000 đồng

Chi phí phát sinh:

3b Nợ 241 9.000.000

Có 152 1.000.000

Có 112 6.000.000

Có 111 2.000.000

Ghi nhận nguyên giá:

3c Nợ 211 300.000.000

Có 241 300.000.000

Áp dụng phương pháp khấu hao theo số dư giảm dần có điều chỉnh:

- Tỷ lệ khấu hao theo đường thẳng là 20%

Tỷ lệ khấu hao = (1*100) / 5 năm = 20%

- Hệ số khấu hao theo quy định là 2

Mức khấu hao của thiết bị sản xuất năm thứ nhất:

Mức khấu hao năm 1 = 300.000.000*20%*2 = 120.000.000

Mức khấu hao tăng trong kỳ:

Mức khấu hao = 120.000.000/12 tháng = 10.000.000 đồng

Mức khấu hao ở bộ phận sản xuất:

Mức khấu hao trích kỳ này = 2.000.000 + 10.000.000 = 12.000.000

4. Trích khấu hao tài sản cố định:

4 Nợ 627 12.000.000

Có 214 12.000.000

5. Tiền lương phải trả: học kế toán trưởng

5a Nợ 622 42.000.000

Nợ 627 18.000.000

Có 334 60.000.000

Các khoản trích theo lương phải trả:

5b Nợ 622 9.240.000

Nợ 627 3.960.000

Nợ 334 5.100.000

Có 338 18.300.000

Áp dụng phương pháp bình quân gia quyền liên hoàn (thời điểm): khóa học kế toán căn bản

Đơn giá xuất kho:

Đơn giá = (124.000.000 + 0) / (4.960 + 0) = 25.000 đồng/kg

Trị giá xuất kho:

Trị giá xuất = 25.000*4.000 = 100.000.000 đồng

6. Xuất kho sản xuất sản phẩm:

6 Nợ 621 100.000.000

Có 152 100.000.000

7. Báo hỏng công cụ dụng cụ:

7 Nợ 627 2.000.000

Nợ 111 500.000

Có 142 2.500.000

8. Kết chuyển chi phí phát sinh:

8a Nợ 154 188.200.000

Có 621 100.000.000

Có 622 51.240.000

Có 627 36.960.000

Tổng giá thành nhập kho:

Z = 3.200.000 + 188.200.000 – 1.400.000 = 190.000.000

Tính giá thành đơn vị sản phẩm:

Z đơn vị = 190.000.000 / 2.000 = 95.000 đồng/sản phẩm

Nhập kho thành phẩm:

8b Nợ 155 190.000.000

Có 154 190.000.000

Phản ánh vào sơ đồ tài khoản các nghiệp vụ phát sinh:

>>>> Bài viết tham khảo: Học nghiệp vụ kế toán ở Hà Nội

Bài viết liên quan

Bài tập về kế toán chi phí sản xuất và tính giá thành sản phẩm - bài 6 có lời giải

>>>>>> Tham khảo thêm: Bài tập về kế toán chi phí sản xuất và tính giá thành sản ...

Bài tập về kế toán chi phí sản xuất và tính giá thành sản phẩm - bài 5 có lời giải

>>>>> Xem thêm: Bài tập về kế toán chi phí sản xuất và tính giá thành sản phẩm - bài ...

Bài tập về kế toán chi phí sản xuất và tính giá thành sản phẩm - bài 4 có lời giải

>>>>> Tham khảo thêm: Bài tập về kế toán chi phí sản xuất và tính giá thành sản phẩm ...

Bài tập về kế toán chi phí sản xuất và tính giá thành sản phẩm - bài 8 có lời giải

>>>>> Xem thêm: Bài tập về kế toán chi phí sản xuất và tính giá thành sản phẩm - bài ...

Bài tập về kế toán chi phí sản xuất và tính giá thành sản phẩm - bài 9 có lời giải

>>>>>> Xem thêm: Bài tập về kế toán chi phí sản xuất và tính giá thành sản phẩm - ...

Bài tập về kế toán chi phí sản xuất và tính giá thành sản phẩm - bài 10 có lời giải

Để kiểm soát được tình hình bán hàng, sản xuất kinh doanh của doanh nghiệp, kế toán cần làm việc với ...