Cách Tính Thuế GTGT Theo Phương Pháp Khấu Trừ

Khi đi đến các nhà hàng, trung tâm thương mại,... mua sắm, ăn uống, vui chơi chắc chắn bạn đã gặp qua thuế GTGT. Đây là một loại thuế khá phổ biến đánh vào người tiêu dùng. Có nhiều cách tính thuế GTGT cho hàng hóa, sản phẩm, dịch vụ. Tuy nhiên, trong nội dung bài viết dưới đây, Kỹ Năng Kế Toán sẽ tập trung hướng dẫn các bạn cách tính thuế GTGT theo phương pháp khấu trừ.

1. Phương pháp khấu trừ là gì?

Phương pháp khấu trừ là phương pháp được áp dụng với nhiều loại thuế hiện nay, dựa trên cơ sở lấy số thuế GTGT đầu ra trừ đi số thuế GTGT đầu vào, doanh nghiệp (DN) sẽ xác định được số thuế GTGT mà DN mình phải nộp vào ngân sách Nhà Nước.

Tham khảo: Khóa Học Kế Toán Online Ở Đâu Tốt?

Trong đó ta có thuế GTGT đầu vào là loại thuế GTGT (VAT) đối với hàng hóa, sản phẩm mà DN mua vào, còn thuế GTGT đầu ra là phần thuế người mua hàng phải chịu được tính dựa trên giá trị của hàng hóa, sản phẩm mà người đó mua.

Công thức cụ thể như sau:

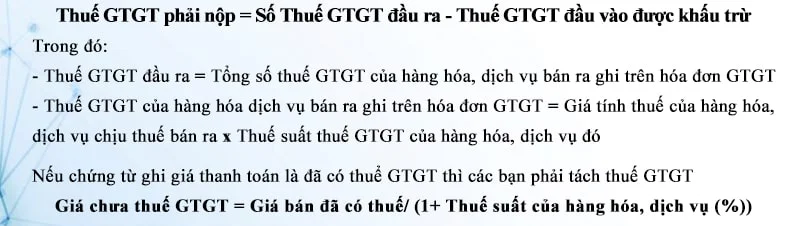

Thuế GTGT mà DN phải nộp = Thuế GTGT đầu ra - Thuế GTGT đầu vào

Chúng ta phải hiểu rõ, bản chất của thuế GTGT (thuế VAT) là nhằm vào người tiêu dùng hàng hóa, sản phẩm, dịch vụ, tuy không để cùng một mặt hàng nhưng lại bị đánh thuế trùng lặp nên mới cần sử dụng đến phương pháp khấu trừ thuế.

Ví dụ: Công ty ABC vừa nhập vào một lô hàng có giá trị 300 triệu đồng, mức thuế suất mà mặt hàng này phải chịu là 10% ⇒ Số thuế GTGT (VAT) mà công ty A phải nộp là: 10% * 300 = 30 (triệu đồng)

Khi công ty ABC bán lô hàng cho người mua với mức giá là 350 triệu thì người mua phải chịu thuế suất 10% cho mặt hàng này. Suy ra, số thuế GTGT đầu ra mà người mua hàng phải chịu là: 350 * 10% = 35 (triệu đồng)

⇒ Công ty ABC phải nộp vào ngân sách nhà nước với số thuế là: 35 - 30 = 5 (triệu đồng). Đây chính là phương pháp khấu trừ thuế.

Tham khảo thêm: Các phương pháp tính thuế GTGT

2. Điều kiện áp dụng phương pháp khấu trừ

Để áp dụng được phương pháp khấu trừ thì phải đáp ứng các điều kiện sau:

- Công ty, doanh nghiệp đang hoạt động phải có doanh thu hàng năm từ hoạt động kinh doanh hàng hóa, dịch vụ từ 1 tỷ đồng trở lên và có thực hiện đầy đủ các chế độ hóa đơn, kế toán, chứng từ theo đúng quy định của pháp luật về hóa đơn, kế toán, chứng từ. (Phương pháp này không áp dụng cho hộ hoặc cá nhân kinh doanh)

- Công ty, doanh nghiệp tự nguyện đăng ký áp dụng phương pháp khấu trừ thuế, gồm có:

+ Doanh nghiệp, hợp tác xã đang hoạt động có doanh thu hàng năm từ hoạt động bán hàng, cung ứng dịch vụ dưới 1 tỷ đồng đã thực hiện đầy đủ các chế độ sổ sách, hóa đơn, kế toán, chứng từ theo quy định của pháp luật.

+ DN mới thành lập từ dự án đầu tư của cơ sở kinh doanh đang hoạt động và nộp thuế GTGT theo phương pháp khấu trừ.

+ Doanh nghiệp, hợp tác xã mới thành lập nhưng có thực hiện đầu tư, nhận góp vốn, mua sắm bằng tài sản cố định, thiết bị, máy móc, công cụ, dụng cụ hoặc có hợp hợp đồng thuê địa điểm kinh doanh.

+ Cá nhân, tổ chức nước ngoài có hoạt động kinh doanh tại Việt Nam theo hợp đồng của nhà thầu, nhà thầu phụ.

+ Tổ chức kinh tế khác hạch toán được thuế giá trị gia tăng đầu ra, đầu ra (không tính doanh nghiệp và hợp tác xã)

- Cá nhân, tổ chức nước ngoài cung cấp hàng hóa, sản phẩm, dịch vụ để thực hiện hoạt động thăm dò, tìm kiếm, phát triển, khai thác dầu khí và nộp thuế theo phương pháp khấu trừ do cá nhân, tổ chức bên Việt Nam kê khai và nộp dùm.

- Một số trường hợp khác như có cơ sở kinh doanh thực hiện hoạt động mua bán, chế tác bạc, vàng, đá quý thì phải hạch toán riêng hoạt động này để nộp thuế GTGT theo phương pháp trực tiếp.

https://kynangketoan.vn/hoc-ke-toan-thuc-hanh.html

3. Cách tính thuế GTGT theo phương pháp khấu trừ

Để các bạn hiểu rõ hơn về cách tính thuế GTGT theo phương pháp khấu trừ như thế nào, Kỹ Năng Kế Toán sẽ hướng dẫn các bạn qua một số bài Bài tập tính thuế GTGT theo phương pháp khấu trừ có lời giải dưới đây

Ví dụ 1: Công ty Hoa Bắc bán 1000kg nguyên vật liệu cho công ty Linh Trung với giá chưa tính thuế là 55000 đồng/kg, thuế GTGT là 10%. Tính giá chưa thuế của đơn hàng.

Bài giải: Ta có: Giá bán chưa thuế = Giá bán đã có thuế/ (1+% thuế) = (1000 * 55000)/(1+10%)= 50000000 (đồng)

Ví dụ 2: Công ty Kiến Xây bán ra 5 công cụ A cho công ty Tinh Nhi với giá chưa tính thuế GTGT 10% là 10000000 đồng/chiếc. Nhân dịp lễ quốc khánh công ty chiết khấu thương mại 5%. Xác định giá của lô hàng khi đã tính thuế GTGT.

Bài giải:

- Giá tính thuế GTGT của 1 máy sau khi đã được chiết khấu thương mại là: 10000000 - (10000000 * 0,05) = 9500000 đồng

- Giá trị của lô hàng sau khi đã được chiết khấu thương mại là: 9500000 * 5= 47500000 đồng

- Thuế GTGT của lô hàng là: 47500000 * 10%= 4750000 đồng

4. Hướng dẫn kê khai thuế GTGT

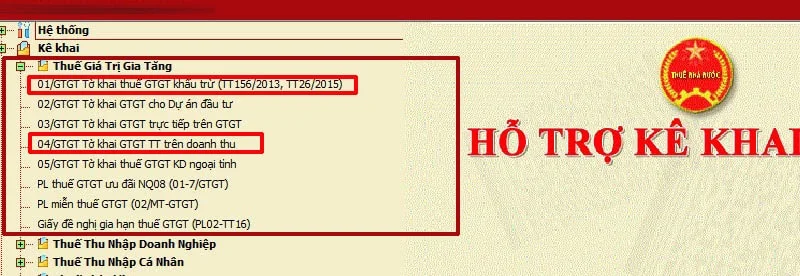

- Bước 1: Đăng nhập phần mềm hỗ trợ khai thuế trên web, sau đó đăng nhập

- Bước 2: Chọn tờ khai thuế GTGT trong phần kê khai.

Lưu ý: ở mục này có hai loại tờ khai:

- Tờ khai thuế GTGT TT trên doanh thu (04/GTGT) là loại dành cho DN kê khai theo phương pháp trực tiếp.

- Tờ khai thuế GTGT khấu trừ (01/GTGT) là loại dành cho DN kê khai theo phương pháp khấu trừ.

- Bước 3: Chọn kỳ kê khai thuế GTGT phù hợp.

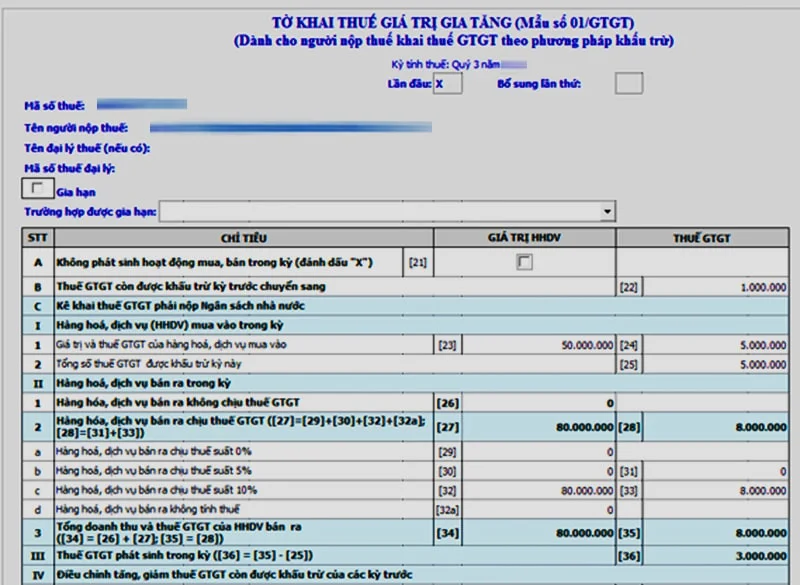

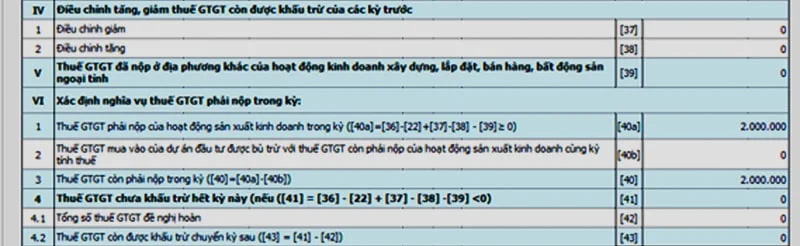

- Bước 4: Hoàn thành kê khai thuế theo mẫu số 1

Trên đây là tất tần tật thông tin liên quan đến phương pháp khấu trừ, cách tính thuế GTGT theo phương pháp khấu trừ mà Kỹ năng kế toán muốn gửi gắm đến các bạn. Chân thành cảm ơn sự theo dõi của các bạn, hy vọng thông tin trong bài viết hữu ích cho bạn.

Tham khảo thêm:

Bài viết liên quan

Top 5 Khóa Học Kế Toán Xây Dựng Cho Người Mới Bắt Đầu Tốt Nhất

Công việc của kế toán xây dựng cần làm những gì, kế toán xây dựng có khác với kế toán thương mại, ...

Mẫu Sổ quỹ Tiền Mặt - Cách Ghi Chép Sổ Quỹ Tiền Mặt

Tiền mặt được hiểu là một trong những yếu tố quan trọng trong việc quản lý vốn và đánh giá khả năng ...

Cách Xuất Hóa Đơn Điện Tử - Tất Tần Tật Các Trường Hợp

Quy trình xuất hóa đơn điện tử là công việc cơ bản mà kế toán nào cũng phải nắm rõ. Nếu bạn còn thắc ...

Kế Toán Thuế Là Gì? Những Điều Cần Biết Về Kế Toán Thuế

Kế toán Thuế là một trong những công việc của kế toán trong doanh nghiệp. Vị trí đòi hỏi chuyên môn ...

Khóa Học Bảo Hiểm Xã Hội Online & Offline Ở Đâu Tốt

Bảo hiểm xã hội là một vấn đề quan trọng và cần thiết để bảo vệ cho mỗi chúng ta. Khóa học bảo hiểm ...

Kế Toán Doanh Nghiệp FDI - Cần Trang Bị Những Gì

Kế toán doanh nghiệp FDI là một lĩnh vực đòi hỏi nhiều kiến thức và kỹ năng chuyên môn, cũng như khả ...