Mẫu Sổ quỹ Tiền Mặt - Cách Ghi Chép Sổ Quỹ Tiền Mặt

Tiền mặt được hiểu là một trong những yếu tố quan trọng trong việc quản lý vốn và đánh giá khả năng thanh toán của doanh nghiệp. Vậy sổ quỹ tiền mặt là gì và những điều người quản lý doanh nghiệp cần biết để quản lý sổ quỹ tiền mặt và tài chính một cách hiệu quả nhất là gì?

1. Sổ quỹ tiền mặt là gì?

Sổ quỹ tiền mặt là sổ kế toán thường dùng của thủ quỹ hoặc kế toán tiền mặt để phản ánh tình hình thu chi nguồn tiền mặt của các đơn vị, tổ chức, doanh nghiệp thuộc sở hữu của các tổ chức tài chính và số tiền quỹ bằng tiền Việt Nam được phát sinh trong kỳ kế toán.

Xem thêm: Những sai sót khi làm kế toán thủ quỹ thu chi

Sổ quỹ tiền mặt có được âm không?

Âm sổ quỹ tiền mặt là khi tổng số tiền chi trên sổ quỹ lớn hơn tổng số tiền nhận được trên sổ kế toán. Trên thực tế, không thể có chuyện âm sổ quỹ tiền mặt vì hoạt động thu chi của công ty vẫn diễn ra đều đặn. Do đó, cơ quan thuế sẽ không chấp nhận tình trạng doanh nghiệp, đơn vị báo cáo bị âm tiền mặt và làm xấu báo cáo tài chính của doanh nghiệp.

Sổ quỹ tiền mặt phải khóa sổ?

Sổ quỹ phải được đóng vào cuối mỗi ngày. Sau đó kế toán tiến hành đối chiếu sổ quỹ tiền mặt với sổ kế toán của thủ quỹ cùng tiền mặt hiện có để đảm bảo số tiền hoàn toàn trùng khớp với nhau.

https://kynangketoan.vn/hoc-ke-toan-thuc-hanh.html

2. Tổng hợp mẫu sổ quỹ tiền mặt

Để lập sổ quỹ tiền mặt chính xác nhất, kế toán cần tham khảo các mẫu theo Thông tư do Bộ Tài chính ban hành. Dưới đây là các mẫu sổ quỹ tiền mặt các bạn có thể sử dụng.

2.1. Mẫu sổ quỹ tiền mặt theo Thông tư 200

| Đơn vị: .................. Địa chỉ: ................. | Mẫu số S07-DN (Ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính) |

SỔ KẾ TOÁN CHI TIẾT QUỸ TIỀN MẶT

Tài khoản:...

Loại quỹ: ...

Năm ...

Đơn vị tính...

| Ngày, tháng ghi sổ | Ngày, tháng chứng từ | Số hiệu chứng từ | Diễn giải | TK đối ứng | Số phát sinh | Số tồn | Ghi chú | ||

| Thu | Chi | ||||||||

| Nợ | Có | ||||||||

| A | B | C | D | E | F | 1 | 2 | 3 | G |

| - Số tồn đầu kỳ | |||||||||

| - Số phát sinh trong kỳ | |||||||||

| - Cộng số phát sinh trong kỳ | x | x | x | ||||||

| - Số tồn cuối kỳ | x | x | x | x | |||||

- Sổ này có ......... trang, đánh số từ trang 01 đến trang ........

- Ngày mở sổ: .............................................

Ngày........tháng.........năm..........

| Người ghi sổ (Ký, họ tên) - Số chứng chỉ hành nghề; - Đơn vị cung cấp dịch vụ kế toán | Kế toán trưởng (Ký, họ tên) | Giám đốc (Ký, họ tên, đóng dấu) |

Đối với người ghi sổ thuộc các đơn vị dịch vụ kế toán phải ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán. Người lập biểu là cá nhân hành nghề ghi rõ Số chứng chỉ hành nghề.

2.2. Mẫu sổ quỹ tiền mặt theo Thông tư 133

| Đơn vị: ............................. Địa chỉ: ........................... | Mẫu số S04a-DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

SỔ QUỸ TIỀN MẶT

Loại quỹ: .........

| Ngày, tháng ghi sổ | Ngày, tháng chứng từ | Số hiệu chứng từ | Diễn giải | Sổ tiền | Ghi chú | |||

| Thu | Chi | Thu | Chi | Tồn | ||||

| A | B | E | 1 | 2 | 3 | G | ||

- Sổ này có .... trang, đánh số từ trang 01 đến trang ...

- Ngày mở sổ: .......

Ngày ... tháng ... năm ...

| Người lập biểu (Ký, họ tên) | Kế toán trưởng (Ký, họ tên) | Người đại diện theo pháp luật (Ký, họ tên, đóng dấu) |

Ghi chú: Đối với trường hợp thuê dịch vụ làm kế toán, làm kế toán trưởng thì phải ghi rõ số Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị cung cấp dịch vụ kế toán.

2.3. Mẫu sổ quỹ tiền mặt bằng excel

3. Cách lập sổ quỹ tiền mặt bằng excel

Kế toán cần tiến hành thực hiện các thao tác sau để có thể lập được sổ quỹ tiền mặt trên excel:

- Cơ sở chuẩn bị: Dữ liệu tiền mặt trong sổ kế toán chung

- Số dư đầu kỳ: Căn cứ vào sổ quỹ kỳ trước lấy số dư cuối kỳ

- Công thức lập sổ: Hàm IF

- Ghi thông tin vào sổ kế toán chung như các nghiệp vụ kinh tế liên quan đến tăng, giảm tiền mặt vào sổ quỹ tiền mặt.

- Trên sổ kế toán chung, một nghiệp vụ kế toán liên quan đến tiền mặt được ghi nhận vào tài khoản 111, là tham số điều kiện để tính hàm "IF".

- Sử dụng hàm IF trong Excel trên sổ quỹ như sau:

Công thức: =IF(Logical_test, [value_if_true] [value_if_false])

Tại đó:

- Logical_test là điều kiện xuất hiện trên sổ kế toán chung, số tài khoản của tiền mặt là TK 111.

- Value_if_true: Nếu giá trị trả về của biểu thức điều kiện là true thì đây là giá trị trả về, bao gồm cả điều kiện thỏa mãn tại dòng mà tài khoản 111 xuất hiện trên sổ kế toán chung.

- Value_if_false: Nếu biểu thức trả về điều kiện false thì không thỏa mãn điều kiện này, TK 111 sẽ không xuất hiện trên dòng nhật ký chung, do không có kết quả nên dòng để trống.

Cuối cùng, kế toán đưa số liệu liên quan đến tiền mặt từ tài khoản 1111 vào sổ quỹ.

https://kynangketoan.vn/review-hoc-ke-toan-online-o-dau-tot-nhat.html

4. Hướng dẫn cách ghi sổ quỹ tiền mặt

Để ghi sổ quỹ tiền mặt đúng theo quy định, kế toán thực hiện ghi như sau (Theo mẫu Thông tư 200):

- Điền đầy đủ Tên Đơn vị cùng Địa chỉ.

- Thông tin về Loại quỹ.

- Cột A: Ngày tháng ghi sổ khi phát sinh nghiệp vụ.

- Cột B: Ngày tháng trên chứng từ (Phiếu thu - chi)

- Cột C, D: Số hiệu chứng từ của Phiếu thu - chi.

- Cột E: Diễn giải nội dung nghiệp vụ giao dịch phát sinh.

- Cột 1: Số tiền mặt đã thu.

- Cột 2: Số tiền mặt đã chi.

- Cột 3: Số tiền mặt còn tồn cuối ngày. Tiền mặt còn tồn cuối ngày phải trung khớp với số tiền mặt doanh nghiệp hiện đang có.

- Cột G: Kế toán kiểm tra định kỳ, đối chiếu giữa sổ quỹ tiền mặt với sổ kế toán chi tiết quỹ tiền mặt, sau đó kế toán xác nhận vào cột ghi chú này.

- Thông tin về Số trang của sổ và Ngày mở sổ quỹ tiền mặt.

- Chữ ký của Người ghi sổ, Kế toán trưởng và Giám đốc (có đóng dấu).

5. Cách kiểm tra sổ quỹ tiền mặt

Để biết sổ quỹ tiền mặt hay số liệu phản ánh trên TK 111 có đúng hay không, kế toán cần kiểm tra số dư và số liệu phát sinh trong TK 111 trên Bảng cân đối số phát sinh TK 111 với sổ cái TK 111 và Sổ quỹ tiền mặt.

Tong đó phải thỏa mãn:

Số dư đầu kỳ của sổ cái TK 1111 = Kết quả Bảng cân đối kế toán TK 1111 với số dư nợ đầu kỳ của tài khoản = Số dư đầu kỳ của sổ quỹ tiền mặt;

Nợ TK 1111 = Nợ TK 1111 trong Bảng cân đối kế toán = Nợ Sổ quỹ tiền mặt;

Số dư cuối kỳ trong Sổ cái TK 1111 = Số dư cuối kỳ TK 1111 trong Bảng cân đối kế toán = Số dư cuối kỳ trong Sổ quỹ tiền mặt;

Kiểm tra số dư hàng ngày của TK 1111 có bị âm hay không. Nếu là số âm, hãy nhập giao dịch thanh toán trước, sau đó nhập giao dịch kế hoạch thanh toán.

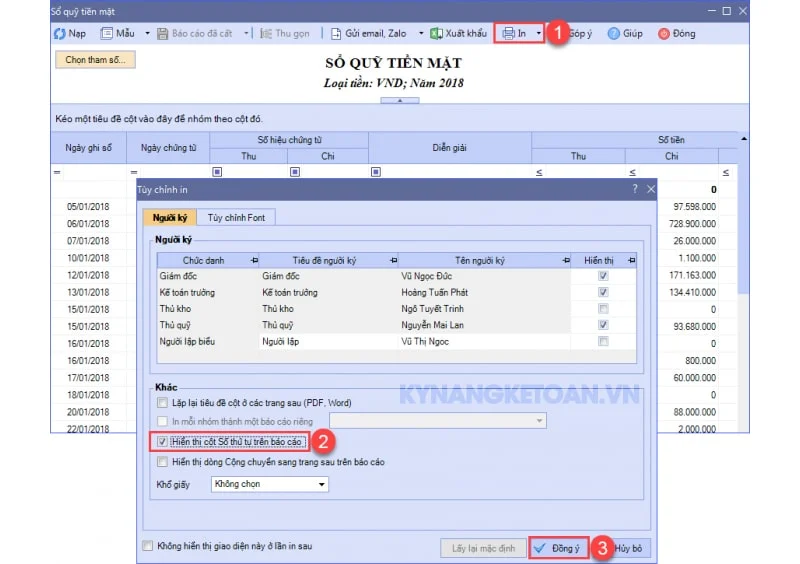

6. Hướng dẫn in sổ quỹ tiền mặt trên MISA

Bước 1: Mở Sổ quỹ tiền mặt cần in

Bước 2: Chọn mục “In”

Bước 3: Chọn “Hiển thị cột STT trên báo cáo”

Bước 4: Chọn “Đồng ý” để tiến hành in sổ quỹ tiền mặt trên MISA

Lập sổ quỹ tiền mặt là công việc mà mọi kế toán đều phải nắm rõ và thao tác ghi sổ chính xác. Doanh nghiệp thực hiện tốt nghiệp vụ này là một trong những yếu tố quan trọng để đánh giá kết quả hoạt động kinh doanh của mình.

Trên đây là những thông tin cần biết về sổ quỹ tiền mặt, mẫu và cách ghi sổ quỹ tiền mặt. Mong rằng những chia sẻ của Kỹ Năng Kế Toán trong bài viết sẽ hữu ích với bạn đọc!

Tham khảo thêm:

Bài viết liên quan

Cách Xuất Hóa Đơn Điện Tử - Tất Tần Tật Các Trường Hợp

Quy trình xuất hóa đơn điện tử là công việc cơ bản mà kế toán nào cũng phải nắm rõ. Nếu bạn còn thắc ...

Chứng Thư Số Là Gì? Những Thông Tin Cần Biết Về Chứng Thư Số

Chứng thư số không còn xa lạ với đối với các công ty, doanh nghiệp, cá nhân và một số tổ chức khác. ...

![[Review] Ngành Kế Toán Là Gì? Học Ở Đâu? Ra Làm Gì? Mức Lương?](https://kynangketoan.vn/thumbnails/posts/large/wp-content/uploads/review-nganh-ke-toan-la-gi.jpg.webp)

[Review] Ngành Kế Toán Là Gì? Học Ở Đâu? Ra Làm Gì? Mức Lương?

Ngành kế toán là gì ? Muốn học kế toán ở đâu tốt? Học kế toán ra thì làm gì ? Mức lương kế toán có ...

Top 5 Khóa Học Kế Toán Xây Dựng Cho Người Mới Bắt Đầu Tốt Nhất

Công việc của kế toán xây dựng cần làm những gì, kế toán xây dựng có khác với kế toán thương mại, ...

Cách Tính Thuế GTGT Theo Phương Pháp Khấu Trừ

Khi đi đến các nhà hàng, trung tâm thương mại,... mua sắm, ăn uống, vui chơi chắc chắn bạn đã gặp ...

Kế Toán Thuế Là Gì? Những Điều Cần Biết Về Kế Toán Thuế

Kế toán Thuế là một trong những công việc của kế toán trong doanh nghiệp. Vị trí đòi hỏi chuyên môn ...