Điều kiện uỷ quyền quyết toán thuế TNCN theo quy định mới nhất

Trong quá trình quyết toán thuế thu nhập cá nhân thường phát sinh ra nhiều vướng mắc, nhất là về đối tượng quyết toán thuế TNCN và quy trình quyết toán. Trong một số trường hợp nhất định người nộp thuế không thể tự mình thực hiện quyết toán thuế được, buộc phải uỷ quyền quyết toán thuế. Vậy điều kiện để quyết toán và quy định quyết toán thuế là gì?

>>>Xem thêm: Mức phạt vi phạm về báo cáo tài chính

1. Các trường hợp được uỷ quyền quyết toán thuế TNCN

Cá nhân có thu nhập từ tiền lương, tiền công ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay trong các trường hợp sau:

- Cá nhân chỉ có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 (ba) tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm ủy quyền quyết toán thuế, kể cả trường hợp không làm việc đủ 12 (mười hai) tháng trong năm. bằng kế toán trưởng

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 (ba) tháng trở lên tại một tổ chức, cá nhân trả thu nhập và thực tế đang làm việc tại đó vào thời điểm ủy quyền quyết toán thuế, kể cả trường hợp không làm việc đủ 12 (mười hai) tháng trong năm, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng đã được đơn vị trả thu nhập khấu trừ thuế 10% mà không có yêu cầu quyết toán thuế đối với phần thu nhập này.

- Cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới trong trường hợp tổ chức cũ thực hiện chia, tách, hợp nhất, sáp nhập, chuyển đổi doanh nghiệp. Cuối năm người lao động có ủy quyền quyết toán thuế thì tổ chức mới phải thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức cũ đã cấp cho người lao động (nếu có) để làm căn cứ tổng hợp thu nhập, số thuế đã khấu trừ và quyết toán thuế thay cho người lao động. học kế toán thuế online

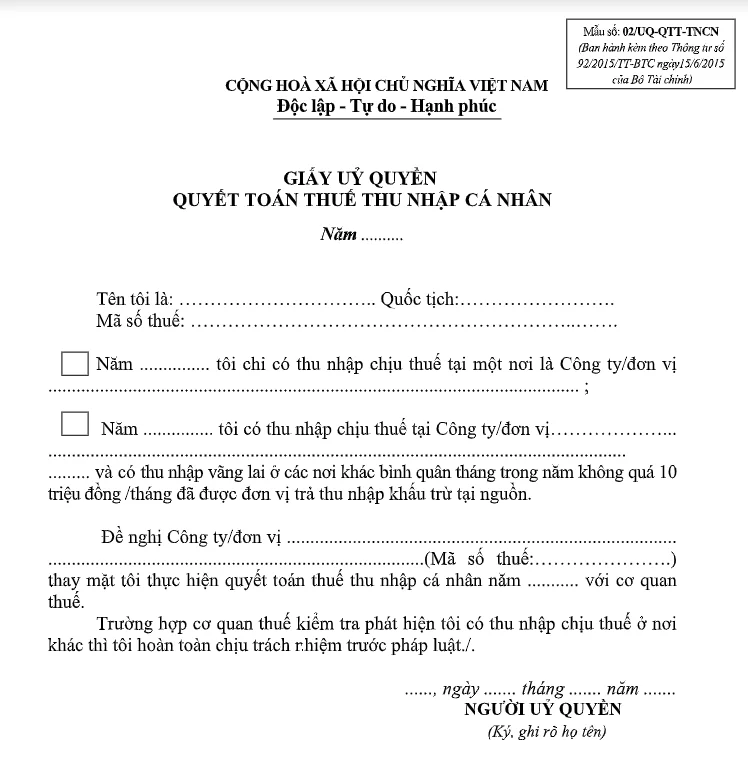

- Cá nhân ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thay theo mẫu số 02/UQ-QTT-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC

2. Các trường hợp không được uỷ quyền quyết toán thuế TNCN

- Cá nhân ký hợp đồng lao động từ 3 tháng trở lên tại từ 2 nới trở lên.

- Cá nhân đã được tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ thuế TNCN thì không ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập (trừ trường hợp tổ chức, cá nhân trả thu nhập đã thu hồi và hủy chứng từ khấu trừ thuế đã cấp cho cá nhân).

- Cá nhân có thu nhập từ tiền lương, tiền công không đảm bảo điều kiện được ủy quyền như sau:

+ Cá nhân chỉ có thu nhập vãng lai đã khấu trừ thuế theo tỷ lệ 10% (kể cả trường hợp có thu nhập vãng lai duy nhất tại một nơi) thì cá nhân không uỷ quyền quyết toán. dạy kế toán online

+ Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị, đồng thời có thu nhập vãng lai chưa khấu trừ thuế (bao gồm trường hợp chưa đến mức khấu trừ và đã đến mức khấu trừ nhưng không khấu trừ) thì cá nhân không ủy quyền quyết toán thuế.

Xử lý trường hợp đã quyết toán thay cho đối tượng không đủ điều kiện ủy quyền:

Cá nhân sau khi đã ủy quyền quyết toán thuế, tổ chức, cá nhân trả thu nhập đã thực hiện quyết toán thuế thay cho cá nhân, nếu phát hiện cá nhân thuộc diện trực tiếp quyết toán thuế với cơ quan thuế thì tổ chức, cá nhân trả thu nhập không điều chỉnh lại quyết toán thuế TNCN, chỉ cấp chứng từ khấu trừ thuế cho cá nhân theo số quyết toán và ghi vào góc dưới bên trái của chứng từ khấu trừ thuế nội dung: “Công ty … đã quyết toán thuế TNCN thay cho Ông/Bà …. (theo ủy quyền) tại dòng (số thứ tự) … của Phụ lục Bảng kê 05-1/BK-QTT-TNCN” để cá nhân trực tiếp quyết toán thuế với cơ quan thuế.

Nguồn tham khảo: Kế toán Lê Ánh

Mong bài viết của kỹ năng kế toán sẽ hữu ích với bạn!

>>>Bài viết tham khảo: Học kế toán tổng hợp thực hành ở đâu tốt nhất

Bài viết liên quan

Chi phí trước khi thành lập có được tính vào làm chi phí hợp lý

Khi thành lập ra một doanh nghiệp hay một công ty phải chuẩn bị rất nhiều thứ, tốn rất nhiều các ...

Mức phạt vi phạm về báo cáo tài chính

Lập Báo cáo tài chính (BCTC) kế toán phải chú ý tuân thủ những nguyên tắc kế toán nhất định. Khi vi ...

Chế độ bảo hiểm xã hội với lao động người nước ngoài

Những lao động là người nước ngoài sẽ được hưởng chế độ BHXH bắt buộc như thế nào? Có phải tất cả ...

Cách khắc phục các trường hợp thường xảy ra khi nộp thuế điện tử

Khi nộp thuế điện tử các doanh nghiệp thường mắc phải những lỗi gì? Cách khắc phục như thế nào? Bài ...

Hạch toán tài khoản thuế xuất khẩu mới nhất

Thuế xuất khẩu được hạch toán như thế nào? Nguyên tắc kế toán khi hạch toán , nội dung kết cấu của ...

Điều kiện để chi phí lãi vay hợp lý được trừ khi tính thuế TNDN

Khoản chi phí lãi vay là khoản chi phí khá phổ biến, đa phần các doanh nghiệp hiện nay thường vay ...