Hộ kinh doanh phải nộp các loại thuế gì trong một năm

Hộ kinh doanh là hình thức kinh doanh khá phổ biến tại nước ta. Hình thức các chính sách, chế độ kế toán của hộ kinh doanh cũng đơn giản hơn doanh nghiệp. Trong năm hộ gia đình cần phải thực hiện những công việc kế toán và phải nộp những khoản thuế nào? Các bạn cùng tham khảo chi tiết vấn đề trong bài viết Hộ kinh doanh phải nộp các loại thuế gì trong một năm của kỹ năng kế toán.học kế toán trên mạng

Hộ kinh doanh là gì? Các khoản thuế hộ kinh doanh phải nộp trong năm.

Khoản 1 Điều 66 Nghị định 78/2015/NĐ-CP quy định về hộ kinh doanh như sau: Hộ kinh doanh do một cá nhân hoặc một nhóm người gồm các cá nhân là công dân Việt Nam đủ 18 tuổi, có năng lực hành vi dân sự đầy đủ hoặc một hộ gia đình làm chủ, chỉ được đăng ký kinh doanh tại một địa điểm, sử dụng dưới 10 lao động và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh.

Do vậy chế độ thuế, lệ phí của hộ kinh doanh đơn giản hơn doanh nghiệp cụ thể gồm: Lệ phí môn bài, thuế giá trị gia tăng, thuế thu nhập cá nhân. chứng chỉ tin học văn phòng

1.Lệ phí môn bài đối với hộ kinh doanh

Lệ phí môn bài là khoản hộ kinh doanh phải nộp gần đầu năm, cũng tương tự như các loại hình kinh doanh khác.

Hộ kinh doanh phải thực hiện khai, nộp lệ phí môn bài, trừ các trường hợp được miễn lệ phí môn bài sau đây:

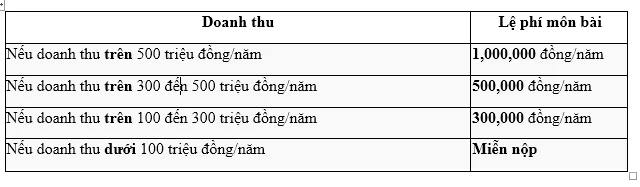

- Hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống. Mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân, nhóm cá nhân, hộ gia đình được miễn lệ phí môn bài là tổng doanh thu tính thuế thu nhập cá nhân theo quy định của pháp luật về thuế thu nhập cá nhân;

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh không thường xuyên; không có địa điểm kinh doanh cố định. địa chỉ học kế toán ở cầu giấy

Tùy theo doanh thu của hộ kinh doanh mà mức nộp lệ phí môn bài khác nhau như sau:

Thời hạn nộp lệ phí môn bài:

- Hộ kinh doanh phải khai lệ phí môn bài một lần khi mới ra hoạt động, kinh doanh, chậm nhất là vào ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh; học logistics

- Trường hợp mới thành lập nhưng chưa hoạt động sản xuất kinh doanh thì phải khai lệ phí môn bài trong thời hạn 30 ngày kể từ ngày được cấp Giấy chứng nhận đăng ký hộ kinh doanh;

- Thời hạn nộp lệ phí môn bài đối với hộ kinh doanh đang hoạt động chậm nhất là ngày 30 tháng 01 hàng năm.

Lưu ý:

- Nếu đăng ký kinh doanh và được cấp các mã số thuế trong thời gian 6 tháng đầu năm thì nộp mức lệ phí môn bài cả năm;

- Nếu đăng ký kinh doanh và được cấp các mã số thuế trong thời gian 6 tháng cuối năm thì nộp 50% mức lệ phí môn bài cả năm;

Trường hợp hộ kinh doanh có thay đổi doanh thu thì căn cứ để xác định mức thu lệ phí môn bài là doanh thu của năm trước liền kề năm tính lệ phí môn bài.

Trường hợp hộ kinh doanh mới ra kinh doanh trong năm thì mức doanh thu làm cơ sở xác định mức thu lệ phí môn bài là doanh thu của năm tính thuế theo quy định của pháp luật về thuế thu nhập cá nhân.

2.Thuế giá trị gia tăng đối với hộ kinh doanh

Hộ kinh doanh nộp thuế giá trị gia tăng khi có doanh thu từ 100 triệu đồng/năm trở lên. Hộ kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống thì không phải nộp thuế giá trị gia tăng.

Thời hạn nộp hồ sơ khai thuế giá trị gia tăng: chậm nhất là ngày 15 tháng 12 của năm trước năm tính thuế.

Công thức tính thuế giá trị gia tăng cho hộ kinh doanh:

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT X Tỷ lệ thuế GTGT

Tỷ lệ thuế giá trị gia tăng tùy thuộc vào ngành nghề và lĩnh vực kinh doanh, cụ thể:

- Phân phối, cung cấp hàng hoá: 1%;

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

- Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu: 3%;

- Hoạt động kinh doanh khác: 2%;

- Hoạt động cho thuê tài sản: 5%.

3.Thuế thu nhập cá nhân đối với hộ kinh doanh

TH1: Nếu hộ kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống thì không phải nộp thuế thu nhập cá nhân.

- Trường hợp cá nhân nộp thuế khoán kinh doanh không trọn năm (không đủ 12 tháng trong năm dương lịch) thì mức doanh thu 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân là doanh thu tính thuế thu nhập cá nhân của một năm (12 tháng); doanh thu tính thuế thực tế để xác định số thuế phải nộp trong năm là doanh thu tương ứng với số tháng thực tế kinh doanh. (Tham khảo ví dụ 1).

- Trường hợp cá nhân nộp thuế khoán đã được cơ quan thuế thông báo số thuế khoán phải nộp, nếu kinh doanh không trọn năm thì cá nhân được giảm thuế khoán phải nộp tương ứng với số tháng ngừng/nghỉ kinh doanh trong năm.

TH2: Hộ kinh doanh có doanh thu từ 100 triệu đồng/năm trở lên thì phải khai nộp thuế thu nhập cá nhân.

Công thức tính thuế thu nhập cá nhân trong hộ kinh doanh:

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN X Tỷ lệ thuế TNCN

Trong đó

- Doanh thu tính thuế giá trị gia tăng và doanh thu tính thuế thu nhập cá nhân là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Trường hợp cá nhân nộp thuế khoán có sử dụng hóa đơn của cơ quan thuế thì doanh thu tính thuế được căn cứ theo doanh thu khoán và doanh thu trên hóa đơn.

- Tỷ lệ thuế thuế thu nhập cá nhân tùy thuộc vào ngành nghề và lĩnh vực kinh doanh, cụ thể:

+ Phân phối, cung cấp hàng hoá: 0,5%;

+ Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 2%;

+ Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu: 1,5%;

+ Hoạt động kinh doanh khác: 1%;

+ Hoạt động cho thuê tài sản, làm đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp: 5%.

Thời hạn nộp hồ sơ khai thuế thu nhập cá nhân: chậm nhất là ngày 15 tháng 12 của năm trước năm tính thuế.

Trên đây là câu trả lời câu hỏi hộ kinh doanh phải nộp các loại thuế nào trong một năm được biên soạn bới đội ngũ admin của Kỹ năng kế toán. Mong bài viết trên giúp ích cho bạn đọc, giúp bạn hoàn thành chính xác và hiệu quả công việc kế toán của mình.

>>>>>Bài viết liên quan: Chế độ kế toán của hộ kinh doanh mới nhất

Kỹ năng kế toán chúc bạn thành công!

Để hiểu rõ và nắm bắt hệ thống được các công việc của kế toán cần làm trong doanh nghiệp, ngoài việc tự trau dồi thêm kiến thức kế toán, các bạn cũng nên tham khảo thêm các khóa học kế toán tổng hợp thực hành tại đây: học kế toán tổng hợp thực hành ở đâu tốt nhất

Bài viết liên quan

Hướng dẫn hạch toán chi phí giá vốn hàng bán chuẩn theo thông tư 200

Giá vốn hàng bán được sử dụng để xác định kết quả kinh doanh là toàn bộ chi phí kinh doanh liên quan ...

Hướng dẫn chi tiết hạch toán chiết khấu thương mại

Chiết khấu thương mại là khoản chi phí khá thường xuyên trong các doanh nghiệp kinh doanh và sản ...

Chia sẻ kinh nghiệm làm kế toán tiền lương

Kế toán tiền lương là một vị trí vô cùng quan trọng. Bất cứ một tổ chức hay doanh nghiệp nào cũng ...

Hướng dẫn chi tiết hạch toán vay và nợ thuê tài chính theo thông tư 200

Cách hạch toán tài khoản vay và nợ thuê tài chính theo thông tư 200 theo như thế nào? Khi hạch toán ...

Phương pháp tính thuế tiêu thụ đặc biệt mới nhất

Thuế tiêu thụ đặc biệt là một sắc thuế có hiệu suất cao, là công cụ đảm bảo nguồn thu quan trọng của ...

23 trường hợp được miễn thuế xuất nhập khẩu mới nhất

Khi tìm hiểu về thuế xuất nhập khẩu câu hỏi được nhiều bạn quan tâm đó là hàng hóa nào thuộc diện ...