Chế độ kế toán của hộ kinh doanh mới nhất

Quy định về chế độ kế toán của hộ kinh doanh theo quy định bao gồm những phần nào. Các bạn cùng kỹ năng kế toán tham khảo bài viết sau nhé. hoc ke toan online

A.Về Thu nhập và Chi phí

I. Doanh thu

1.Doanh thu là số tiền bán sản phẩm, hàng hoá, tiền cung ứng dịch vụ (bao gồm cả các khoản phụ thu và phí thu thêm ngoài giá bán hàng hoá, cung ứng dịch vụ mà cơ sở kinh doanh được hưởng) đã thu hoặc chưa thu tiền được người mua chấp nhận thanh toán.

2.Doanh thu để tính thu nhập chịu thuế: học tin học văn phòng ở đâu tốt nhất

a) Đối với hộ kinh doanh thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ thuế là giá bán chưa có thuế GTGT;

b) Đối với hộ kinh doanh thuộc đối tượng nộp thuế GTGT theo phương pháp trực tiếp trên giá trị gia tăng là tổng giá thanh toán ghi trên hoá đơn mua hàng có cả thuế GTGT.

II. Chi phí sản xuất, kinh doanh:

1.Chi phí sản xuất, kinh doanh là những khoản chi phí liên quan trực tiếp đến sản xuất, kinh doanh.

2.Các khoản chi phí sản xuất, kinh doanh được trừ vào doanh thu để xác định thu nhập chịu thuế phải là những khoản chi phí thực tế phát sinh và có đầy đủ chứng từ hợp pháp, hợp lệ chứng minh.

3.Nội dung chi phí sản xuất, kinh doanh của hộ kinh doanh gồm các khoản:

a) Khấu hao tài sản cố định; tuyển dụng chuyên viên nhân sự

b) Chi phí nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hoá, dịch vụ mua ngoài thực tế đã sử dụng vào sản xuất, kinh doanh có liên quan đến doanh thu để tính thu nhập chịu thuế:

- Đối với hộ kinh doanh thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ thuế, giá trị vật tư, tài sản, hàng hoá, dịch vụ mua vào là giá mua thực tế chưa có thuế GTGT;

- Đối với hộ kinh doanh thuộc đối tượng nộp thuế GTGT theo phương pháp trực tiếp tính trên GTGT và các mặt hàng thuộc diện không chịu thuế GTGT, giá trị vật tư, tài sản, hàng hoá, dịch vụ mua vào là tổng giá thanh toán ghi trên hoá đơn mua hàng bao gồm cả thuế GTGT. học thanh toán quốc tế

c) Tiền công và các khoản có tính chất tiền công trả cho lao động thuê ngoài;

d) Tiền thuê nhà, các khoản thuế, phí và lệ phí hộ kinh doanh phải nộp (Không kể phần thuế thu nhập doanh nghiệp và các khoản tiền phạt):

- Tiền thuê nhà, thuê chỗ bán hàng được tính theo số tiền trả hàng tháng hoặc hàng quý. Đối với những hộ trả trước tiền thuê nhà, thuê chỗ bán hàng cho nhiều năm thì phải tính ra số tiền trả 1 năm, 1 tháng để có căn cứ tính vào chi phí.

- Các khoản thuế, phí và lệ phí phải nộp tính vào chi phí gồm:

+ Thuế GTGT (chỉ các hộ thuộc đối tượng nộp thuế GTGT theo phương pháp tính trực tiếp trên GTGT mới được tính số thuế GTGT đầu ra vào chi phí sản xuất, kinh doanh);

+ Các khoản thuế khác và các khoản phí, lệ phí phải nộp.

e) Lãi tiền vay phải trả cho Ngân hàng và các đối tượng khác. Lãi suất tiền vay trả cho đối tượng khác không vượt quá lãi suất trần do Ngân hàng Nhà nước quy định cho các tổ chức tín dụng.

f) Các khoản chi phí khác đã sử dụng cho sản xuất, kinh doanh.

Đối với các chi phí vừa dùng cho sản xuất, kinh doanh vừa dùng cho sinh hoạt của các hộ (như điện, nước, điện thoại,..) thì căn cứ vào tỷ lệ dùng vào sản xuất, kinh doanh và sinh hoạt để phân bổ chi phí.

III.Chi phí khấu hao tài sản cố định

1.Tài sản cố định là những tài sản có giá trị đơn vị từ 5.000.000đ trở lên và thời gian sử dụng trên 1 năm.

2.Tài sản cố định của các hộ kinh doanh sử dụng vào sản xuất, kinh doanh gồm: Kiốt, nhà bán hàng, tủ quầy bầy hàng, bàn tủ, giường ghế, tivi, tủ lạnh, bộ dàn và thiết bị âm thanh, bồn bể chứa xăng dầu và thiết bị đo, đếm bán xăng dầu, nhà xưởng, máy móc thiết bị sản xuất...có đủ tiêu chuẩn là TSCĐ.

3.Các hộ kinh doanh chỉ được tính khấu hao đối với những tài sản cố định thuộc sở hữu của hộ sử dụng vào sản xuất, kinh doanh. Những tài sản cố định đi thuê không phải tính khấu hao. Tiền thuê tài sản cố định được tính vào chi phí kinh doanh.

4.Nguyên giá (hay giá trị) của tài sản cố định để làm căn cứ tính khấu hao được xác định như sau:

- Tài sản cố định mua sắm: Căn cứ vào hoá đơn mua tài sản để xác định nguyên giá (giá trị) của tài sản cố định;

- Tài sản cố định xây dựng mới: Căn cứ vào chi phí thực tế xây dựng tài sản cố định; Trường hợp không tính được chi phí thực tế xây dựng tài sản cố định thì căn cứ vào giá xây dựng do Nhà nước quy định theo từng cấp nhà, từng địa phương để xác định nguyên giá;

- Những tài sản cố định không có đủ chứng từ, hoá đơn làm căn cứ xác định nguyên giá thì căn cứ vào hiện trạng tài sản và giá của loại tài sản này hoặc tài sản tương tự đang bán trên thị trường để định giá.

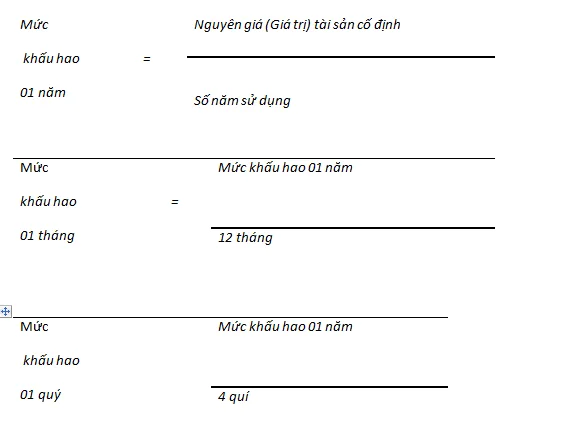

5.Cách tính khấu hao tài sản cố định:

- Căn cứ vào nguyên giá (Giá trị) của tài sản cố định, thời gian sử dụng ước tính để tính khấu hao:

- Khi tính mức khấu hao tài sản cố định năm, quý hoặc tháng nếu có số lẻ các hộ được phép làm tròn số.

- Số năm sử dụng tài sản cố định căn cứ vào thời gian sử dụng tài sản cố định quy định trong phụ lục kèm theo Quyết định số 166- 1999/QĐ-BTC ngày 30/12/1999 của Bộ Tài chính ban hành Chế độ quản lý, sử dụng và trích khấu hao tài sản cố định (Phụ lục số 03).

6.Nguyên tắc phân bổ khấu hao:

- Những tài sản cố định hoàn toàn dùng cho sản xuất, kinh doanh thì số khấu hao tính hết vào chi phí sản xuất, kinh doanh;

- Những tài sản vừa dùng cho kinh doanh vừa dùng cho sinh hoạt của các hộ:

+ Đối với nhà cửa: Căn cứ vào diện tích thực tế sử dụng cho sản xuất, kinh doanh để tính số khấu hao phân bổ cho sản xuất, kinh doanh;

+ Đối với những tài sản cố định khác: Căn cứ vào thời gian sử dụng của từng tài sản cho từng mục đích (sản xuất, kinh doanh hay cho sinh hoạt) để phân bổ khấu hao vào chi phí sản xuất, kinh doanh.

- Việc tính hoặc thôi không tính khấu hao tài sản cố định vào chi phí sản xuất, kinh doanh được thực hiện tròn tháng. Tài sản cố định tham gia hoặc ngừng tham gia vào sản xuất, kinh doanh tháng t thì tính hoặc thôi không tính khấu hao từ tháng t + 1. Số khấu hao từ tháng t + 1 được tính theo công thức:

| Số khấu hao trích tháng t | = | Số khấu hao đã trích tháng t -1 | + | Số khấu hao tăng trong tháng t | - | Số khấu hao giảm trong tháng t |

7.Các hộ kinh doanh phải lập danh mục những tài sản cố định sử dụng vào sản xuất, kinh doanh để đăng ký với cơ quan thuế trong đó ghi rõ tên, nguyên giá, thời gian sử dụng và mức khấu hao năm, tháng của từng tài sản cố định. Khi có tăng hoặc giảm tài sản cố định chủ hộ kinh doanh phải đăng ký tăng, giảm tài sản với cơ quan thuế và điều chỉnh mức tính khấu hao.

Điều 11- Thu nhập chịu thuế:

Thu nhập chịu thuế của hộ kinh doanh gồm:

- Thu nhập chịu thuế từ hoạt động sản xuất, kinh doanh bằng (=) doanh thu bán hàng, cung cấp dịch vụ trừ (-) các khoản chi phí hợp lý có liên quan đến doanh thu bán hàng, cung cấp dịch vụ;

- Thu nhập chịu thuế khác (nếu có).

B.Chứng từ kế toán

1.Chứng từ kế toán của hộ kinh doanh bao gồm:

- Chứng từ bên ngoài: Là chứng từ do hộ kinh doanh nhận được của các cơ quan, các tổ chức kinh tế, cá nhân bên ngoài lập như: Hoá đơn mua vật tư, tài sản cố định, hàng hoá, dịch vụ; Thông báo nộp thuế, Biên lai nộp thuế,...

- Chứng từ do hộ kinh doanh lập: Gồm hoá đơn GTGT, hoá đơn bán hàng, phiếu nhập kho, phiếu xuất kho, phiếu thu, phiếu chi và các chứng từ khác có liên quan đến hoạt động sản xuất, kinh doanh của hộ.

2.Mọi nghiệp vụ kinh tế, tài chính phát sinh trong hoạt động sản xuất, kinh doanh của hộ đều phải lập chứng từ kế toán.

Mọi số liệu ghi trên sổ kế toán phải có chứng từ kế toán hợp pháp, hợp lệ chứng minh. Chứng từ kế toán chỉ được lập 1 lần đúng với thực tế, thời gian và địa điểm mà nghiệp vụ kinh tế phát sinh bằng cách đặt giấy than viết 1 lần cho tất cả các liên. Tuỳ theo tính chất của sự việc và yêu cầu quản lý của Nhà nước, chứng từ kế toán phải lập theo mẫu quy định (chứng từ bắt buộc) hoặc mẫu hướng dẫn (chứng từ hướng dẫn). Đối với các chứng từ hướng dẫn, dựa trên cơ sở các tiêu thức hướng dẫn, các hộ kinh doanh có thể vận dụng phù hợp với đặc điểm sản xuất, kinh doanh của mình.

- Chứng từ kế toán hợp pháp là chứng từ lập đúng theo mẫu qui định, việc ghi chép trên chứng từ phải đúng nội dung, bản chất của nghiệp vụ kinh tế phát sinh và nghiệp vụ kinh tế này phù hợp với các quy định của pháp luật, có đủ chữ ký cần thiết và dấu của cơ sở kinh doanh (nếu có) theo quy định của từng loại chứng từ.

- Các chứng từ kế toán hợp lệ là chứng từ được lập đúng phương pháp, trình tự quy định cho từng loại chứng từ và phải ghi đầy đủ các yếu tố sau:

+ Tên gọi, ngày, tháng, năm lập và số hiệu của chứng từ;

+ Tên, địa chỉ hộ kinh doanh lập chứng từ;

+ Tên, địa chỉ hộ kinh doanh nhận chứng từ;

+ Tóm tắt nội dung nghiệp vụ kinh tế phát sinh;

+ Tên, nhãn hiệu, quy cách phẩm chất, số lượng, đơn giá, thành tiền của từng thứ vật tư, sản phẩm, hàng hoá, dịch vụ;

+ Tổng số tiền bằng số và chữ;

+ Chữ ký của người chịu trách nhiệm về tính chính xác, trung thực của nghiệp vụ kinh tế.

3.Tuỳ theo đặc điểm hoạt động sản xuất, kinh doanh, các hộ kinh doanh phải sử dụng một số chứng từ sau:

a- Các chứng từ bắt buộc

| - Hoá đơn GTGT áp dụng cho đối tượng nộp thuế GTGT theo phương pháp khấu trừ; | Mẫu số 01/GTKT-3LL và mẫu số 01/GTKT-2LN |

| - Hoá đơn bán hàng (áp dụng cho đối tượng nộp thuế GTGT theo phương pháp trực tiếp và loại hàng hoá, dịch vụ không thuộc diện chịu thuế GTGT); - Bảng kê thu mua nông sản, lâm sản, thuỷ sản,... của người trực tiếp sản xuất; | Mẫu số 02/GTTT-3LL và mẫu số 02/GTTT-2LN Mẫu số 04/GTTT |

| - Bảng kê bán lẻ hàng hoá, dịch vụ; | Mẫu số 05/GTTT |

| - Phiếu xuất kho kiêm vận chuyển nội bộ | Mẫu số 03 - VT |

| - Bảng thanh toán hàng đại lý, ký gửi | Mẫu 14 - BH |

| - Phiếu xuất kho hàng gửi bán đại lý | Mẫu 04-XKĐL-3LL |

| - Các loại vé (vé tàu, xe, vé vui chơi giải trí, vé gửi xe, trông đồ,..) | |

| b- Các chứng từ hướng dẫn | |

| - Phiếu nhập kho | Mẫu số 01- VT |

| - Phiếu xuất kho | Mẫu số 02- VT |

| - Bảng chấm công | Mẫu số 01 - LĐTL |

(Mẫu biểu và phương pháp ghi chép các hoá đơn và bảng kê xem phụ lục số 1)

Tất cả các loại hoá đơn và các chứng từ liên quan đến việc bán hàng, cung ứng dịch vụ đều do Bộ Tài chính thống nhất in ấn và phát hành, các hộ kinh doanh phải mua từ cơ quan thuế.

>>>>>Bài viết được xem nhiều: học kế toán thực hành ở đâu tốt

Kỹ năng kế toán chúc bạn thành công!

Bài viết liên quan

Thủ tục hưởng chế độ thai sản với lao động nữ sinh con mới nhất

Thủ tục hưởng chế độ thai sản với lao động nữ sinh con mới nhất các chị em thuộc đối tượng hưởng chế ...

Hạch toán chi tiết tiền đang chuyển áp dụng theo thông tư 200 /2014/TT-BTC

Như thế nào là tiền đang chuyển? Hạch toán, định khoản tiền đang chuyển theo thông tư ...

Quy trình giải thể doanh nghiệp

Trong kinh doanh không ai muốn bị giải thể, tuy nhiên trong một số trường hợp nhất định doanh nghiệp ...

Các chứng chỉ tin học quốc tế nên có

Cùng với sự phát triển của công nghệ thông tin 4.0, sự phát triển nhu cầu học kỹ năng tin học văn ...

Mức thuế là gì? Các loại mức thuế Thuế hiện hành

Khái niệm mức thuế Mức thuế là yếu tố quan trọng nhất của một sắc thuế, có thể nói, đó là “linh hồn” ...

Nguyên tắc kế toán phải trả người lao động

Khoản phải trả người lao động là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ sự kiện nợ người ...