Hướng dẫn hạch toán các nghiệp vụ nhập hàng đầy đủ nhất

Khi mua hàng về cần phải chuẩn bị những chứng từ kế toán gì? Hàng về nhập kho hạch toán các nghiệp vụ nhập hàng cụ thể như thế nào? Hàng mua được ghi nhận khi hàng hóa đã chuyển giao quyền sở hữu từ bên bán sang bên mua, bên mua đã thanh toán tiền hoặc chấp nhận thanh toán. Bài viết sau kỹ năng kế toán sẽ cung cấp đến đọc hạch toán các nghiệp vụ nhập hàng đầy đủ nhất.

I.Các chứng từ kế toán mà kế toán phải tập hợp trong nghiệp vụ mua hàng:

Các chứng từ kế toán mà kế toán phải tập hợp trong nghiệp vụ mua hàng:

a) Chứng từ kế toán đối với hàng mua trong nước:

+ Hợp đồng kinh tế/ Đơn đặt hàng

+ Báo giá, Phiếu yêu cầu, đề xuất của bộ phận quản lý kho hàng hóa, Biên bản bàn giao hàng hoá, Phiếu xuất kho của Nhà cung cấp...

+ Hóa đơn GTGT mua hàng

+ Biên bản thanh lý Hợp đồng kinh tế

+ ….. nguyên lý kế toán ứng dụng

b) Chứng từ kế toán đối với hàng nhập khẩu

+ Hợp đồng ngoại (Contract)

+ Hóa đơn bên bán (Invoice)

+ Các giầy tờ khác của lô hàng như : Chứng nhận xuất xứ, tiêu chuẩn chất lượng…

+ Các hóa đơn dịch vụ liên quan đến hoạt động nhập khẩu như : bảo hiểm, vận tải quốc tế, vận tải nội địa, kiểm hóa, nâng hạ, phí chứng từ, lưu kho …nghề nhân sự

+ Tờ khai hải quan và các phụ lục

+ Giấy nộp tiền vào NSNN

+ Thông báo nộp thuế

+ Lệnh chi/ UNC thanh toán công nợ ngoại tệ người bán

II.Hướng dẫn hạch toán một số nghiệp vụ kinh tế trong phần hành nhập hàng

1.Ghi nhận Giá trị hàng mua - căn cứ vào Hoá đơn từ Người Bán khóa học xuất nhập khẩu chuyên sâu

Nợ TK156 (1561)

Nợ TK1331(nếu có)

Có TK1111(Phiếu Thu)

Có TK1121 (Báo Nợ)

Có TK331 (Chi tiết theo dõi) học thực hành kế toán ở đâu

2.Phản ánh chi phí mua hàng phát sinh để hàng mua về tới DN (Nếu có)

Nợ TK156 (1562)

Nợ TK1331 (nếu có)

Có TK1111/ TK1121/ TK331

3.Nếu mua hàng trực tiếp nhập khẩu, ghi:

Nợ TK 156 - Hàng hoá (1561) (Giá mua cộng (+) Thuế nhập khẩu)

Có các TK 111, 112, 331,. . . học về xuất nhập khẩu online

Có TK 3333 - Thuế xuất, nhập khẩu (Chi tiết thuế nhập khẩu).

- Đồng thời phản ánh thuế GTGT của hàng nhập khẩu phải nộp Ngân sách Nhà nước, ghi:

Nợ TK 133 - Thuế GTGT được khấu trừ (1331)

Có TK 3331 - Thuế GTGT phải nộp (33312 - Thuế GTGT hàng nhập khẩu).

4.Trường hợp hàng mua nhập khẩu phải nộp thuế tiêu thụ đặc biệt hàng nhập khẩu, ghi:

Nợ TK 156 - Hàng hoá (1561) (Giá mua cộng (+) Thuế nhập khẩu và thuế tiêu thụ đặc biệt hàng nhập khẩu)

Có các TK 111, 112, 331,. . .

Có TK 3333 - Thuế xuất, nhập khẩu

Có TK 3332 - Thuế tiêu thụ đặc biệt.

Chú ý:

a) Trường hợp phát sinh công nợ phải trả người bán – TK331

Phải tiến hành kiểm tra mã NCC xem NCC đó đã có mã chưa?

+ Nếu trước đó chúng ta đã mua hàng của NCC này và đã PS công nợ thì chắc chắn NCC này đã có mã:

+ Nếu NCC này chưa có mã tức đây là lần đầu tiền chúng ta mua hàng và phát sinh công nợ thì kế toán phải tiến hành lập mã cho NCC này để theo dõi công nợ.

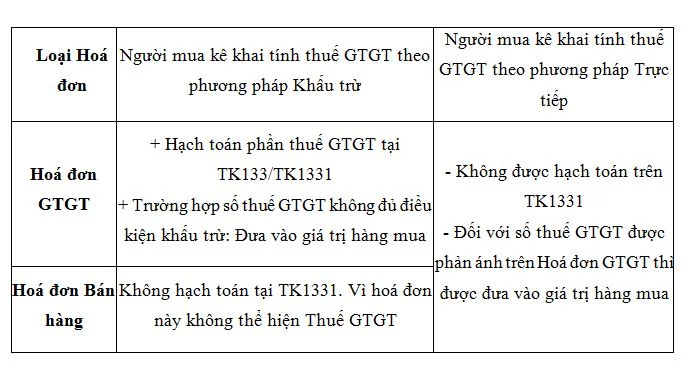

b) TK1331 – khi nào có, khi nào không?

5.Trường hợp đã nhận được hoá đơn của người bán nhưng đến cuối kỳ kế toán, hàng hoá chưa về nhập kho thì căn cứ vào hoá đơn, ghi:

Nợ TK 151 - Hàng mua đang đi đường

Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331,. . .

- Sang kỳ kế toán sau, khi hàng hoá mua ngoài đang đi đường về nhập kho, ghi:

Nợ TK 156 - Hàng hoá (1561)

Có TK 151 - Hàng mua đang đi đường.

6.Chiết khấu thương mại hàng mua được hưởng, ghi:

Nợ các TK 111, 112, 331,. . .

Có TK 156 - Hàng hoá (1561)

Có TK 133 - Thuế GTGT được khấu trừ (1331) (nếu có).

7.Giá trị của hàng hoá mua ngoài không đúng quy cách, phẩm chất theo hợp đồng kinh tế phải trả lại cho người bán, hoặc số tiền được giảm giá, ghi:

Nợ các TK 111, 112,. . .

Nợ TK 331 - Phải trả cho người bán

Có TK 156 - Hàng hoá (1561)

Có TK 133 - Thuế GTGT được khấu trừ (1331) (nếu có).

8.Hàng hoá bất động sản mua về để bán, ghi:

Nợ TK 156 - Hàng hoá (TK 1567 - Hàng hoá bất động sản - Giá mua chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ (1332)

Có các TK 111, 112, 331,. . .

- Các trường hợp liên quan trực tiếp đến việc mua hàng hoá bất động sản, ghi:

Nợ TK 156 - Hàng hoá (TK 1567 - Hàng hoá bất động sản)

Nợ TK 133 - Thuế GTGT được khấu trừ (1332)

Có các TK 111, 112, 331,. . .

- Trường hợp bất động sản đầu tư chuyển thành hàng tồn kho khi chủ sở hữu có quyết định sửa chữa, cải tạo, nâng cấp để bán:

+ Khi có quyết định sửa chữa, cải tạo, nâng cấp bất động sản đầu tư để bán, ghi:

Nợ TK 156 - Hàng hoá (TK 1567 - Hàng hoá bất động sản - Giá trị còn lại của BĐS đầu tư)

Nợ TK 214 - Hao mòn TSCĐ (2147) (Số hao mòn luỹ kế)

Có TK 217 - Bất động sản đầu tư (Nguyên giá).

+ Khi phát sinh các chi phí sửa chữa, cải tạo, nâng cấp triển khai cho mục địch bán, ghi:

Nợ TK 154 - Chi phí sản xuất, kinh doanh dỡ dang

Nợ TK 133 - Thuế GTGT được khấu trừ

Có các TK 111, 112, 152, 334, 331,. . .

+ Khi kết thúc giai đoạn sửa chữa, cải tạo, nâng cấp triển khai cho mục đích bán, kết chuyển toàn bộ chi phí ghi tăng giá trị hàng hoá bất động sản, ghi:

Nợ TK 156 - Hàng hoá (1567)

Có TK 154 - Chi phí sản xuất, kinh doanh dỡ dang.

- Trị giá hàng hoá xuất bán được xác định là tiêu thụ, căn cứ Hoá đơn GTGT hoặc Hoá đơn bán hàng, phiếu xuất kho, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 156 - Hàng hoá (1561).

Đồng thời kế toán phản ánh doanh thu bán hàng:

- Nếu doanh nghiệp nộp thuế GTGT tính theo phương pháp khấu trừ và hàng hoá xuất bán thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, ghi:

Nợ các TK 111, 112, 131,. . . (Tổng giá thanh toán)

Có các TK 511, 512 (Giá bán chưa có thuế GTGT)

Có TK 3331 - Thuế GTGT phải nộp (33311).

- Nếu hàng hoá thuộc đối tượng chịu thuế GTGT tính theo phương pháp trực tiếp và hàng hoá không thuộc đối tượng chịu thuế GTGT, ghi:

Nợ các TK 111, 112, 131,. . . (Tổng giá thanh toán)

Có các TK 511, 512,. . . (Tổng giá thanh toán).

Trên đây là Hướng dẫn hạch toán các nghiệp vụ nhập hàng đầy đủ nhất được biên soạn bởi đội ngũ admin của Kỹ năng kế toán. Mong bài viết trên giúp ích cho bạn đọc, giúp bạn hoàn thành chính xác và hiệu quả công việc kế toán của mình.

>>>>>Tham khảo thêm: 23 trường hợp được miễn thuế xuất nhập khẩu mới nhất

Kỹ năng kế toán chúc bạn thành công!

Để hiểu rõ và nắm bắt hệ thống được các công việc của kế toán cần làm trong doanh nghiệp, ngoài việc tự trau dồi thêm kiến thức kế toán, các bạn cũng nên tham khảo thêm các khóa học kế toán tổng hợp thực hành tại đây: học kế toán tổng hợp thực hành ở đâu tốt nhất

Bài viết liên quan

Những thay đổi của việc tăng mức lương cơ sở năm 2020

Ngày 12 / 11/2019, Quốc hội thông qua Nghị quyết số 86/2019/QH14 về dự toán ngân sách nhà nước năm ...

Một số lưu ý về kế toán thuế thu nhập doanh nghiệp

Khi làm kế toán chi phí thuế thu nhập doanh nghiệp bạn thường gặp những vướng mắc gì? Bạn có nhầm ...

Hướng dẫn tính thuế GTGT theo phương pháp khấu trừ

Luật thuế giá trị gia tăng (GTGT) quy định 2 phương pháp tính thuế: phương pháp khấu trừ thuế và ...

25 trường hợp người lao động được nghỉ vẫn hưởng nguyên lương

Trong nhiều trường hợp, người lao động được nghỉ vẫn được hưởng nguyên lương như: Những ngày nghỉ ...

Những lỗi cần tránh và mức xử phạt khi khởi tạo hóa đơn điện tử

Nhằm đảm bảo việc sử dụng hóa đơn điện tử được thuận lợi, doanh nghiệp đang và chuẩn bị sử dụng hóa ...

Những vấn đề cần lưu ý khi kê khai, nộp thuế tiêu thụ đặc biệt

Khi nào phải kê khai thuế tiêu thụ đặc biệt? Kê khai thuế tiêu thụ đặc biệt với cơ quan nào? Nộp hồ ...