Kế Toán Tiền Gửi Ngân Hàng - Những Kiến Thức Cần Biết

Trong quá trình hoạt động kinh doanh các doanh nghiệp, công ty sẽ cần phải làm việc với các ngân hàng. Vì vậy, kế toán tiền gửi ngân hàng là một trong những công việc vô cùng quan trọng. Bài viết dưới đây Kỹ Năng Kế Toán sẽ trình bày những kiến thức cần biết về kế toán tiền gửi ngân hàng.

»»» Học Thực Hành Kế Toán Ở Đâu Tốt?

1. Kế Toán Tiền Gửi Ngân Hàng Là Gì?

Kế toán tiền gửi ngân hàng là vị trí thực hiện các nhiệm vụ theo dõi toàn bộ các nghiệp vụ kinh tế phát sinh có liên quan đến ngân hàng như rút tiền gửi ngân hàng để về nhập quỹ tiền mặt, khách hàng trả nợ doanh nghiệp bằng tiền gửi ngân hàng, chuyển tiền gửi ngân hàng trả nợ cho người bán…

Kế toán tiền gửi ngân hàng sẽ quản lý các thông tin bằng giấy tờ như giấy ủy nhiệm chi, sao kê,... và được lập sổ quỹ để kiểm tra, đối chiếu với sổ phụ ngân hàng khi cần thống kê.

2. Chức Năng Nhiệm Vụ Của Kế Toán Tiền Gửi Ngân Hàng

Kế toán tiền gửi ngân hàng có chức năng nhiệm vụ như sau:

- Thực hiện kiểm tra tính hợp lý, hợp lệ của các loại chứng từ như giấy đề nghị tạm ứng, giấy đề nghị thanh toán, các loại hóa đơn, tiền lương công nhân viên,...

- Tiến hành trình báo lên cấp trên phê duyệt những giao dịch có liên quan đến ngân hàng.

- Lập ra ủy nhiệm chi, ủy nhiệm thu, giấy báo nợ, giấy báo có, Séc,...

- Lập hồ sơ vay vốn ngân hàng nếu doanh nghiệp cần, lập hồ sơ báo lãnh đạo, thực hiện mở L/C.

- Giám sát tình hình vay vốn ngân hàng của doanh nghiệp, nắm được mức lãi suất, thanh toán L/C.

- Thực hiện tiếp nhận các chứng từ do ngân hàng gửi đến doanh nghiệp, tiến hành đối soát, kiểm tra và sắp xếp hợp lý.

- Kiểm tra, giám sát các loại chứng từ như báo nợ, báo có, báo vay, trả ngân hàng.

- Định khoản các loại chứng từ như tiền gửi, tiền ký cược, khoản vay ngân hàng,...

- Thực hiện báo cáo theo như cấp trên yêu cầu.

»»» Review Khóa Học Kế Toán Tổng Hợp Online Tốt Nhất

3. Nguyên Tắc Kế Toán Tiền Gửi Ngân Hàng

Tài khoản 112 - tiền gửi ngân hàng dùng để phản ánh số hiện có và tình hình biến động của các khoản tiền gửi không kỳ hạn của doanh nghiệp tại ngân hàng. Nguyên tắc của kế toán tiền gửi ngân hàng là:

- Khi nhận được các chứng từ phía ngân hàng gửi đến thì kế toán cần phải kiểm tra, đối chiếu với chứng từ gốc đi kèm. Nếu thấy có sự chênh lệch số liệu giữa sổ kế toán của doanh nghiệp, số liệu ở chứng từ gốc so với số liệu trên chứng từ của ngân hàng thì cần báo cho ngân hàng để đối chiếu và xử lý kịp thời. Cuối tháng vẫn chưa xác định được nguyên nhân chênh lệch thì kế toán ghi sổ theo số liệu ngân hàng cung cấp trên giấy báo

Nợ, Có hoặc là bản sao kê. Số chênh lệch nếu có ghi vào bên Nợ TK 138 (1388) - phải thu khác nếu số liệu trên sổ kế toán lớn hơn sổ phụ ngân hàng hoặc ghi vào bên Có TK 338 (3388) nếu như số liệu trên sổ kế toán nhỏ hơn so với sổ phụ ngân hàng. Sau đó tiếp tục kiểm tra, đối chiếu, xác định nguyên nhân để điều chỉnh số liệu ghi sổ.

- Với những doanh nghiệp có tổ chức, bộ phận phụ thuộc không tổ chức kế toán riêng thì có thể mở tài khoản chuyên thu, chuyên chi hay là mở các tài khoản thanh toán để thuận tiện cho việc thực hiện giao dịch. Kế toán có nhiệm vụ mở sổ ghi chi tiết theo từng loại tiền gửi.

- Tổ chức hạch toán chi tiết số tiền gửi theo cho từng tài khoản ngân hàng giúp tiện cho kiểm tra, đối chiếu.

- Khoản thấu chi ngân hàng không được ghi âm trên tài khoản tiền gửi ngân hàng mà phải được phản ánh gần giống như khoản vay ngân hàng.

- Khi các giao dịch phát sinh bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo như nguyên tắc:

+ Bên Nợ TK 1122 tỷ giá giao dịch áp dụng là tỷ giá thực tế. Với trường hợp rút quỹ tiền mặt bằng ngoại tệ rồi gửi vào ngân hàng thì phải quy đổi ra đồng Việt Nam theo tỷ giá là tỷ giá ghi sổ kế toán TK 1122.

+ Bên Có TK 1122 tỷ giá áp dụng là tỷ giá bình quân gia quyền di động hoặc là tỷ giá giao dịch thực tế.

- Vàng tiền tệ được phản ánh trong tài khoản này là vàng được sử dụng với mục đích cất trữ giá trị, không bao gồm các loại vàng được phân loại là hàng tồn kho nhằm sử dụng để làm nguyên vật liệu sản xuất sản phẩm hay là hàng hóa để bán. Việc sử dụng và quản lý vàng tiền tệ phải được thực hiện theo quy định.

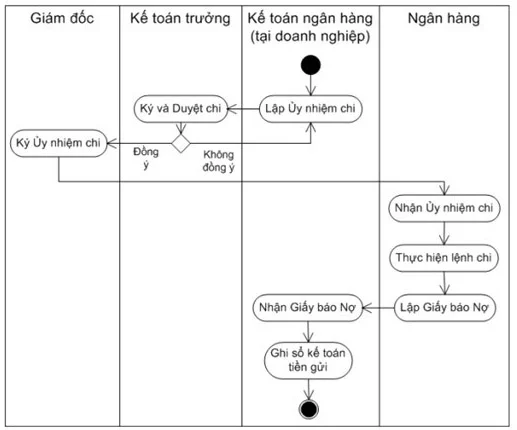

4. Quy trình kế toán tiền gửi ngân hàng

Quy trình kế toán tiền gửi ngân hàng diễn ra như sau:

5. Chứng từ kế toán liên quan đến tiền gửi ngân hàng

Các chứng từ kế toán là căn cứ để hạch toán tiền gửi ngân hàng gồm có:

Giấy báo Có, giấy báo Nợ, bản sao kinh doanh của ngân hàng kèm theo đó là các chứng từ gốc như ủy nhiệm chi, ủy nhiệm thu, các loại séc,...

6. Mô tả công việc kế toán tiền gửi ngân hàng

- Kế toán khi nhận được các chứng từ từ ngân hàng gửi đến làm căn cứ để hạch toán tiền gửi ngân hàng như giấy báo Có, Nợ hoặc là bản sao kinh doanh của ngân hàng đi kèm các chứng từ gốc thì phải tiến hành kiểm tra, đối chiếu tính hợp lý, hợp lệ của các chứng từ. Khi phát hiện có sự chênh lệch giữa các số liệu trên sổ ghi kế toán, số liệu ở chứng từ gốc so với số liệu trên chứng từ của ngân hàng thì phải tiến hành thông báo để ngân hàng cùng đối chiếu và xử lý kịp thời.

- Cuối tháng nếu chưa xác định được nguyên nhân dẫn đến sự chênh lệch thì kế toán ghi sổ theo như số liệu của ngân hàng trên giấy báo Có, Nợ hoặc bản sao kê. Nếu số liệu trên sổ kế toán lớn hơn sổ phụ ngân hàng thì số chênh lệch nếu có thì ghi vào bên Nợ TK 138 (1388) - phải thu khác hoặc ghi vào bên Có TK 338 (3388) nếu như số liệu trên sổ kế toán nhỏ hơn so với sổ phụ ngân hàng. Sau đó tiếp tục kiểm tra, đối chiếu, xác định nguyên nhân để điều chỉnh số liệu ghi sổ.

Trên đây là những thông tin cần biết liên quan đến kế toán tiền gửi ngân hàng. Qua những kiến thức mà Kỹ Năng Kế Toán chia sẻ trong bài viết các bạn có thể nắm bắt được các thông tin về kế toán tiền gửi ngân hàng, chức năng nhiệm vụ, nguyên tắc, quy trình và các chứng từ kế toán có liên quan.

Xem thêm:

- Các dạng bài tập nguyên lý kế toán có lời giải

- Hạch toán các nghiệp vụ nhập hàng đầy đủ nhất

- Các tài khoản được sử dụng trong kế toán bán hàng

Bài viết liên quan

Thuế Nhà Thầu Là Gì? Cách Hạch Toán Thuế Nhà Thầu Chi Tiết

Thuế nhà thầu không còn là loại thuế quá mới mẻ với các doanh nghiệp hiện nay nhưng thực tế để hạch ...

Cách Hạch Toán Tài Khoản 622 - Chi Phí Nhân Công Trực Tiếp

Tài khoản 622 - chi phí nhân công trực tiếp là tài khoản không còn xa lạ đối với kế toán, nhất là ...

Cách Sử Dụng Hàm IF Trong Excel - Ứng Dụng Hàm IF Trong Kế Toán

Hàm IF là một trong những hàm thường xuyên sử dụng trong kế toán. Vậy cách sử dụng hàm IF như thế ...

Cách Lập Tờ Khai Thuế Môn Bài - Mẫu 01/MBAI

Tờ khai thuế môn bài sẽ được các doanh nghiệp, tổ chức, các hộ gia đình, cá nhân khi hoạt động sản ...

Cách Sử Dụng Hàm AND Trong Excel Từ Cơ Bản Đến Nâng Cao

Hàm AND trong Excel là một hàm logic được sử dụng nhiều nhằm kiểm tra xem liệu tất cả các điều kiện ...

Các Phương Pháp Tính Giá Xuất Kho (FIFO, LIFO, AVCO...)

Tùy thuộc vào đặc thù kinh doanh của mình mà mỗi doanh nghiệp sẽ áp dụng phương pháp tính giá tồn ...