Mức lệ phí môn bài theo quy định mới nhất

Mức đóng lệ phí môn bài 2021 như thế nào? Quy định về mức đóng lệ phí môn bài sẽ có trong bài viết của kynangketoan.vn dưới đây

>>Xem thêm: Hướng dẫn khai, nộp lệ phí môn bài trong Hộ kinh doanh

Mức đóng thuế môn bài mới nhất 2021

Đối với doanh nghiệp và cá nhân thì mức đóng lệ phí môn bài sẽ khác nhau.

1.Mức đóng thuế môn bài đối với doanh nghiệp và hợp tác xã

-Tổ chức có vốn điều lệ hoặc đầu tư trên 10 tỷ đầu thì mức đóng là 3 triệu đồng/năm

-Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống là 2 triệu đồng/năm

-Văn phòng đại diện, địa điểm kinh doanh, chi nhánh, tổ chức kinh tế khác là 1 triệu đồng/ năm

- Mức thu lệ phí môn bài căn cứ vào vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh hoặc ghi trong giấy chứng nhận đăng ký doanh nghiệp hoặc ghi trong điều lệ hợp tác xã.

Nếu không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư.

- Trong trường hợp tổ chức có thay đổi vốn điều lệ hoặc vốn đầu tư thì căn cứ để xác định mức thu lệ phí môn bài là vốn điều lệ hoặc vốn đầu tư của năm trước liền kề năm tính lệ phí môn bài.

- Nếu vốn đầu tư hoặc vốn điều lệ được ghi trong giấy chứng nhận đăng ký kinh doanh bằng ngoại tệ thì quy đổi ra Việt Nam đồng để làm căn cứ xác định mức lệ phí môn bài. Mức lệ phí môn bài trong trường hợp này theo tỷ giá mua vào của ngân hàng thương mại, tổ chức tín dụng nơi người nộp lệ phí môn bài mở tài khoản tại thời điểm người nộp lệ phí môn bài nộp tiền vào ngân sách nhà nước.

- Tổ chức thuộc trường hợp không được miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh được thành lập, được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp trong thời gian của 6 tháng đầu năm thì nộp mức lệ phí môn bài cả năm; nếu thành lập, được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp trong thời gian 6 tháng cuối năm thì nộp 50% mức lệ phí môn bài cả năm.

- Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh) khi hết thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp): Nếu kết thúc trong thời gian 6 tháng đầu năm nộp mức lệ phí môn bài cả năm, trường hợp kết thúc trong thời gian 6 tháng cuối năm nộp 50% mức lệ phí môn bài cả năm.

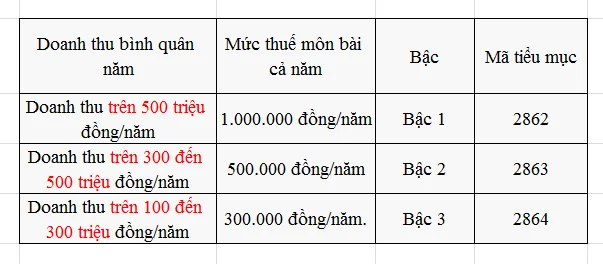

2.Mức đóng thuế môn bài đối với cá nhân hay hộ gia đình

-Đối với doanh thu trên 500 triệu đồng/năm thì mức thu là 1 triệu đồng/năm

-Đối với doanh thu từ 300 đến 500 triệu đồng/năm thì mức thu là 500.000 đồng/năm

-Đối với doanh thu từ 100 đến 300 triệu đồng/năm thì mức thu là 300.000 đồng/năm

Căn cứ xác định mức thu lệ phí môn bài như sau:

- Cá nhân, nhóm cá nhân, hộ gia đình

+ Căn cứ xác định mức đóng là tổng doanh thu tính thuế thu nhập cá nhân năm trước liền kề của hoạt động sản xuất, kinh doanh (không bao gồm hoạt động cho thuê tài sản) của các địa điểm kinh doanh theo quy định tại Thông tư 92/2015/TT-BTC.

Cá nhân, nhóm cá nhân, hộ gia đình đã giải thể, tạm ngừng sản xuất, kinh doanh sau đó ra kinh doanh trở lại không xác định được doanh thu của năm trước liền kề thì doanh thu làm cơ sở xác định mức thu lệ phí môn bài là doanh thu của năm tính thuế của cơ sở sản xuất, kinh doanh cùng quy mô, địa bàn, ngành nghề theo quy định tại Thông tư 92/2015/TT-BTC.

- Trường hợp cá nhân có hoạt động cho thuê tài sản

Căn cứ xác định mức đóng là doanh thu tính thuế thu nhập cá nhân của các hợp đồng cho thuê tài sản của năm tính thuế.

Nếu cá nhân phát sinh nhiều hợp đồng cho thuê tài sản tại một địa điểm thì doanh thu để làm căn cứ xác định mức thu lệ phí môn bài cho địa điểm đó là tổng doanh thu từ các hợp đồng cho thuê tài sản của năm tính thuế.

Trường hợp cá nhân phát sinh cho thuê tài sản tại nhiều địa điểm thì doanh thu để làm căn cứ xác định mức thu lệ phí môn bài cho từng địa điểm là tổng doanh thu từ các hợp đồng cho thuê tài sản của các địa điểm của năm tính thuế, bao gồm cả trường hợp tại một địa điểm có phát sinh nhiều hợp đồng cho thuê tài sản.

Nếu hợp đồng cho thuê tài sản kéo dài trong nhiều năm thì nộp lệ phí môn bài theo từng năm tương ứng với số năm cá nhân, nhóm cá nhân, hộ gia đình khai nộp thuế giá trị gia tăng, thuế thu nhập cá nhân. Trường hợp cá nhân, nhóm cá nhân, hộ gia đình khai nộp thuế giá trị gia tăng, thuế thu nhập cá nhân một lần đối với hợp đồng cho thuê tài sản kéo dài trong nhiều năm thì chỉ nộp lệ phí môn bài của một năm.

Lưu ý: Cá nhân, nhóm cá nhân, hộ gia đình, địa điểm sản xuất, kinh doanh (thuộc trường hợp không được miễn lệ phí môn bài) nếu ra sản xuất kinh doanh trong 06 tháng đầu năm thì nộp mức lệ phí môn bài cả năm, nếu ra sản xuất kinh doanh trong 06 tháng cuối năm thì nộp 50% mức lệ phí môn bài của cả năm.

Vậy mức đóng lệ phí môn bài năm 2021 vẫn như các năm trước và thời hạn nộp thuế môn bài chậm nhất là 30/1 hằng năm.

>>Bài viết được quan tâm: Học kế toán thực hành ở đâu tốt nhất tại TP HCM và Hà Nội

Bài viết liên quan

Quy Định Về Chế Độ Hưu Trí Mới Nhất

Chế độ hưu trí là một phần quan trọng trong kế hoạch tài chính cá nhân và cần được xem xét kỹ lưỡng ...

Quy định hoàn thuế giá trị gia tăng của người nộp thuế

Quy định hoàn thuế giá trị gia tăng của người nộp thuế như thế nào? Mời bạn đọc tham khảo bài viết ...

Bàn giao sổ sách kế toán cũ và mới

Khi nghỉ việc, kế toán cần bàn giao lại các sổ sách cho kế toán mới. Bài viết dưới đây sẽ hướng dẫn ...

Mẫu bảng chấm công mới nhất

Bảng chấm công dùng để theo dõi ngày công thực tế làm việc của nhân viên trong các phòng ban của ...

Chia sẻ mẫu biên bản đối chiếu công nợ

Biên bản đối chiếu công nợ là căn cứ kiểm tra tình hình thanh toán tiền giữa bên mua và bên bán. ...

Cách điền mẫu 01b-hsb theo quyết định 166

Mẫu 01B-HSB- Danh sách đề nghị giải quyết hưởng chế độ ốm đau, thai sản, dưỡng sức phục hồi sức ...