Hướng Dẫn Lập Bảng Báo Cáo Kết Quả Kinh Doanh Hàng Tháng

Bảng báo cáo kết quả kinh doanh là một trong ba báo cáo quan trọng không thể thiếu của Báo cáo tài chính. Báo cáo kết quả hoạt động kinh doanh thể hiện các số liệu về doanh thu, chi phí, lãi lỗ trong kỳ và kế toán thường xuyên phải lập định kỳ (tuần, tháng, quý, năm).

Bài viết sau Kỹ năng kế toán Hướng dẫn lập bảng báo cáo kết quả kinh doanh hàng tháng. Mời bạn đọc tham khảo.

1. Báo cáo kết quả kinh doanh là gì?

Báo cáo kết quả kinh doanh là báo cáo tài chính tổng hợp, phản ánh tình hình và kết quả kinh doanh trong kỳ hoạt động của doanh nghiệp và báo cáo chi tiết các hoạt động kinh doanh chính. Nói cách khác, bảng báo cáo kết quả kinh doanh là công cụ để trình bày khả năng tạo lợi nhuận và thực trạng hoạt động kinh doanh của doanh nghiệp.

Bảng báo cáo kết quả kinh doanh của công ty được lập dựa trên sự cân đối giữa doanh thu, chi phí và kết quả kinh doanh. Kế toán có thể khái quát chung sự cân đối của báo cáo kết quả kinh doanh qua công thức sau đây:

Tổng doanh thu thuần = Tổng chi phí + Tổng lợi nhuận

Trong đó:

Doanh thu thuần = Doanh thu tiêu thụ - Các khoản giảm trừ

Các khoản giảm trừ được thể hiện qua công thức:

Các khoản giảm trừ = Chiết khấu thương mại + Giảm giá hàng bán + hàng bán bị trả lại + Thuế (Tiêu thụ đặc biệt, xuất khẩu)

»»»» Học Kế Toán Online Ở Đâu Tốt

2. Ý nghĩa của báo cáo kết quả kinh doanh

Mẫu báo cáo kết quả kinh doanh hàng tháng giúp chúng ta nắm bắt được tình hình kinh doanh của doanh nghiệp, theo dõi được các khoản lợi nhuận, doanh thu, chi phí đầu tư tài chính trong các hoạt động kinh doanh của doanh nghiệp. Qua mẫu báo cáo kết quả kinh doanh thì người ta có thể đánh giá kết quả cũng như hiệu quả kinh doanh của doanh nghiệp đó và có thể đoán được tương lai của doanh nghiệp.

Báo cáo kết quả kinh doanh cũng cho thấy được mối quan hệ trong kinh doanh của các công ty, doanh nghiệp. Một doanh nghiệp muốn đứng vững được cần có các mối quan hệ, các nguồn đầu tư để có thể đầu tư trang thiết bị sản xuất cho doanh nghiệp. Khi máy móc hiện đại, tình hình kinh doanh hiệu quả thì các doanh nghiệp sẽ nghĩ đến việc mở rộng kinh doanh. Và khi ấy mẫu báo cáo kết quả kinh doanh sẽ theo dõi các khoản lợi nhuận cho công ty, doanh nghiệp.

3. Hướng Dẫn Lập Bảng Báo Cáo Kết Quả Kinh Doanh Hàng Tháng

Nguyên tắc lập và trình bày Báo cáo kết quả kinh doanh

- Các khoản mục doanh thu, thu nhập, chi phí phải được trình bày theo nguyên tắc phù hợp và đảm bảo nguyên tắc thận trọng. Các khoản doanh thu, thu nhập, chi phí của các kỳ trước có sai sót làm ảnh hưởng đến kết quả kinh doanh phải được điều chỉnh hồi tố, không điều chỉnh vào kỳ báo cáo.

(*Điều chỉnh hồi tố: Là việc điều chỉnh những ghi nhận, xác định giá trị và trình bày các khoản mục của báo cáo tài chính như thể các sai sót của kỳ trước chưa hề xảy ra. Theo VAS29).

- Khi lập Báo cáo tài chính tổng hợp giữa doanh nghiệp và các đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, các khoản doanh thu, chi phí, lãi, lỗ được coi là chưa thực hiện phát sinh từ các giao dịch nội bộ đều phải được loại trừ.

Cơ sở số liệu:

- Báo cáo kết quả kinh doanh năm trước, quý này năm trước, quý trước,…

- Sổ kế toán tổng hợp và chi tiết của các Tài khoản loại 5,6,7,8,9

- Các tài liệu liên quan khác…

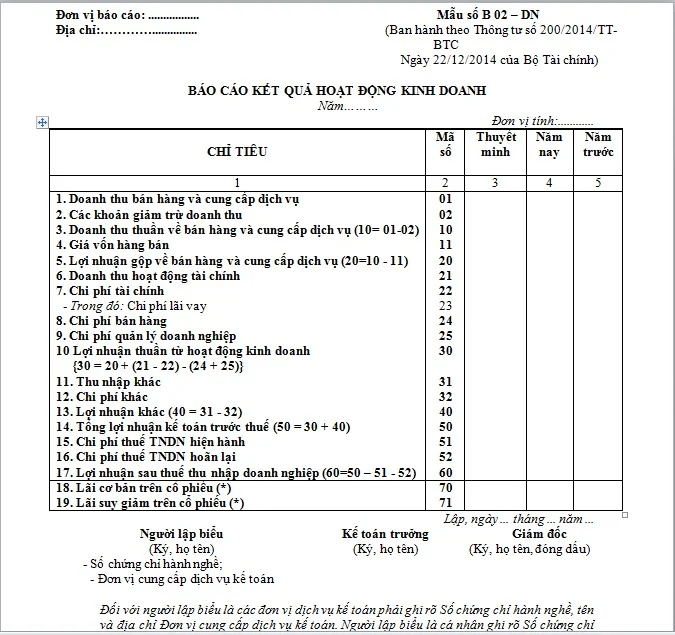

Hướng dẫn lập báo cáo kết quả kinh doanh

| Chỉ tiêu | Mã số | Nội dung | Cách lên dựa theo Đối ứng tài khoản |

| 1 | 2 | ||

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 01 | Bao gồm tất cả doanh thu từ bán hàng hóa, thành phẩm, bất động sản đầu tư, cung cấp dịch vụ và doanh thu khác trong năm báo cáo của Đơn vị | Lũy kế phát sinh Có tài khoản 511 đối ứng với Nợ TK 111, 112, 131,… |

| 2. Các khoản giảm trừ | 02 | Trong quá trình bán hàng, phát sinh các hàng hóa bị trả lại, hoặc giảm giá hàng bán, hàng bán bị trả lại trong kỳ dẫn đến giảm doanh thu. | Lũy kế phát sinh Nợ tài khoản 511 đối ứng với Có tài khoản 521 |

| 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ ( 10 = 01 – 02 ) | 10 | Là chênh lệch giữa Doanh thu bán hàng và cung cấp dịch vụ với khoản giảm trừ doanh thu | Tổng giá trị kết chuyển Nợ tài khoản 511 đối ứng Có tài khoản 911 cuối kỳ |

| 4. Giá vốn hàng bán | 11 | Là các loại chi phí cấu thành nên sản phẩm như: chi phí nhân công, chi phí nguyên vật liệu, chi phí khấu hao, các chi phí khác… | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 632 cuối kỳ |

| 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ ( 20 = 10 – 11 ) | 20 | Là chênh lệch giữa Doanh thu thuần về bán hàng và cung cấp dịch vụ với Giá vốn hàng bán | |

| 6. Doanh thu hoạt động tài chính | 21 | Doanh thu từ việc thu tiền lãi cho vay, lãi tiền gửi, cổ tức, lợi nhuận được chia,… | Tổng giá trị kết chuyển Nợ tài khoản 515 đối ứng Có tài khoản 911 cuối kỳ |

| 7. Chi phí tài chính | 22 | Chi phí phát sinh như lãi vay phải trả, lãi mua hàng trả chậm, lỗ bán ngoại tệ,… | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 635 cuối kỳ |

| – Trong đó: Lãi vay phải trả | 23 |

| 8. Chi phí bán hàng | 25 | Là toàn bộ chi phí liên quan đến quá trình bán hàng: như chi phí marketing, chi phí vận chuyển, bảo quản, đóng gói,… | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 641 cuối kỳ |

| 9. Chi phí quản lý doanh nghiệp | 26 | Là toàn bộ các chi phí phục vụ hoạt động quản lý của doanh nghiệp: như chi phí khấu hao, chi phí công cụ dụng cụ, chi phí tiền lương nhân viên quản lý, các loại chi phí bằng tiền khác,… | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 642 cuối kỳ |

| 10. Lợi nhuận thuần từ hoạt động kinh doanh [30 = 20 + ( 21- 22)- (25 + 26)] | 30 | Là kết quả hoạt động kinh doanh của Doanh nghiệp mà không bao gồm lợi nhuận khác | |

| 11. Thu nhập khác | 31 | Là các khoản thu nhập thu được không từ hoạt động sản xuất, kinh doanh của Đơn vị như lãi từ thanh lý tài sản cố định, chênh lệch lãi do đánh giá lại giá trị vật tư, hàng hóa,… | Tổng giá trị kết chuyển Nợ tài khoản 711 đối ứng Có tài khoản 911 cuối kỳ |

| 12. Chi phí khác | 32 | Là các khoản chi phí không phục vụ hoạt động sản xuất, kinh doanh của Đơn vị như lỗ từ thanh lý tài sản cố định, lỗ do đánh giá lại giá trị vật tư, hàng hóa,… | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 811 cuối kỳ |

| 13. Lợi nhuận khác (40= 31 – 32) | 40 | Là chênh lệch giữa thu nhập khác và chi phí khác | |

| 14. Tổng lợi nhuận trước thuế ( 50 = 30 + 40) | 50 | Là tổng lợi nhuận thuần từ hoạt động sản xuất, kinh doanh và lợi nhuận khác | |

| 15. Chi phí thuế thu nhập DN hiện hành | 51 | Là chi phí thuế TNDN hiện hành phát sinh trong năm báo cáo | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 8211 cuối kỳ hoặc được ghi âm nếu Nợ tài khoản 8211 đối ứng Có tài khoản 911 |

| 16. Chi phí thuế thu nhập DN hoãn lại | 52 | Là số chênh lệch giữa thuế thu nhập hoãn lại phải trả phát sinh trong năm lớn hơn thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm | Tổng giá trị kết chuyển Nợ tài khoản 911 đối ứng Có tài khoản 8212, hoặc được ghi âm nếu Nợ tài khoản 8212 đối ứng Có tài khoản 911 |

| 17. Lợi nhuận sau thuế (60=50-51-52) | 60 | Là kết quả của tổng lợi nhuận trước thuế trừ đi chi phí thuế TNDN |

| 18. Lãi cơ bản trên cổ phiếu (*) | 70 | ||

| 19. Lãi suy giảm trên cổ phiếu (*) | 71 |

Mẫu báo cáo kết quả kinh doanh hàng tháng

Hy vọng bài viết Hướng dẫn chi tiết cách lập bảng báo cáo kết quả kinh doanh trên hữu ích với bạn đọc. Ngoài ra để nâng cao kiến thức thực tế bạn có thể tham khảo các khóa học kế toán tổng hợp thực hành ở trung tâm uy tín.

>> Xem thêm:

Bài viết liên quan

Hướng Dẫn Hạch Toán Chi Phí Tiếp Khách Hợp Lý

Trong doanh nghiệp kinh doanh chi phí tiếp khách là khoản chi phí phát sinh khá thường xuyên. Hạch ...

Cách Lập Tờ Khai Thuế Thu Nhập Cá Nhân - Lưu Ý Mức Phạt Chậm Nộp

Kê khai và lập tờ khai thuế thuế thu nhập cá nhân là công việc thường xuyên của kế toán thuế. Bài ...

Bài Tập Kế Toán Hành Chính Sự Nghiệp Có Đáp Án

Bài viết dưới đây Kỹ Năng Kế Toán chia sẻ đến bạn đọc những bài tập kế toán hành chính sự nghiệp có ...

Mẫu File Excel Quản Lý Thu Chi Công Ty

Mẫu File Excel quản lý thu chi rất cần thiết, hỗ trợ kế toán kiểm soát và theo dõi thu chi trong ...

Mẫu Giấy Nộp Tiền Vào Ngân Sách Nhà Nước Mới Nhất

Mẫu giấy nộp tiền vào ngân sách nhà nước nào mới nhất và đúng quy định? Giấy nộp tiền vào ngân sách ...

Cách Đọc Báo Cáo Tài Chính Cho Người Mới Bắt Đầu

Có những cách đọc báo cáo tài chính nào cho người mới bắt đầu ? Để tìm hiểu về tình hình tài chính ...