Cách Đọc Báo Cáo Tài Chính Cho Người Mới Bắt Đầu

Có những cách đọc báo cáo tài chính nào cho người mới bắt đầu ? Để tìm hiểu về tình hình tài chính của công ty quản lý doanh nghiệp hoặc nhà đầu tư thường đọc nhanh những con số trong báo cáo tài chính. Bài viết sau Kỹ năng kế toán chia sẻ chi tiết đến bạn đọc.

1. Báo cáo tài chính là gì?

Báo cáo tài chính (BCTC) cung cấp thông tin liên quan đến hoạt động tài chính của doanh nghiệp như: tài sản, nợ, vốn chủ sở hữu, doanh thu, lợi nhuận, dòng tiền… Thời hạn ra báo cáo tài chính thường được công bố định kỳ vào mỗi quý (3 tháng) và vào cuối năm.

Một bộ báo cáo tài chính chung ở các nước hoàn chỉnh gồm các thành phần sau:

- Báo cáo thu nhập.

- Bảng cân đối kế toán.

- Báo cáo kết quả lưu chuyển tiền tệ.

- Báo cáo tình hình thay đổi vốn chủ sở hữu.

Tuy nhiên, tại Việt Nam 1 bộ báo cáo tài chính sẽ bao gồm:

- Bảng cân đối kế toán.

- Bảng báo cáo kết quả hoạt động kinh doanh.

- Báo cáo kết quả lưu chuyển tiền tệ.

- Thuyết minh báo cáo tài chính.

»»»» Review Khóa Học Kế Toán Online Ở Đâu Tốt

2. Cách đọc báo cáo tài chính cho người mới

Cách đọc báo cáo tài chính như sau: Đầu tiên là bạn sẽ phải và bắt buộc đọc ý kiến của kiểm toán viên sau đó đến bảng cân đối kế toán, báo cáo kết quả kinh doanh, bảng lưu chuyển tiền tệ và cuối cùng là thuyết minh báo cáo tài chính.

2.1. Bước 1: Xem ý kiến của kiểm toán viên

Một báo cáo tài chính được kiểm toán bởi một công ty kiểm toán chuyên nghiệp sẽ giúp cho nhà đầu tư an tâm về số liệu trên báo cáo tài chính minh bạch và không bị “xào nấu”. Qua đó tạo niềm tin từ nhà đầu tư đến doanh nghiệp chặt chẽ hơn và phân tích chính xác hơn.

Do đó, trước khi mất nhiều thời gian đọc báo cáo tài chính của một công ty/doanh nghiệp bạn cần xem ý kiến của kiểm toán viên. Bạn nhớ là đừng quên đánh giá độ uy tín kiểm toán viên và công ty kiểm toán đó nhé.

Trong bộ báo cáo tài chính, kiểm toán viên sẽ thực hiện xác thực tính trung tính qua các lựa chọn như sau:

- Chấp nhận toàn phần

- Ngoại trừ

- Không chấp nhận

- Từ chối

Có thể thấy được mức độ tin cậy của Báo cáo tài chính sẽ giảm dần tương ứng với 4 ý kiến kiểm toán trên.

Khi kiểm toán viên đưa ra ý kiến kiểm toán là Chấp nhận toàn phần, có nghĩa là Báo cáo tài chính phản ánh trung thực. Bạn có thể tin tưởng vào các số liệu phân tích ở đây. Nếu có sai sót gì ở Báo cáo tài chính thì kiểm toán viên sẽ phát hiện và đề nghị doanh nghiệp điều chỉnh.

2.2. Bước 2: Đọc Bảng cân đối kế toán

Bảng cân đối kế toán liệt kê các tài sản và nợ phải trả của công ty:

- Cách thiết lập bảng cân đối kế toán: Các tài sản sẽ được liệt kê ở bên phải và các khoản nợ bên trái.

- Đọc cột tài sản: Tài sản bao gồm tiền mặt, các khoản đầu tư, tài sản cố định và những thứ có giá trị khác thuộc sở hữu của công ty. Các tài sản được liệt kê theo thứ tự thanh khoản. Các tài sản có tính thanh khoản cao nhất, như tiền mặt, được trình bày trước.

- Xem các khoản nợ: Nợ phải trả là các khoản nợ hoặc nghĩa vụ mà công ty nợ người khác. Chúng bao gồm tiền thuê mặt bằng, thuê văn phòng, lương trả cho nhân viên, thuế, thanh toán khoản vay và tiền nợ cho các nhà cung cấp hoặc nhà thầu khác.

- Lưu ý sự khác biệt giữa nợ ngắn hạn và nợ dài hạn. Nợ ngắn hạn là những thứ sẽ được thanh toán trong vòng một năm. Nợ dài hạn sẽ mất hơn một năm.

- Cách đọc Bảng cân đối kế toán:

+ Liệt kê những mục lớn trong Tài sản – Nguồn vốn.

+ Tính toán tỷ trọng các khoản mục này trong Tài sản và Nguồn vốn, và sự thay đổi của các khoản mục tại thời điểm báo cáo.

+ Note lại những mục chiếm tỷ trọng lớn, hoặc có sự biến động lớn về mặt giá trị ở thời điểm báo cáo.

2.3 Bước 3: Đọc báo cáo kết quả kinh doanh

Báo cáo kết quả kinh doanh sẽ cho bạn thấy công ty kiếm được bao nhiêu lợi nhuận trong khoảng thời gian nhất định và bất kỳ khoản chi phí nào được sử dụng để kiếm thu nhập đó cũng sẽ được phản ánh.

- Đọc dòng trên cùng, “doanh số” hoặc “tổng doanh thu.” Điều này phản ánh số tiền mà công ty kiếm được từ việc cung cấp sản phẩm hoặc dịch vụ của mình, trước khi mọi khoản chi phí được khấu trừ.

- Xem xét chi phí hoạt động. Chúng bao gồm các chi phí kinh doanh, chẳng hạn như tiền lương và chi phí quảng cáo.

- Lưu ý đường khấu hao. Điều này phản ánh chi phí của một tài sản trong khoảng thời gian mà công ty có thể sử dụng.

- Kiểm tra lợi nhuận từ hoạt động kinh doanh: là số tiền mà công ty đã kiếm được sau khi trừ chi phí hoạt động.

- Nhìn vào số tiền lãi đã kiếm được và đã chi trả. Các khoản này được thêm vào (thu nhập lãi) và trừ (lãi phải trả) vào tổng lợi nhuận hoạt động.

- Kiểm tra số thuế thu nhập đã được trừ.

- Đọc dòng cuối cùng của báo cáo thu nhập: dòng này phản ánh lãi hoặc lỗ ròng.

2.4. Bước 4: Đọc hiểu Báo cáo lưu chuyển tiền tệ

Báo cáo về dòng tiền này sẽ cho bạn biết lượng tiền mặt sẵn có của công ty và giúp theo dõi dòng tiền vào và ra khỏi công ty trong khoảng thời gian báo cáo.

- Dòng tiền từ hoạt động kinh doanh: phần này giúp phân tích việc sử dụng tiền mặt của công ty để đạt tình trạng lãi hay lỗ ròng như ở kết quả kinh doanh trên

- Dòng tiền từ hoạt động đầu tư: bao gồm dòng tiền vào và dòng tiền ra có liên quan đến hoạt động đầu tư, mua sắm, thanh lý… tài sản cố định và các tài sản dài hạn khác.

- Dòng tiền từ hoạt động tài chính: cho biết doanh nghiệp đã thanh toán hay mua những tài sản tài chính nào, chẳng hạn như các khoản nợ ngân hàng.

2.5. Bước 5: Đọc hiểu Thuyết minh báo cáo tài chính

Thuyết minh BCTC cung cấp cho bạn thông tin chi tiết các thông tin số liệu đã trình bày ở các Bảng CĐKT, Báo cáo KQKD, Báo cáo LCTT và các thông tin cần thiết khác theo chuẩn mực kế toán cụ thể.

Cách đọc thuyết minh báo cáo tài chính:

- Tìm hiểu về doanh nghiệp, trình bày đặc điểm hoạt động của doanh nghiệp, kỳ kế toán, các chuẩn mực và chính sách kế toán mà doanh nghiệp áp dụng.

- Thuyết minh các khoản mục trên BCTC.

Hy vọng bài viết Cách đọc báo cái tài chính cho người mới trên hữu ích với bạn đọc. Ngoài ra để nâng cao kiến thức thực tế bạn có thể tham khảo các khóa học kế toán tổng hợp thực hành ở trung tâm uy tín.

>> Xem thêm:

Bài viết liên quan

Mẫu Giấy Nộp Tiền Vào Ngân Sách Nhà Nước Mới Nhất

Mẫu giấy nộp tiền vào ngân sách nhà nước nào mới nhất và đúng quy định? Giấy nộp tiền vào ngân sách ...

Mẫu File Excel Quản Lý Thu Chi Công Ty

Mẫu File Excel quản lý thu chi rất cần thiết, hỗ trợ kế toán kiểm soát và theo dõi thu chi trong ...

Hướng Dẫn Lập Bảng Báo Cáo Kết Quả Kinh Doanh Hàng Tháng

Bảng báo cáo kết quả kinh doanh là một trong ba báo cáo quan trọng không thể thiếu của Báo cáo tài ...

Mẫu Xác Nhận Lương Các Trường Hợp Mới Nhất

Để chứng minh tài chính cá nhân người lao động có thể sử dụng mẫu xác nhận lương tại doanh nghiệp ...

Mẫu Biên Bản Hủy Hóa Đơn Điện Tử - Chi Tiết Cách Lập

Trong quá trình lập và phát hành hóa đơn điện tử kế toán có thể sẽ gặp phải trường hợp viết sai ...

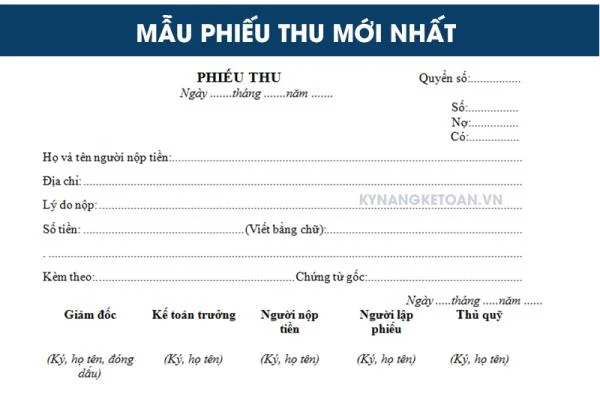

Mẫu Phiếu Thu Mới Nhất - Kỹ Năng Kế Toán

Mẫu phiếu thu là một chứng từ kế toán được sử dụng thường xuyên trong doanh nghiệp. Tùy theo loại ...