Cách xác định lãi lỗ và chuyển lỗ thuế TNDN

Để xác định lãi lỗ, kế toán cần căn cứ vào kết quả hoạt động sản xuất kinh doanh trong kỳ (kỳ ở đây có thể là quý năm) và để biết được kết quả hoạt động sản xuất kinh doanh thì kế toán cần phải tính ra được thu nhập trong kỳ. Bài viết sau Kỹ năng kế toán sẽ bật mí cách xác định lãi lỗ và cách chuyển lỗ thuế TNDN đầy đủ và chính xác. hoc ke toan online

I. Cách xác định lãi lỗ:

Trước đây kế toán xác định lãi lỗ là căn cứ vào thu nhập chịu thuế (Theo Điều 9 của TT 123/2012/TT BTC) để xác định. kỹ năng tìm kiếm việc làm

Tuy nhiên kể từ ngày 2/8/2014 kể từ khi thông tư 78/2014/TTBTC có hiệu lực thì việc xác định lãi hay lỗ là dựa vào thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các kỳ trước. (Theo điều 9 của TT 78).

Theo điều 4 của TT 78/2014/TTBTC, chúng ta có cách xác định thu nhập tính thuế như sau:

Thu nhập tính thuế = Thu nhập chịu thuế - Thu nhập được miễn thuế + các khoản lỗ được kết chuyển theo quy định

Trong đó: surrender bill of lading

Thu nhập chịu thuế được xác định như sau:

Thu nhập chịu thuế = A = Doanh thu – Chi phí được trừ + các khoản thu nhập khác

- Thu nhập được Miễn thuế:

+ Nếu A < 0 => Kết quả kinh doanh trong kỳ là Lỗ => Doanh nghiệp không nộp thuế TNDN

+ Nếu A > 0 => Kết quả kinh doanh trong kỳ là Lãi.

Lãi nhưng chưa chắc doanh nghiệp đã phải nộp thuế TNDN. Khi kết quả kinh doanh là Lãi thì chúng ta được quyền chuyển lỗ

Chú ý: Đối với các doanh nghiệp không phát sinh thu nhập miễn thuế TNDN thể hiện ở thu nhập chịu thuế (Tức là: DT + Thu nhập khác < CP được trừ)

- Các bạn chỉ được chuyển lỗ khi xác định kết quả hoạt động SXKD là LÃI. (lãi mới cần chuyển lỗ để nộp ít thuế đi hoặc không phải nộp, còn khi đã lỗ thì chắc chắn chúng ta không phải nộp thuế TNDN - số lỗ đó chúng ta sẽ theo dõi để chuyển vào các kỳ sau khi có lãi) xuất hóa đơn công nhân

- Doanh nghiệp tạm thời chuyển lỗ vào thu nhập của các quý khi tính tạm nộp quý có lãi và chuyển chính thức vào năm sau khi lập tờ khai quyết toán thuế năm.

- Doanh nghiệp có số lỗ giữa các quý trong cùng một năm tài chính thì được bù trừ số lỗ của quý trước vào các quý tiếp theo của năm tài chính đó.

II.Cách chuyển lỗ thuế TNDN:

Nguyên tắc chuyển lỗ thuế TNDN: bài tập nguyên lý kế toán chương 1

+ Chỉ chuyển lỗ khi xác định được kết quả kinh doanh trong kỳ là lãi.

+ Số lỗ được chuyển phải toàn bộ và liên tục. Nhưng không được lớn hơn số lãi.

+ Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

1.Chuyển lỗ thuế TNDN giữa các Quý:

Bắt đầu từ quý 4 năm 2014 trở đi doanh nghiệp không phải làm tờ khai tạm tính thuế TNDN nữa rồi nên các bạn căn cứ vào số liệu về DT - CP trên sổ sách kế toán để tạm tính ra số tiền thuế TNDN như trên:

+ Nếu ra lãi thì nhân với mức thuế suất mà DN các bạn áp dụng rồi đi nộp tiền.

+ Nếu ra lỗ thì không phải là gì cả (không cần báo cáo, không phải nộp thuế)

a) Tình huống thực tế hướng dẫn chuyển lỗ giữa các Quý trong cùng 1 năm

Ví dụ 1: Qúy 1/2019: Công ty ABC có số liệu như sau:

Doanh thu: 100 triệu

Thu nhập khác: 10 triệu

Chi phí: 120 triệu (toàn bộ là CP được trừ)

Công ty ABC không có thu nhập Miễn thuế, các kỳ trước lãi (đã đóng thuế).

Tạm tính quý 1 như sau:

Lợi nhuận = (DT - CP được trừ + Thu nhập khác) - Thu nhập miễn thuế = 100tr - 120tr + 10tr = - 10tr => Qúy 1 lỗ 10 triệu (không phải nộp thuế)

Qúy 2/2019: Công ty ABC lỗ 5 triệu (không phải nộp thuế)

(Vì vẫn lỗ nên Công ty ABC không được chuyển số lỗ 10 triệu của quý 1).

Quý 3/2019: Công ty ABC có số liệu như sau: bài tập về nguyên lý kế toán

Doanh thu: 150 triệu

Thu nhập khác: 8 triệu

Chi phí: 130 triệu (trong đó 3 triệu là chi phí không được trừ khi tính thuế TNDN)

Lợi nhuận = (DT - CP được trừ + TN khác) - Thu nhập miễn thuế

= 150tr - 130tr + 8tr = 12tr => Quý 3 Công ty ABC lãi 12 triệu

Vì quý 3 lãi mà các quý trước (quý 1 và quý 2 lỗ) nên Công ty ABC sẽ chuyến lỗ theo nguyên tắc: Chuyển toàn bộ và liên tục nhưng tối đa bằng số lãi của kỳ này Nên quý 3/2019 Công ty ABC chỉ cần chuyển 10tr của quý 1 và 2tr của quý 2 => Quý 3 Công ty ABC không phải nộp thuế (Còn 3tr lỗ còn lại của quý 2 Công ty ABC sẽ theo dõi và chuyển vào các quý sau (nếu lãi) khóa học xuất nhập khẩu tphcm

Ví dụ 2: khóa học xuất nhập khẩu online

+ Quý 1/2019: Lỗ 20 triệu.

+ Quý 2/2019: Lãi 12 triệu. => Công ty A sẽ chuyển lỗ từ quý 1 sang quý 2.

Nhưng số lỗ được chuyển tối đa chỉ bằng số lãi tức là chuyển 12tr. Sau khi chuyển lỗ thì Thu nhập tính thuế bằng 0 => Công ty A không phải nộp thuế.

Quý 1 lỗ 20tr đã chuyển 12tr vào quý 2 vậy còn 8tr tiền lỗ Công ty A sẽ theo dõi và chuyển vào các quý sau khi quý đó lãi.

b) Tình huống thực tế hướng dẫn chuyển lỗ giữa các Quý khác năm

- Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì chuyển toàn bộ và liên tục số lỗ vào thu nhập (thu nhập chịu thuế đã trừ thu nhập miễn thuế) của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

- Doanh nghiệp tạm thời chuyển lỗ vào thu nhập của các quý của năm sau khi lập tờ khai tạm nộp quý và chuyển chính thức vào năm sau khi lập tờ khai quyết toán thuế năm.

Ví dụ 3: mẫu bảng lương

Năm 2014:

+ Quý 2: Lãi 10 tr => nộp thuế theo mức thuế suất mà DN áp dụng.

+ Quý 3: Lỗ 5 tr + Quý 4: Lỗ 20 tr

+ Nhưng khi quyết toán Thuế trên tờ khai quyết toán thuế TNDN mẫu 03/TNDN lại phát sinh lỗ 15 tr

(chỉ tiêu thu nhập tính thuế C4 = (15.000.000).)

Năm 2019:

Quý 1 lãi 18tr thì kế toán được quyền chuyển số lỗ của năm 2014 sang, nhưng số lỗ được chuyển không được lấy ở các Quý của năm trước mà phải lấy trên tờ khai quyết toán thuế Mẫu 03/TNDN tại chỉ tiêu C4 - Thu nhập tính thuế.

=> Chuyển lỗ 15tr từ chỉ tiêu C4 trên tờ khai quyết toán thuế TNDN 2014 vào quý 1/2019 => Sau khi chuyển lỗ 15tr thì Quý 1/2019 chỉ còn 3tr tính thuế => DN tính thuế trên 3tr theo mức thuế suất DN áp dụng.

2.Cách chuyển lỗ thuế TNDN giữa các năm:

Doanh nghiệp tạm thời chuyển lỗ vào thu nhập của các quý của năm sau khi lập tờ khai tạm nộp quý và chuyển chính thức vào năm sau khi lập tờ khai quyết toán thuế năm.

Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì chuyển toàn bộ và liên tục số lỗ vào thu nhập (thu nhập chịu thuế đã trừ thu nhập miễn thuế) của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Việc chuyển lỗ giữa các năm được thực hiện khi kế toán lập tờ khai quyết toán thuế TNDN mẫu 03/TNDN và được thực hiện thông qua Phụ lục 03-2A/TNDN (để phần mềm HTKK tổng hợp số liệu lên chỉ tiêu C3 trên tờ khai quyết toán 03/TNDN)

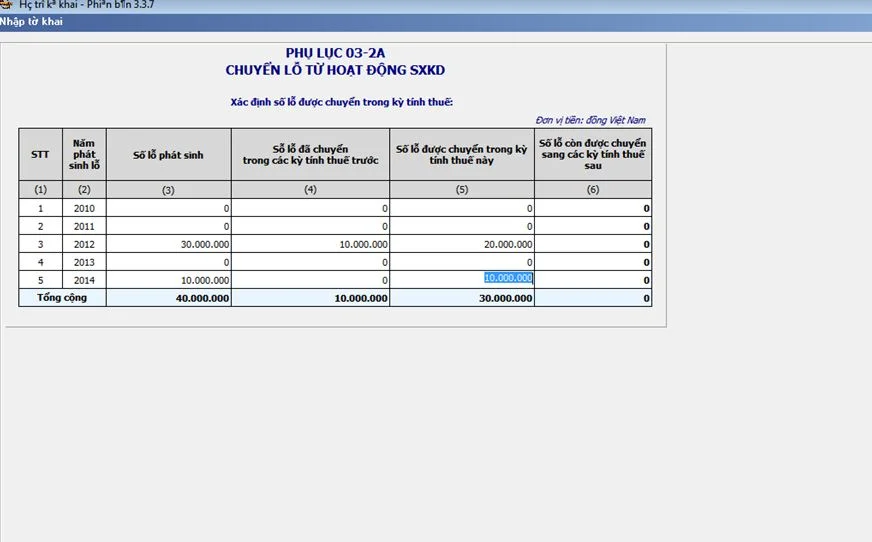

Ví du 4:

Năm 2012: Quyết toán ra lỗ: C4 = (30.000.000)

Năm 2013: Quyết toán ra lãi: C4 = 10.000.000

Vĩ lãi mà năm trước có lỗ chưa chuyển nên sẽ thực hiện chuyển lỗ theo nguyên tắc tối đa bằng số lãi của năm nay (2013) nên sẽ chuyển số lỗ 10.000.000 (trong 30tr) của năm 2012 vào năm 2013 để năm 2013 Thu nhập tính thuế C4 về bằng 0 (không phải nộp thuế)

Năm 2014: Quyết toán ra lỗ: C4 = (10.000.000)

Năm 2019: Quyết toán ra lãi: C4 = 50.000.000

Vì 2019 lãi mà các năm trước còn số lỗ chưa được chuyển hoặc chưa chuyển hết (Năm 2012 còn 20 triệu, năm 2014 có 10 triệu) nên số lỗ này sẽ được chuyển toàn bộ vào năm 2019 trên bảng phụ lục chuyển lỗ 03-2A/TNDN như sau:

CHÚ Ý:

Trường hợp cơ quan có thẩm quyền kiểm tra, thanh tra quyết toán thuế thu nhập doanh nghiệp xác định số lỗ doanh nghiệp được chuyển khác với số lỗ do doanh nghiệp tự xác định thì số lỗ được chuyển xác định theo kết luận của cơ quan kiểm tra, thanh tra nhưng đảm bảo chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ theo quy định. Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ phát sinh chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp sau.

Doanh nghiệp chuyển đổi loại hình doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản phải thực hiện quyết toán thuế với cơ quan thuế đến thời điểm có quyết định chuyển đổi loại hình doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản của cơ quan có thẩm quyền, số lỗ của doanh nghiệp phát sinh trước khi chuyển đổi, sáp nhập, hợp nhất phải được theo dõi chi tiết theo năm phát sinh và bù trừ vào thu nhập cùng năm của doanh nghiệp sau khi chuyển đổi, sáp nhập, hợp nhất hoặc được tiếp tục chuyển vào thu nhập của các năm tiếp theo của doanh nghiệp sau khi chuyển đổi, sáp nhập, hợp nhất để đảm bảo nguyên tắc chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Ví dụ 5: Năm 2013 DN A có phát sinh lỗ là 10 tỷ đồng, năm 2014 DN A có phát sinh thu nhập là 12 tỷ đồng thì toàn bộ số lỗ phát sinh năm 2013 là 10 tỷ đồng, DN A phải chuyển toàn bộ vào thu nhập năm 2014.

Ví dụ 6: Năm 2014 DN B có phát sinh lỗ là 20 tỷ đồng, năm 2019 DN B có phát sinh thu nhập là 15 tỷ đồng thì:

+ DN B sẽ chuyển toàn bộ số lỗ 15 tỷ đồng vào thu nhập năm 2019;

+ Số lỗ còn lại 5 tỷ đồng, DN B phải theo dõi và chuyển toàn bộ liên tục theo nguyên tắc chuyển lỗ của năm 2014 nêu trên vào các năm tiếp theo, nhưng tối đa không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Ví dụ năm 2019 thì chỉ được chuyển từ năm 2014.

Cách hạch toán đầu năm:

Nợ 4211: 20 triệu

Có 4212: 20 triệu

Cuối năm:

Nợ 911: 15 triệu

Có 4212: 15 triệu

CHÚ Ý: Doanh nghiệp có số lỗ giữa các quý trong cùng một năm tài chính thì được bù trừ số lỗ của quý trước vào các quý tiếp theo của năm tài chính đó. Khi quyết toán thuế TNDN, thì xác định số lỗ của cả năm và chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp.

Trên đây là Hướng dẫn hạch toán các nghiệp vụ nhập hàng đầy đủ nhất được biên soạn bởi đội ngũ admin của Kỹ năng kế toán. Mong bài viết trên giúp ích cho bạn đọc, giúp bạn hoàn thành chính xác và hiệu quả công việc kế toán của mình.

>>>>>Tham khảo thêm: Một số lưu ý về kế toán thuế thu nhập doanh nghiệp

Kỹ năng kế toán chúc bạn thành công!

Để hiểu rõ và nắm bắt hệ thống được các công việc của kế toán cần làm trong doanh nghiệp, ngoài việc tự trau dồi thêm kiến thức kế toán, các bạn cũng nên tham khảo thêm các khóa học kế toán tổng hợp thực hành tại đây: học kế toán tổng hợp thực hành ở đâu tốt nhất

Bài viết liên quan

Lưu ý về các khoản chi hộ, thu hộ và cách hạch toán

Thu hộ, chi hộ tức là khoản mà doanh nghiệp đứng ra để thu tiền/ chi tiền giùm cho cá nhân/ tổ chức ...

Những vấn đề cần lưu ý khi kê khai, nộp thuế tiêu thụ đặc biệt

Khi nào phải kê khai thuế tiêu thụ đặc biệt? Kê khai thuế tiêu thụ đặc biệt với cơ quan nào? Nộp hồ ...

Những lỗi cần tránh và mức xử phạt khi khởi tạo hóa đơn điện tử

Nhằm đảm bảo việc sử dụng hóa đơn điện tử được thuận lợi, doanh nghiệp đang và chuẩn bị sử dụng hóa ...

So sánh sự khác biệt giữa kế toán quản trị và kế toán tài chính

Việc phân chia kế toán thành kế toán tài chính và kế toán quản trị dựa trên cơ sở phạm vi cung cấp ...

Những mức xử phạt vi phạm về báo cáo tài chính

Trong quá trình lập, trình bày, nộp và công khai báo cáo tài chính, doanh nghiệp thường mắc phải một ...

Hướng dẫn xử lý chi phí quà tết tặng cho khách hàng và nhân viên

Thời điểm cuối năm các doanh nghiệp lại trích một số khoản tiền để chi vào việc mua quà tết tặng cho ...