Đăng ký hóa đơn điện tử như thế nào?

Sử dụng hóa đơn điện tử mang lại nhiều lợi ích cho doanh nghiệp. Vậy thủ tục đăng ký hóa đơn điện tử như thế nào? Dưới đây kỹ năng kế toán sẽ chia sẻ cho các bạn cách đăng ký hóa đơn điện tử theo quy định mới nhất

>>> Thông báo phát hành hóa đơn điện tử lần đầu qua mạng

Căn cứ pháp lý:

- Nghị định 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

- Thông tư 68/2019/TT-BTC Hướng dẫn thực hiện một số điều của Nghị định số 119/2018/NĐ-CP ngày 12 tháng 9 năm 2018 của Chính phủ quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

Theo quy định của Nghị định 119/2018/NĐ-CP: Đến tháng 11/2020 các doanh nghiệp bắt buộc phải chuyển đổi sang sử dụng hóa đơn điện tử, các doanh nghiệp mới thành lập hoặc đã sử dụng hết hóa đơn đặt in, tự in, hóa đơn mua của cơ quan thuế bắt buộc phải chuyển sang sử dụng hóa đơn điện tử

Thủ tục đăng ký sử dụng hoá đơn điện tử có mã của cơ quan thuế

1. Việc đăng ký sử dụng hoá đơn điện tử có mã của cơ quan thuế thực hiện theo quy định tại Điều 14 Nghị định số 119/2018/NĐ-CP. khóa học kế toán thuế tphcm

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế theo quy định tại khoản 1, khoản 3, khoản 4 Điều 12 Nghị định 119/2018/NĐ-CP

"1. Doanh nghiệp, tổ chức kinh tế, tổ chức khác sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ. ...

3. Doanh nghiệp, tổ chức kinh tế, tổ chức khác thuộc trường hợp rủi ro cao về thuế thì sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ. học logistics ở đâu tốt

4. Hộ, cá nhân kinh doanh thực hiện sổ sách kế toán, sử dụng thường xuyên từ 10 lao động trở lên và có doanh thu năm trước liền kề từ 03 (ba) tỷ đồng trở lên trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản, công nghiệp, xây dựng hoặc có doanh thu năm trước liền kề từ 10 (mười) tỷ đồng trở lên trong lĩnh vực thương mại, dịch vụ phải sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ. Hộ, cá nhân kinh doanh không thuộc diện bắt buộc nhưng có thực hiện sổ sách kế toán, có yêu cầu thì cũng được áp dụng hóa đơn điện tử có mã của cơ quan thuế theo quy định." khóa học c&b

Truy cập vào Cổng thông tin điện tử của Tổng cục Thuế để đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế.

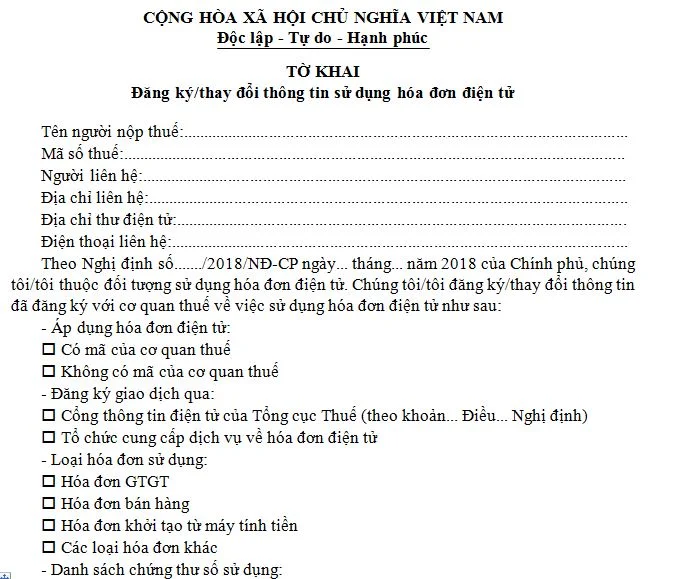

- Nội dung thông tin đăng ký theo Mẫu số 01 - Đăng ký/thay đổi thông tin sử dụng hóa đơn điện tử

Tải mẫu thông tin đăng ký sử dụng hóa đơn điện tử tại đây: mau-dang-ky-thay-doi-thong-tin-su-dung-hoa-don-dien-tu

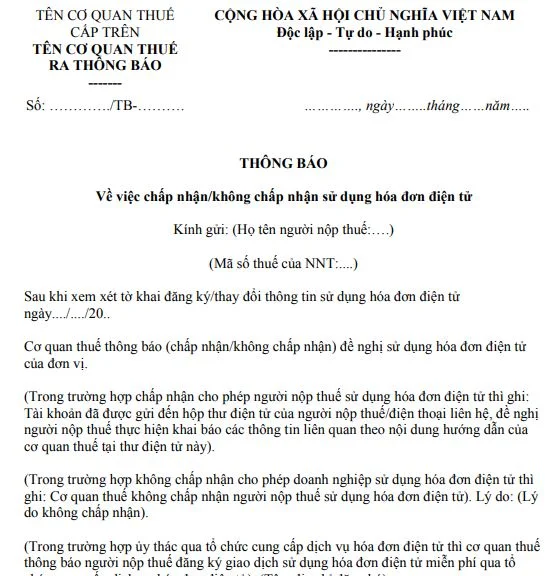

- Cơ quan thuế có trách nhiệm gửi Thông báo theo Mẫu số 02 Phụ lục ban hành kèm theo Nghị định 119 cho doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế trong thời gian 1 ngày làm việc kể từ ngày nhận được đăng ký sử dụng hóa đơn điện tử của doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh.

- Kể từ thời điểm sử dụng hóa đơn điện tử có mã của cơ quan thuế, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải thực hiện hủy những hóa đơn giấy còn tồn chưa sử dụng (nếu có) theo quy định.

- Trường hợp có thay đổi thông tin đã đăng ký sử dụng hóa đơn điện tử, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thực hiện thay đổi thông tin và gửi lại cơ quan thuế theo Mẫu số 01 - Tờ khai đăng ký/thay đổi thông tin sử dụng hóa đơn điện tử

- Cơ quan thuế tiến hành rà soát doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử có mã của cơ quan thuế không thu tiền và gửi thông báo theo Mẫu số 07 (Thông báo về việc hết thời gian sử dụng hóa đơn điện tử có mã của cơ quan thuế qua Cổng thông tin điện tử Tổng cục Thuế/qua ủy thác tổ chức cung cấp dịch vụ hóa đơn điện tử; không thuộc trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế) nếu thuộc đối tượng chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế thông qua tổ chức cung cấp dịch vụ về hóa đơn điện tử theo quy định

2. Việc hủy hóa đơn giấy còn tồn chưa sử dụng (nếu có) và ngừng sử dụng hóa đơn đã thông báo phát hành thực hiện theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và Nghị định số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung cấp dịch vụ và các văn bản hướng dẫn của Bộ Tài chính

Đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế

1. Việc đăng ký sử dụng hoá đơn điện tử không có mã của cơ quan thuế thực hiện theo quy định tại Điều 20 Nghị định số 119/2018/NĐ-CP.

- Doanh nghiệp, tổ chức kinh tế thuộc trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế theo quy định tại khoản 2 Điều 12 Nghị định 119 truy cập vào Cổng thông tin điện tử của Tổng cục Thuế để đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế. Nội dung thông tin đăng ký, thay đổi thông tin đã đăng ký theo Mẫu số 01

- Cơ quan thuế có trách nhiệm gửi Thông báo theo Mẫu số 02 về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế trong thời gian 01 ngày làm việc kể từ ngày nhận được đăng ký sử dụng hóa đơn điện tử của doanh nghiệp, tổ chức kinh tế.

- Kể từ thời điểm sử dụng hóa đơn điện tử không có mã của cơ quan thuế, doanh nghiệp, tổ chức kinh tế phải thực hiện hủy những hóa đơn giấy còn tồn chưa sử dụng (nếu có).

- Trường hợp cơ quan thuế không chấp nhận đăng ký sử dụng hóa đơn điện tử không có mã thì doanh nghiệp, tổ chức kinh tế đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế.

- Cơ quan thuế tiến hành rà soát doanh nghiệp, tổ chức kinh tế sử dụng hóa đơn điện tử không có mã của cơ quan thuế và thông báo theo Mẫu số 07 nếu thuộc đối tượng chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế theo quy định tại Nghị định này

2. Việc hủy hóa đơn giấy còn tồn chưa sử dụng (nếu có) và ngừng sử dụng hóa đơn đã thông báo phát hành thực hiện theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và Nghị định số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung cấp dịch vụ và các văn bản hướng dẫn của Bộ Tài chính.

3. Doanh nghiệp, tổ chức kinh tế thuộc trường hợp chuyển sang áp dụng hóa đơn điện tử có mã của cơ quan thuế thực hiện đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế theo quy định tại Điều 14 Nghị định số 119/2018/NĐ-CP.

Trên đây là thủ tục đăng ký hóa đơn điện tử theo quy định mới nhất. Mong rằng bài viết này sẽ giá trị đối với các doanh nghiệp đang chuẩn bị chuyển đổi sang sử dụng hóa đơn điện tử.

Xem thêm các bài viết liên quan:

Kỹ năng kế toán chúc các bạn thành công!

Bài viết liên quan

Hướng dẫn hạch toán giá thành sản xuất theo thông tư 200

Giá thành sản xuất (tài khoản 631) là tổng hợp chi phí sản xuất và tính giá thành sản phẩm, dịch vụ ...

Các ví dụ minh họa về kế toán ghi nhận doanh thu và thu nhập khác

Để giúp kế toán hiểu rõ hơn về các nghiệp vụ kế toán ghi nhận doanh thu và thu nhập khác trong doanh ...

Nguyên tắc lập báo cáo lưu chuyển tiền tệ trong doanh nghiệp vừa và nhỏ

Thông tư 133 hướng dẫn các chế độ và nguyên tắc làm kế toán trong doanh nghiệp vừa và nhỏ. Theo ...

Giải đáp các câu hỏi liên quan về hóa đơn điện tử

Tính đến thời điểm đầu năm 2019, đã có 100.000 doanh nghiệp trên cả nước chủ động tìm hiểu và áp ...

Hướng dẫn xử lý các khoản dự phòng nợ phải thu khó đòi theo TT 48

Dự phòng nợ phải thu khó đòi là gì? Đối tượng lập dự phòng nợ phải thu khó đòi là gì? Vì sao phải ...

Chia sẻ kinh nghiệm làm kế toán tiền lương

Kế toán tiền lương là một vị trí vô cùng quan trọng. Bất cứ một tổ chức hay doanh nghiệp nào cũng ...