Cách Tính Giá Thành Sản Phẩm, Dịch Vụ

Tính giá thành sản phẩm, dịch vụ là một công cụ hữu ích để quản lý tài chính, đặt giá, kiểm soát chi phí và đánh giá hiệu suất của công ty. Tìm hiểu chi tiết hơn ở bài viết sau của Kỹ năng kế toán.

1. Giá thành là gì? Giá thành sản phẩm là gì?

Giá thành là số tiền mà người mua phải trả để sở hữu hoặc sử dụng một sản phẩm hoặc dịch vụ. Bao gồm các chi phí liên quan đến sản xuất, vận chuyển, lưu trữ, tiếp thị và lợi nhuận của nhà cung cấp. Giá thành có thể được tính toán bằng cách tổng hợp tất cả các chi phí này và chia cho số lượng sản phẩm hoặc dịch vụ được bán ra.

Giá thành sản phẩm là tổng số tiền mà một doanh nghiệp hoặc nhà sản xuất phải chi trả để sản xuất, quảng cáo, vận chuyển và bán hàng. Bao gồm các yếu tố như chi phí nguyên vật liệu, lao động, máy móc và thiết bị, chi phí hành chính và quản lý, cũng như các khoản đầu tư khác liên quan đến việc sản xuất và tiếp thị sản phẩm. Giá thành cũng có thể bao gồm lợi nhuận mong muốn của doanh nghiệp.

2. Quy trình tính giá thành sản phẩm

Quy trình tính giá thành sản phẩm có thể khác nhau tùy thuộc vào ngành nghề và phương pháp quản lý của mỗi doanh nghiệp. Dưới đây là một quy trình tổng quan để tính giá thành sản phẩm:

- Xác định các yếu tố chi phí liên quan đến sản phẩm. Bao gồm chi phí nguyên vật liệu, lao động, máy móc và thiết bị, vận chuyển, marketing và các khoản chi khác.

- Phân bổ chi phí cho từng sản phẩm hoặc dự án. Phương pháp thông thường là sử dụng hệ số hoặc tỷ lệ để ước lượng mức đóng góp của từng yếu tố vào giá thành cuối cùng.

- Tính toán giá vốn hàng hóa: Giá vốn hàng hóa là tổng số tiền đã được tiêu hao để sản xuất hoặc mua hàng hóa trong khoảng thời gian nhất định. Cần tính toán tổng số tiền đã tiêu thụ cho nguyên vật liệu, lao động và các yếu tố khác để có được giá vốn hàng hóa.

- Tính toán lợi nhuận mong muốn dựa trên các yếu tố như tỷ suất lợi nhuận, chi phí hoạt động và các yếu tố thị trường.

- Xác định giá bán: Dựa trên giá vốn hàng hóa và lợi nhuận mong muốn, doanh nghiệp tính toán giá bán cuối cùng cho sản phẩm của mình. Đảm bảo rằng giá bán này cung cấp đủ lợi nhuận và phù hợp với thị trường.

- Theo dõi và điều chỉnh: Sau khi đã xác định được giá thành sản phẩm, bạn cần theo dõi kết quả kinh doanh để kiểm tra hiệu quả của quy trình tính giá thành. Nếu cần thiết, điều chỉnh lại các yếu tố chi phí hoặc lợi nhuận để tối ưu hóa kinh doanh.

3. Các phương pháp tính giá thành sản phẩm, dịch vụ

Các phương pháp tính giá thành sản phẩm

Có 6 phương pháp tính giá thành sau:

- Phương pháp trực tiếp

- Phương pháp hệ số

- Phương pháp tỷ lệ (định mức)

- Phương pháp loại trừ sản phẩm phụ

- Phương pháp tính giá thành theo đơn đặt hàng

- Phương pháp phân bước

4. Cách tính giá thành sản phẩm

Công thức tính giá thành sản phẩm

4.1.Phương pháp trực tiếp

a. Cách tính

Tổng giá thành sản xuất sản phẩm = Chi phí sản xuất kinh doanh dở dang đầu kỳ + Chi phí sản xuất trong kỳ - Chi phí sản xuất kinh doanh dở dang cuối kỳ

b. Đối tượng áp dụng tính giá thành sản phẩm theo phương pháp trực tiếp

Phương pháp tính giá thành trực tiếp được áp dụng trong các doanh nghiệp thuộc loại hình sản xuất giản đơn, số lượng mặt hàng ít, sản xuất với khối lượng lớn và chu kỳ sản xuất ngắn. Ví dụ: Các doanh nghiệp khai thác than, quặng, hải sản, các doanh nghiệp sản xuất động lực (điện, nước,…)

Ngoài ra phương pháp còn được áp dụng cho những doanh nghiệp tuy có quy trình sản xuất phức tạp nhưng sản xuất khối lượng lớn và ít loại sản phẩm, đối tượng tính giá thành ở trong những phân xưởng riêng biệt hoặc để tính giá thành của những công việc nhất định như thi công công trình, xây lắp.

4.2. Phương pháp loại trừ sản phẩm phụ

a. Cách tính phương pháp tính giá thành loại trừ sản phẩm phụ

- Đặc biệt sử dụng cho các quy trình sản xuất ngoài sản phẩm chính còn thu được các sản phẩm phụ có giá trị.

- Sản phẩm được coi là sản phẩm phụ là những sản phẩm:

- Không thuộc danh mục sản xuất chính

- Sản xuất không hướng đến

- Tỷ trọng về khối lượng và giá trị sản phẩm phụ phải chiếm tỷ trọng nhỏ so với sản phẩm chính (< 10%).

- Giá trị sản phẩm phụ đơn giản nhất được xác định bằng cách xây dựng tỷ trọng của chi phí sản xuất sản phẩm phụ so với sản phẩm chính.

- Công thức:

Tỷ trọng của chi phí sản xuất sản phẩm phụ = Chi phí sản xuất sản phẩm phụ/ Chi phí sản xuất thực tế

b. Các đối tượng áp dụng

- Các doanh nghiệp có quá trình sản xuất mà bên cạnh sản phẩm chính còn thu được sản phẩm phụ.

- Doanh nghiệp chế biến dầu thô, ngoài sản xuất xăng, dầu còn sản xuất được một phần chế phẩm cho nước hoa, nến,…

- Doanh nghiệp sản xuất gỗ có thêm sản phẩm phụ là các phế liệu như: mùn cưa, gỗ vụn nhỏ,… bán cho các nhà máy gạch hoặc nhà máy giấy.

4.3. Phương pháp theo đơn đặt hàng

a. Cách tính

- Phương pháp tính giá thành theo đơn đặt hàng áp dụng cho từng đơn đặt hàng nên việc tổ chức kế toán chi phí phải phụ thuộc vào từng đơn đặt hàng.

- Theo phương pháp này thì đối tượng tập hợp chi phí là từng đơn đặt hàng cũng là đối tượng tính giá thành.

- Giá thành của từng đơn đặt hàng là toàn bộ chi phí nguyên vật liệu trực tiếp, nhân công trực tiếp, máy thi công và sản xuất chung phát sinh kể từ lúc tiến hành thực hiện cho đến lúc hoàn thành hay chuyển giao cho khách hàng.

- Giá trị của những sản phẩm dở dang cuối kỳ chuyển sang kỳ sau chính là phầm đơn đặt hàng chưa hoàn thành thu thập được.

b. Đối tượng áp dụng

- Công ty xây dựng, xây lắp các công trình hạ tầng riêng biệt.

- Công ty sản xuất các hàng thủ công, mỹ nghệ lớn và đặc biệt cho riêng từng dự án.

- Công ty xuất khẩu theo đơn hàng tiêu chuẩn của nước ngoài: giầy dép, quần áo thời trang, nông sản, thủy sản.

4.4. Phương pháp hệ số

a. Cách tính giá thành theo phương pháp hệ số

- Dùng cho các sản phẩm được sản xuất trên cùng một dây chuyền với cùng nguyên liệu, nhân công và các chi phí bằng tiền khác.

- Quá trình tập hợp chi phí được dựa trên toàn bộ quá trình sản xuất mà không tập hợp riêng cho từng loại sản phẩm.

- Để xác định giá thành cho từng loại sản phẩm cần phải quy đổi các sản phẩm khác nhau về từng hệ số trên một loại sản phẩm tiêu chuẩn được quy ước là hệ số 1.

- Quy đổi cả thành phẩm và sản phẩm dở dang trên một dây chuyền.

- Công thức:

Giá thành đơn vị sản phẩm tiêu chuẩn = Tổng giá thành của tất cả các loại sản phẩm / Tổng số sản phẩm gốc

Số sản phẩm tiêu chuẩn = Số sản phẩm từng loại * Hệ số quy đổi từng loại

Tổng giá thành sản xuất sản phẩm = Số sản phẩm tiêu chuẩn * Giá thành đơn vị sản phẩm tiêu chuẩn

b. Đối tượng áp dụng

Áp dụng trong những doanh nghiệp mà trong cùng một quá trình sản xuất cùng sử dụng một thứ nguyên liệu và một lượng lao động nhưng thu được đồng thời nhiều sản phẩm khác nhau:

- Doanh nghiệp sản xuất quần áo, giày dép nhiều mẫu mã trên một dây chuyền.

- Doanh nghiệp chuyên đóng gói các loại bao bì sản phẩm.

- Doanh nghiệp chế biến hàng nông sản.

Xem thêm: Học kế toán thực hành ở đâu tốt nhất tại TP HCM và Hà Nội

4.5. Phương pháp tỷ lệ (định mức)

a. Cách tính

- Đối tượng áp dụng phương pháp tính giá thành theo tỷ lệ là các loại sản phẩm có quy cách, phẩm chất khác nhau trong cùng một doanh nghiệp (có thể khác phân xưởng).

- Phương pháp này sử dụng nhằm giảm bớt khối lượng hạch toán.

- Kế toán thường tiến hành tập hợp chi phí sản xuất theo nhóm sản phẩm cùng loại.

- Tỷ lệ (định mức) ở đây chính là tỷ lệ giữa chi phí sản xuất thực tế với chi phí sản xuất kế hoạch (hoặc định mức).

- Đối tượng tập hợp chi phí là nhóm sản phẩm cùng loại, đối tượng tập hợp giá thành là từng quy cách sản phẩm trong nhóm.

b. Đối tượng áp dụng

Thường được áp dụng trong các doanh nghiệp sản xuất nhiều mặt hàng đa dạng như: May mặc, dệt kim, đóng giày, cơ khí chế tạo (dụng cụ, phụ tùng),…

4.6. Phương pháp phân bước

a. Cách tính

- Tính cho các quy trình công nghệ sản xuất phức tạp kiểu chế biến liên tục, nhiều công đoạn khác nhau nối tiếp theo trình tự.

- Mỗi công đoạn có một bán thành phẩm riêng biệt.

- Bán thành phẩm của công đoạn trước là đối tượng của công đoạn sau.

- Đặc điểm của loại hình sản xuất này là luôn có sản phẩm dở dang và sản phẩm dở dang có thể ở tất cả các công đoạn.

- Tập hợp chi phí trên từng công đoạn, tính giá trên các công đoạn trung gian và thành phẩm tại công đoạn cuối cùng.

b. Đối tượng áp dụng

- Phương pháp tính giá thành phân bước áp dụng trong doanh nghiệp có quy trình công nghệ sản xuất phức tạp theo kiểu chế biến liên tục.

- Các doanh nghiệp chế biến đồ hộp, đồ gia dụng, quần áo thời trang,…

5. Bài tập tính giá thành sản phẩm có lời giải

Bài tập tính giá thành sản phẩm về các nghiệp vụ phát sinh trong kỳ

(1). Xuất kho 100kg nguyên vật liệu chính trực tiếp sản xuất sản phẩm:

(2). Tiền lương phải trả cho công nhân trực tiếp sản xuất sản phẩm là 60.000.000 đồng, cho bộ phận phục vụ sản xuất 4.000.000 đồng, và bộ phận quản lý phân xưởng 16.000.000 đồng.

(3). Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và kinh phí công đoàn theo tỷ lệ quy định tính vào chi phí có liên quan là 32,5%

(4). Xuất kho 200kg vật liệu phụ dùng trực tiếp sản xuất sản phẩm và 40kg dùng ở bộ phận quản ý quản lý phân xưởng

(5). Khấu hao máy móc thiết bị trực tiếp sản xuất sản phẩm là 200.000 đồng, các phương tiện quản lý tại phân xưởng là 2.200.000 đồng

(6). Các chi phí khác phát sinh tại phân xưởng chưa thanh toán cho người bán bao gồm 10% thuế GTGT là 13.200.000 đồng

(7). Chi phí điện, nước phát sinh tại phân xưởng sản xuất thanh toán bằng tiền mặt theo hoá đơn là 8.000.000 đồng, thuế GTGT 10%

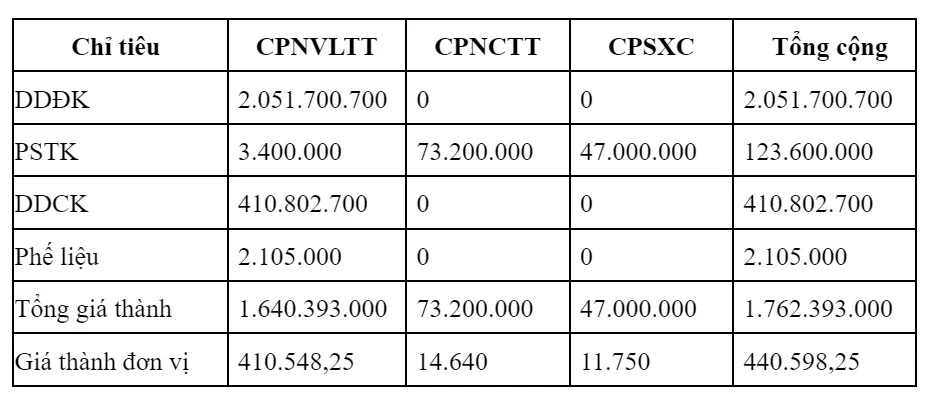

(8). Phân xưởng sản xuất được 4.000 sản phẩm nhập kho thành phẩm Cuối kỳ còn 1.000 sản phẩm dở dang, doanh nghiệp đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp, vật liệu phụ bỏ dần vào quá trình sản xuất, mức độ hoàn thành là 60%, doanh nghiệp xuất kho theo phương pháp bình quân gia quyền cuối kỳ. Phế liệu thu hồi nhập kho là 2.105.000 đồng. Nguyên vật liệu chính để tại phân xưởng là 20 kg

Yêu cầu của bài tập tính giá thành sản phẩm: Định khoản các nghiệp vụ kinh tế phát sinh. Tính giá thành đơn vị sản phẩm và lập phiếu tính giá thành sản phẩm.

Xuất kho vật liệu chính bài tập tính giá thành sản phẩm:

=> Bài giải

Nợ TK 621: 2.000.000

Có TK 1521: 2.000.000

Tiền lương phải trả bài tập tính giá thành sản phẩm:

Nợ TK 622: 60.000.000

Nợ TK 627: 20.000.000

Có TK 334: 80.000.000

Các khoản trích theo lương phải trả – bài tập tính giá thành sản phẩm:

Nợ TK 622: 13.200.000

Nợ TK 627: 4.400.000

Nợ TK 334: 8.400.000

Có TK 338: 26.000.000

Xuất kho vật liệu phụ – bài tập tính giá thành sản phẩm:

Nợ TK 621: 1.600.000

Nợ TK 627: 400.000

Có TK 1522: 2.000.000

Trích khấu hao tài sản cố định – bài tập tính giá thành sản phẩm:

Nợ TK 621: 200.000

Nợ TK 627: 2.200.000

Có TK 214: 2.400.000

Dịch vụ mua ngoài chưa thanh toán – bài tập tính giá thành sản phẩm:

Nợ TK 627: 12.000.000

Nợ TK 133: 1.200.000

Có TK 331: 13.200.000

Các chi phí phát sinh – bài tập tính giá thành sản phẩm:

Nợ TK 627: 8.000.000

Nợ TK 133: 800.000

Có TK 111: 8.800.000

Nguyên vật liệu chính thừa:

Nợ TK 1521: 400.000

Có TK 621: 400.000

Tập hợp chi phí sản xuất sản phẩm trong kỳ tại phân xưởng:

Nợ TK 154: 123.600.000

Có TK 621: 3.400.000

Có TK 622: 73.200.000

Có TK 627: 47.000.000

Chi phí vật liệu chính dở dang cuối kỳ:

Chi phí vật liệu phụ dở dang cuối kỳ: Chi phí nguyên vật liệu trực tiếp dở dang cuối kỳ:

Chi phí nguyên vật liệu trực tiếp dở dang cuối kỳ:

Chi phí NVLTTDDCK = 410.320.000 + 482.700 = 410.802.700

Phế liệu thu hồi nhập kho:

Nợ TK 152: 2.105.000

Có TK 154: 2.105.000

Tổng giá thành nhập kho:

Z = 2.051.700.700 + 123.600.000 – 410.802.700 – 2.105.000 = 1.762.393.000

Giá thành đơn vị nhập kho:

Lập phiếu tính giá thành sản phẩm:

Hy vọng bài viết này sẽ giúp bạn có được những thông tin hữu ích về Cách tính giá thành sản phẩm, dịch vụ. Chúc các bạn thành công!

Xem thêm:

- Hướng Dẫn Quyết Toán Thuế Thu Nhập Cá Nhân (TNCN)

- Kế Toán Thuế Là Gì? Những Điều Cần Biết Về Kế Toán Thuế

- Mẫu Sổ quỹ Tiền Mặt – Cách Ghi Chép Sổ Quỹ Tiền Mặt

- Chiết Khấu Thanh Toán Là Gì? Cách Hạch Toán Chiết Khấu Thanh Toán

Bài viết liên quan

Review Khóa Học Kế Toán Cho Hộ Kinh Doanh Cá Thể Tốt Nhất

Kể từ năm 2026, hộ kinh doanh nộp thuế theo Phương pháp kê khai theo Thông tư số 18/2026/TT-BTC, và ...

Kế Toán Công Ty Nước Ngoài Là Gì? Cần Những Gì? Mức Lương?

Làm kế toán công ty nước ngoài là một công việc rất nhiều người mong ước bởi có mức lương hấp dẫn và ...

Hướng Dẫn Quyết Toán Thuế Thu Nhập Cá Nhân (TNCN)

Bạn có biết rằng quyết toán thuế thu nhập cá nhân là một trong những nghĩa vụ công dân của bạn? ...

Lộ Trình Học Kế Toán Cho Người Mất Gốc - Chia Sẻ Từ Chuyên Gia

Đối với những người mất gốc về kiến thức kế toán, việc bắt đầu học từ đâu và lộ trình học ra sao là ...

Cách Tính Thuế TNCN Cho Người Nước Ngoài

Cách tính thuế thu nhập cá nhân đối với người nước ngoài được chia thành hai đối tượng: cá nhân cư ...

Dịch Vụ Kế Toán Thuế Trọn Gói - Chỉ Từ 499.000 đồng/tháng

Dịch vụ kế toán thuế trọn gói là một phần quan trọng trong hoạt động quản lý tài chính của các doanh ...