Hướng dẫn đăng ký người phụ thuộc giảm trừ gia cảnh mới nhất

Đăng ký người phụ thuộc giảm trừ gia cảnh cần những thủ tục gì? Mời bạn đọc tham khảo bài viết về hướng dẫn đăng ký người phụ thuộc giảm trừ gia cảnh để rõ hơn về vấn đề này.

>>>Xem thêm: Cách tính thuế thu nhập cá nhân mới nhất

1.Hướng dẫn đăng ký người phụ thuộc giảm trừ gia cảnh

Theo quy định của pháp luật thì cá nhân là người phụ thuộc phải thực hiện đăng ký thuế trực tiếp với cơ quan thuế. Có 2 trường hợp đó là cá nhân ủy quyền và không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc

Trường hợp 1: Cá nhân không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc:

- Cá nhân tự nộp hồ sơ đăng ký thuế cho cơ quan thuế tương ứng sau:

+ Tại Cục Thuế nơi cá nhân làm việc đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng tổ chức này chưa thực hiện khấu trừ thuế.

+ Tại Cục Thuế nơi phát sinh công việc tại Việt Nam đối với cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài.

+ Tại Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú) đối với những trường hợp khác.

- Hồ sơ đăng ký thuế gồm:

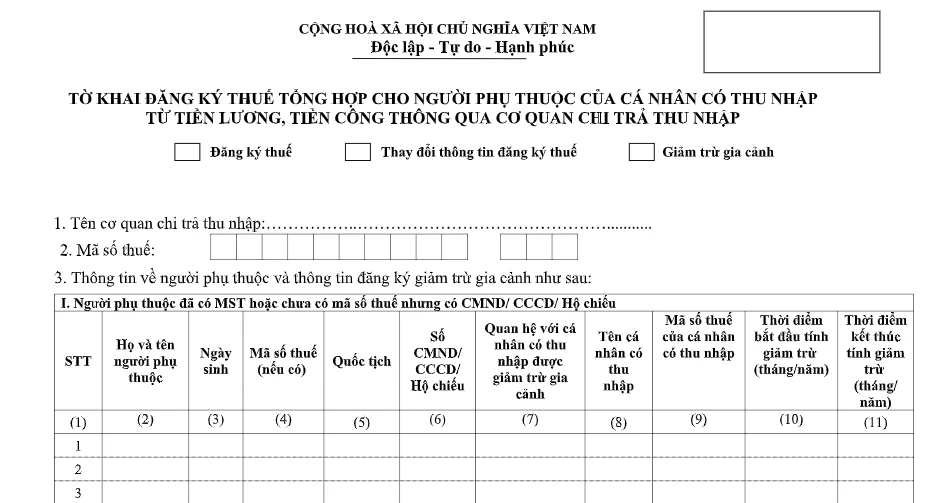

+ Tờ khai đăng ký thuế (mẫu số 20-ĐK-TCT);

+ Bản sao Thẻ CCCD hoặc bản sao Giấy CMND còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên;

+ Bản sao Giấy khai sinh hoặc Hộ chiếu còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam dưới 14 tuổi;

+ Bản sao Hộ chiếu còn hiệu lực đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài.

Lưu ý:

Trường hợp cá nhân thuộc diện nộp thuế TNCN đã nộp hồ sơ đăng ký người phụ thuộc để giảm trừ gia cảnh trước ngày 12/8/2016 nhưng chưa đăng ký thuế cho người phụ thuộc thì nộp hồ sơ đăng ký thuế theo quy định trên để được cấp mã số thuế cho người phụ thuộc.

Trường hợp 2: Cá nhân có ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc:

- Cá nhân nộp hồ sơ đăng ký thuế tại cơ quan chi trả thu nhập.

- Hồ sơ đăng ký thuế của người phụ thuộc gồm các văn bản ủy quyền và giấy tờ của người phụ thuộc

+ Bản sao Giấy khai sinh hoặc bản sao Hộ chiếu còn hiệu lực đối với người phụ thuộc có quốc tịch việt Nam dưới 14 tuổi;

+ Bản sao Hộ chiếu đối với người phụ thuộc là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài.

+ Bản sao Thẻ CCCD hoặc bản sao Giấy CMND còn hiệu lực đối với người phụ thuộc có quốc tịch Việt Nam từ đủ 14 tuổi trở lên;

- Cơ quan chi trả thu nhập tổng hợp và gửi Tờ khai đăng ký thuế (mẫu số 20-ĐK-TH-TCT) gửi cơ quan thuế quản lý trực tiếp cơ quan chi trả thu nhập

2.Mức giảm trừ gia cảnh mới nhất

| Đối tượng được giảm trừ | Mức giảm trừ | |

| Mức giảm trừ cũ | Mức giảm trừ hiện hành | |

| Người nộp thuế | 09 triệu đồng/tháng (108 triệu đồng/năm) | 11 triệu đồng/tháng (132 triệu đồng/năm) |

| Người phụ thuộc | 3,6 triệu đồng/tháng/người | 4,4 triệu đồng/tháng/người |

| Mặc dù Nghị quyết này có hiệu lực thi hành từ ngày 01/7/2020 nhưng áp dụng cho kỳ tính thuế năm 2020 khi quyết toán. | ||

Trên đây là hướng dẫn đăng ký người phụ thuộc giảm trừ gia cảnh để bạn đọc tham khảo. Hy vọng bài viết hữu ích với bạn đọc. Kynangketoan.vn chúc bạn thành công.

>>Tham khảo ngay: Học kế toán thực hành ở đâu tốt nhất

Bài viết liên quan

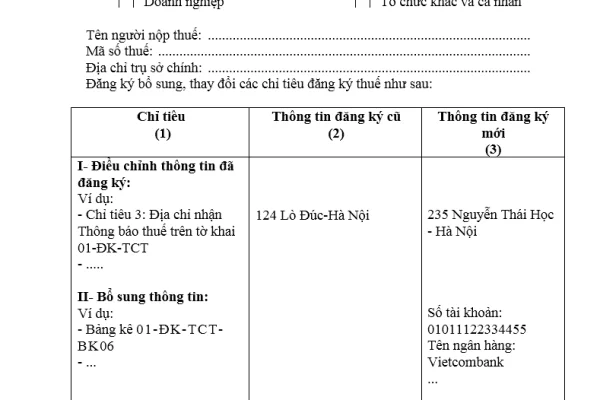

Mẫu 08-MST Tờ khai điều chỉnh thông tin đăng ký thuế

Mẫu 08-MST tờ khai điều chỉnh thông tin đăng ký thuế. Doanh nghiệp khi mới thành lập hoặc có thay ...

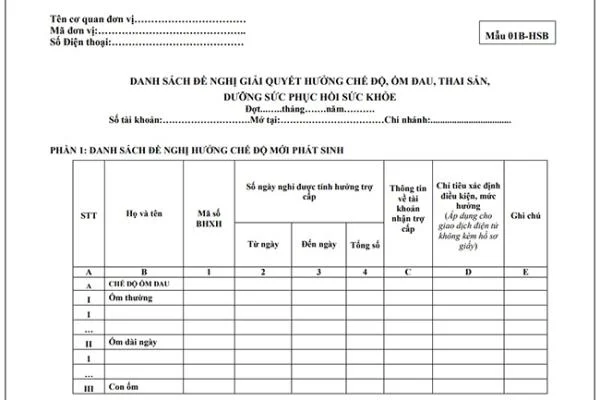

Cách điền mẫu 01b-hsb theo quyết định 166

Mẫu 01B-HSB- Danh sách đề nghị giải quyết hưởng chế độ ốm đau, thai sản, dưỡng sức phục hồi sức ...

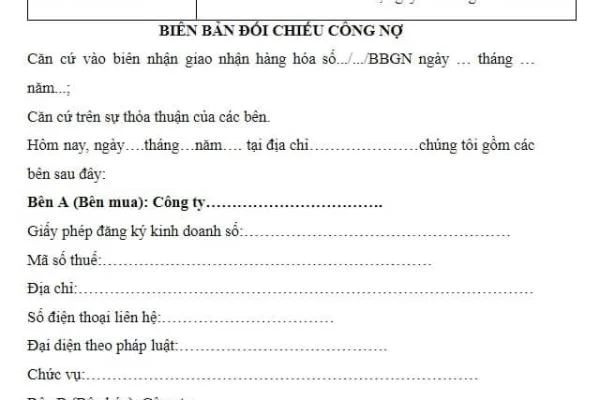

Chia sẻ mẫu biên bản đối chiếu công nợ

Biên bản đối chiếu công nợ là căn cứ kiểm tra tình hình thanh toán tiền giữa bên mua và bên bán. ...

Cập nhật lương cơ bản mới nhất 2021

Mức lương tối thiểu vùng là mức lương thấp nhất làm cơ sở để doanh nghiệp và người lao động thỏa ...

Hệ thống chuẩn mực kế toán Việt Nam mới nhất

Hệ thống chuẩn mực kế toán Việt Nam gồm 26 chuẩn mực kế toán. Bạn đọc có thể tham khảo hệ thống ...

Cách lập bảng cân đối kế toán theo Thông tư 133

Cách lập bảng cân đối kế toán như thế nào? Mời bạn đọc tham khảo hướng dẫn lập bảng cân đối kế toán ...