Mẫu Biên Bản Thu Hồi Hóa Đơn Điện Tử Đã Lập

Trong quá trình doanh nghiệp sử dụng hóa đơn điện tử để xuất bán hàng hóa, dịch vụ có gặp một số lỗi cơ bản như sai ngày tháng lập hóa đơn, sai tên công ty, mã số thuế, địa chỉ,… mà chưa kê khai thì lập biên biên bản thu hồi hóa đơn, biên bản hủy hóa đơn và xuất hóa đơn mới thay thế. Trong bài viết dưới đây Kỹ năng kế toán sẽ giúp bạn hiểu rõ hơn về mẫu biên bản thu hồi hóa đơn điện tử đã lập.

1.Biên bản thu hồi hóa đơn được lập khi nào?

Trong Khoản 2, Điều 20, Thông tư số 39/2013/ TT-BTC của Bộ Tài Chính viết: “Trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người bán và người mua chưa kê khai thuế nếu phát hiện sai phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai.”

Như vậy, biên bản thu hồi hóa đơn sẽ được lập trong các trường hợp sau:

• Trường hợp hoá đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa hay cung ứng dịch vụ thì phát hiện sai sót.

• Trường hợp hoá đơn đã lập và giao cho người mua song người bán và người mua chưa kê khai thuế thì phát hiện sai sót.

»»»» Học Kế Toán Ở Đâu Tốt Nhất

2. Mẫu biên bản thu hồi hóa đơn điện tử đã lập

Khi doanh nghiệp phát hiện hóa đơn điện tử có sai sót thì xử lý theo các bước sau:

– Hủy hóa đơn điện tử khi đã có sự đồng ý và xác nhận của cả 2 bên bán và mua và có hiệu lực theo đúng thời hạn 2 bên bán và mua thỏa thuận. Hóa đơn điện tử đã hủy nhưng vẫn phải lưu trữ theo thời gian quy định.

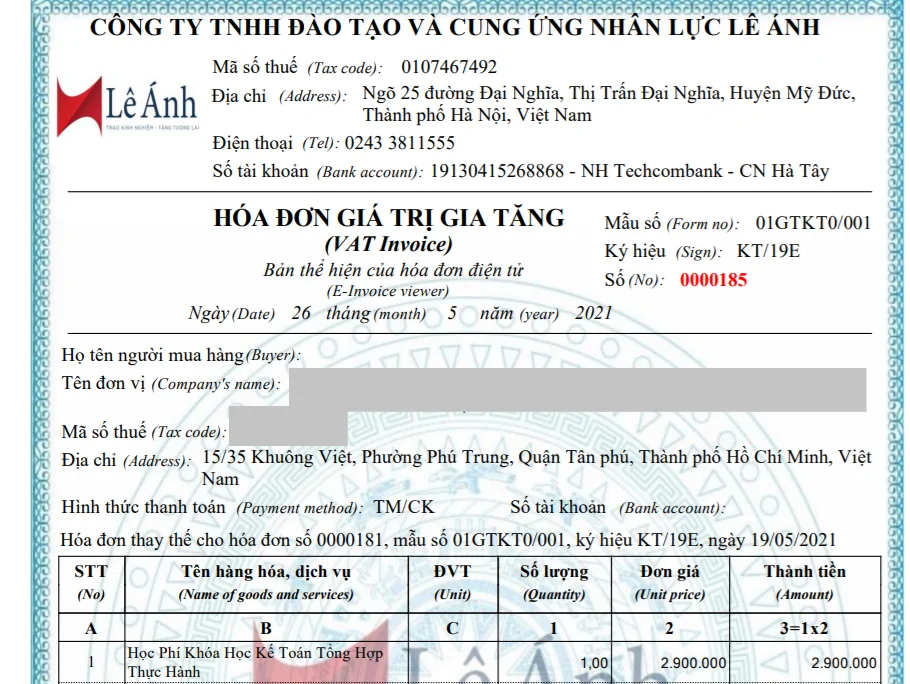

– Bên bán lập hóa đơn điện tử mới theo đúng quy định để gửi cho bên mua. Trên hóa đơn điện tử mới phải có dòng chữ “hóa đơn này thay thế hóa đơn số…, ký hiệu, gửi ngày tháng năm.

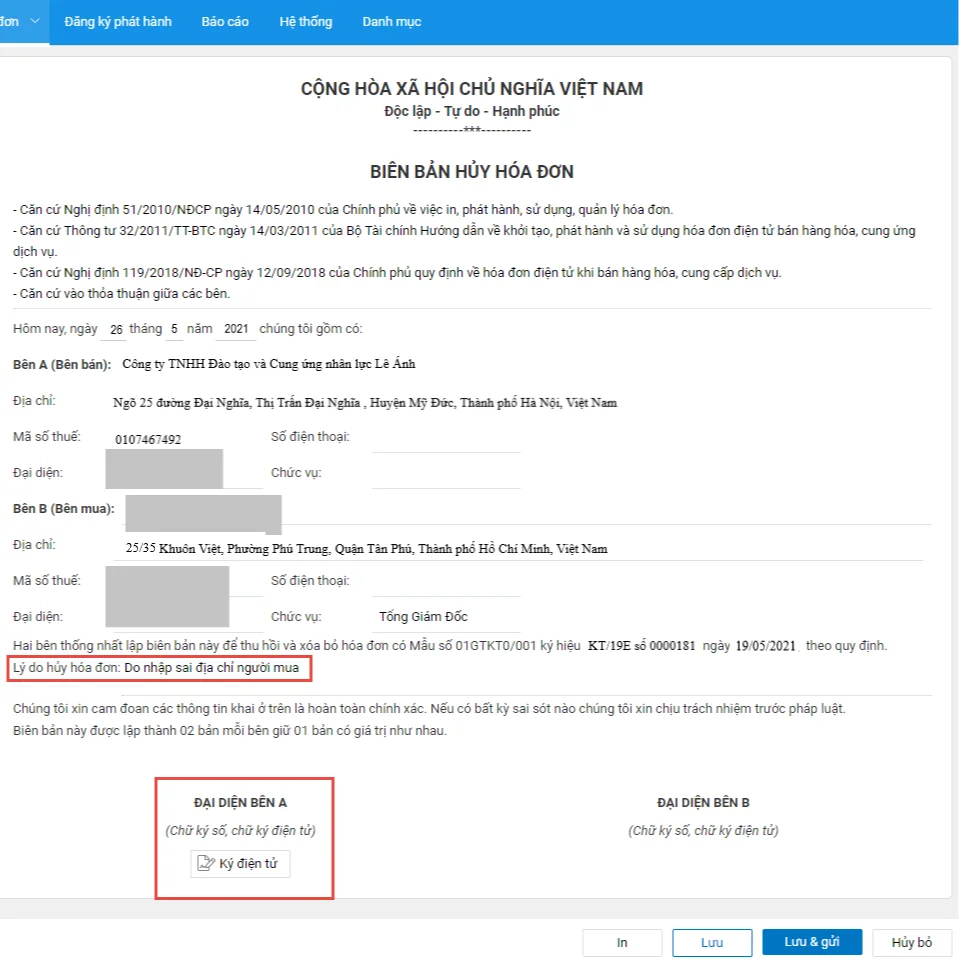

Mẫu biên bản thu hồi hóa đơn điện tử đã lập

Hóa đơn điện tử mới thay thế

>>> Khóa học kế toán tổng hợp thực hành

3. Một số lưu ý khi lập biên bản thu hồi hóa đơn điện tử đã lập

+ Ngày trên biên bản thu hồi hóa đơn cần trùng với ngày trên hóa đơn mới được lập.

+ Biên bản thu hồi hóa đơn điện tử phải thể hiện rõ ràng được đâu là nguyên nhân thu hồi, sai sót ở phần nào trên hóa đơn, thu hồi hóa đơn số mấy, ngày/tháng/năm bao nhiêu, xuất hóa đơn mới số hiệu mấy và ngày/tháng/năm,…

+ Khi biên bản thu hồi hóa đơn đã được lập, cần có xác nhận của 2 bên, ký ghi rõ họ tên người đại diện pháp luật và đóng dấu xác nhận vào biên bản thu hồi. Sau khi hoàn tất thu hồi mới tiến hành xuất hóa đơn mới.

+ Trường hợp khi phát hiện ra hóa đơn GTGT viết sai các thông tin về ngày, tháng, năm, mã số thuế, sai tên hàng hóa, thuế suất, tiền thuế, thành tiền… gộp chung gọi là hóa đơn viết sai và đã kê khai, bên bán và bên mua phải lập biên bản điều chỉnh hóa đơn và lập hóa đơn điều chỉnh.

Trên đây Kỹ năng kế toán đã chia sẻ mẫu biên bản thu hồi hóa đơn điện tử đã lập. Mong bài viết này hữu ích đến các bạn đọc!

Xem thêm : Một số lưu ý khi lập hóa đơn giá trị gia tăng (VAT)

Trường hợp hóa đơn điện tử không cần đầy đủ nội dung

Mẫu số 04/SS-HĐĐT thông báo hóa đơn điện tử có sai sót

Bài viết liên quan

Hệ Số Lương Là gì? Cách Tính Lương Theo Hệ Số

Hệ số lương ảnh hưởng rất nhiều đến lương của người lao động. Hệ số lương được quy định và điều ...

Review Khóa Học Kế Toán Tổng Hợp Online Tốt Nhất

Học kế toán tổng hợp online có ưu điểm vượt trội so với hình thức học truyền thống là không phải tới ...

Bảng Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 200

Hệ thống tài khoản kế toán vô cùng quan trọng khi nó có chức năng phản ánh tình trạng và sự biến ...

Hướng Dẫn Tra Cứu Hóa Đơn Điện Tử

Tra cứu hóa đơn điện tử như thế nào? Hiện nay rất nhiều doanh nghiệp đã chuyển sang sử dụng hóa đơn ...

Bài Tập Kế Toán Hành Chính Sự Nghiệp Có Đáp Án

Bài viết dưới đây Kỹ Năng Kế Toán chia sẻ đến bạn đọc những bài tập kế toán hành chính sự nghiệp có ...

Cách Lập Tờ Khai Thuế Thu Nhập Cá Nhân - Lưu Ý Mức Phạt Chậm Nộp

Kê khai và lập tờ khai thuế thuế thu nhập cá nhân là công việc thường xuyên của kế toán thuế. Bài ...